新智元报道

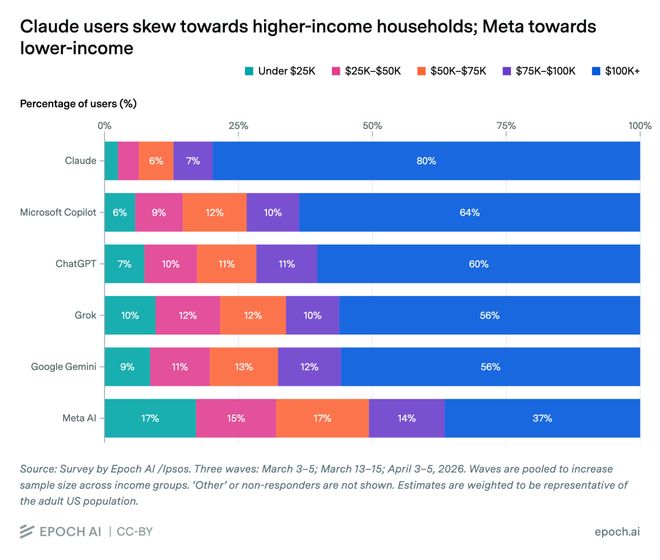

根据 Epoch AI 和 Ipsos 的联合调查,美国 Claude 用户中有八成来自年收入超过 10 万美元的家庭。

这次全国范围内的调查揭示了不同旗舰大模型之间的用户特征差异。

在过去的一周中使用过 Claude 的美国成年人中,79.8% 来自高收入家庭。

而在其他几个 AI 助手中,Claude 用户的这一比例明显高于 Microsoft Copilot(63.7%)、ChatGPT(60.3%)、Grok(56.2%)以及 Google Gemini(55.9%),远超 Meta AI 的 36.5%。

根据美国人口普查数据估计,大约一半的成年人都生活在家庭收入超过 10 万美元的家庭里。

在低收入群体中的差距同样显著。

Claude 用户中来自年收入低于 5 万美元家庭的比例约为 6.4%;

对比之下,Meta AI 的对应比例为 32.1%。

美国成年人总体样本中,这一比例大约是 24%。

此次调查由 Epoch AI 和 Ipsos 联合完成,采用了基于地址的概率抽样方法来获取美国成年人大样本数据。

第一轮调查于 2026 年 3 月 3 日至 6 日进行,参与人数为 2021 人,在 95% 的置信水平下误差范围为 ±2.2%,而 Epoch 后续对收入分布的分析则合并了三轮调查的数据。

可以说,Claude 在美国高收入群体中拥有较高的集中度。

尽管还未成为大众默认入口,但它正逐渐成为特定人群频繁使用和深度依赖的重要工具。

Claude 的用户规模尚未达到广泛普及的程度。

收入分布容易引起误解。

虽然 Claude 用户更富有,但其总体使用率依然较低。

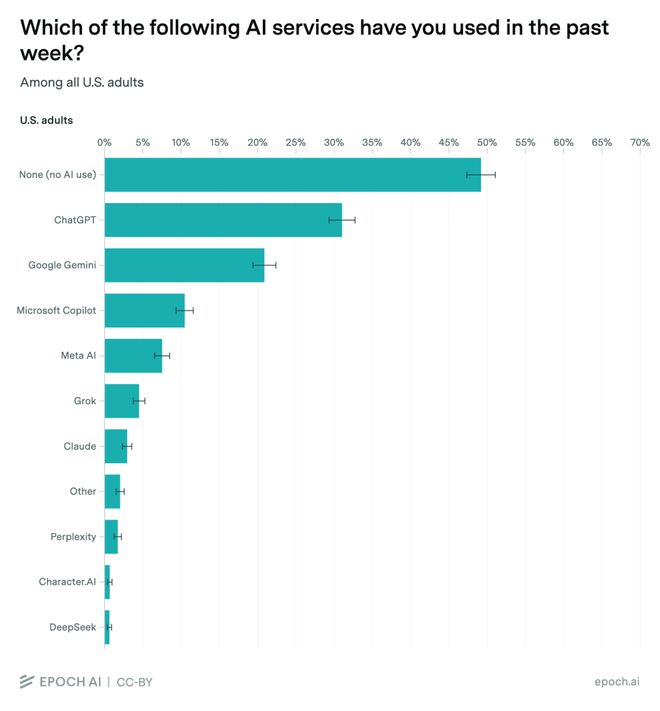

根据 Ipsos 进行的全国调查,在过去一周内使用过各类 AI 服务的人群中,ChatGPT 的占比为 31%,Google Gemini 占比为 21%,Microsoft Copilot 为 11%,Meta AI 仅占 8% 和 Grok 仅为 5%,而 Claude 则只有 3%。

另外,有 49% 的美国成年人表示在过去一周内没有使用过任何 AI 服务。

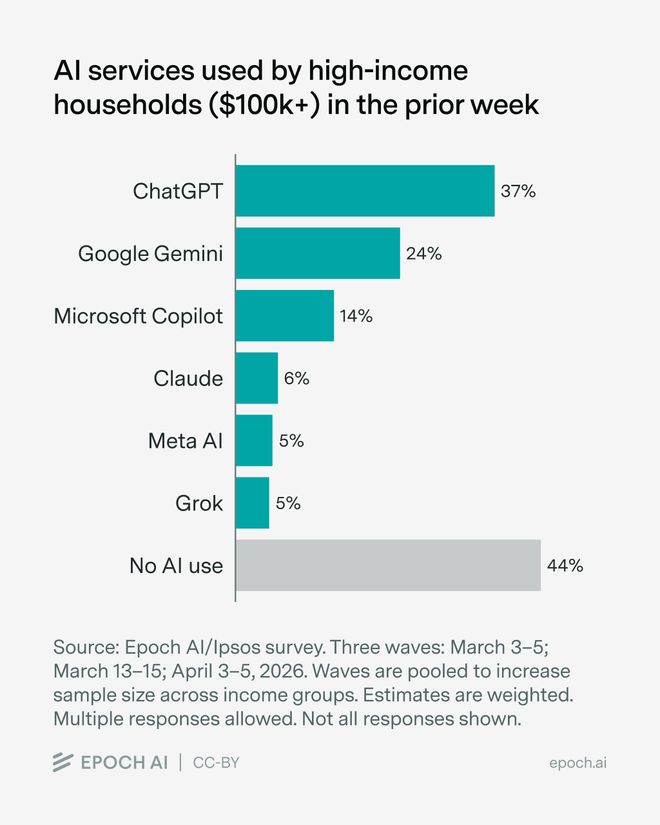

The Decoder 引用了 Epoch AI 提供的额外数据,在年收入超过 10 万美元的人群中,ChatGPT 的接触率为 37%,Gemini 则为 24%,Copilot 占比 14% 和 Claude 只有 6%;同时,该群体中有 44% 的人没有使用过任何 AI 服务。

因此,尽管 Claude 在高收入用户中具有较高的集中度,但其总体覆盖率仍然较低。

它在特定人群中显得更为精英化,在整个美国 AI 市场中尚未达到像 ChatGPT 那样的默认地位。

这些数据之所以引人关注,是因为它们揭示了市场的独特性。

在过去的两年里,AI 公司通常通过月活跃用户、下载量和调用量来衡量自身的表现。

现在,用户的构成特征开始比总规模更加重要。

而谁在浅尝辄止,谁愿意付费,以及谁将 AI 无缝融入工作流程中的差别正在显现出来。

Claude 的成功因素是什么

要解释 Claude 用户的高收入背景,并非仅仅因为价格问题。

Anthropic 提供的几种不同版本的 Claude——包括每月收费分别为 20 美元、125 美元和 250 美元的 Pro 和 Max 版本,其中 Max 面向需要更多功能和服务的用户,并包含了 Claude Code。

OpenAI 的 ChatGPT 同样提供不同级别的订阅服务,个人高用量 AI 产品的价格区间广泛。

差别在于产品心智。

这些不同的定价策略使得各产品在目标市场上表现出差异性。

对于广告商和企业软件公司而言,这份调查也提供了一张早期用户的分布图谱。

不同的 AI 助手可能代表着不同收入水平、任务类型及转化路径的特点。

ChatGPT 作为最大的默认入口,在总体使用率和高收入人群触达方面占据领先地位;

而 Claude 在更专业的领域表现出较高的吸引力,Copilot 则在企业分发渠道中表现突出,Gemini 主要与搜索和 Google 生态相关联,而 Meta AI 更多的是通过社交网络来接触大众。

然而,在解读这些数据时需要谨慎,因为 Claude 和 Grok 的样本量相对较小(分别为 201 和 221),比 ChatGPT 或 Gemini 要少;

此外,调查结果基于横截面样本且依赖于被调查者的自我报告,可能存在回忆偏差或误分类的风险。

在接下来的发展中,行业将更加关注谁在使用最强大的模型、谁愿意为之付费以及谁能够将其融入日常工作流程等方面的问题。

Claude 的付费面很窄,但这部分人更可能是高意愿、高强度用户。

这就是 Anthropic 现在的位置,规模小,单个用户价值可能更高。

它不像 Meta AI 那样靠社交产品铺开,也不像 Google 那样靠搜索入口捎带分发。

Claude 需要用户主动选择。

但主动选择,本身就是门槛。

Meta AI 站在另一端

Meta AI 是这张表里的另一端。

它的周活用户中,年收入 10 万美元以上家庭占比只有 36.5%,5 万美元以下家庭占比达到 32.1%。

在这组主流 AI 助手里,它最接近大众市场。

原因并不复杂。

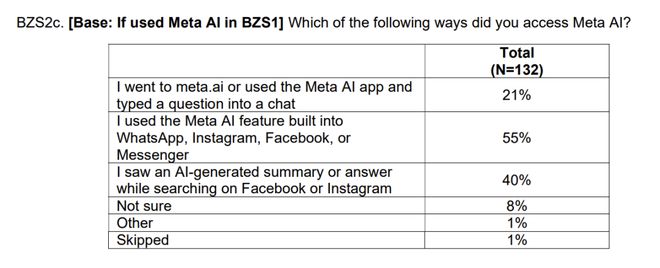

Ipsos 调查显示,在用过 Meta AI 的人里,55% 通过 WhatsApp、Instagram、Facebook 或 Messenger 内置功能接触它,40% 是在 Facebook 或 Instagram 搜索时看到 AI 生成摘要或答案,只有 21% 是去 meta.ai 或 Meta AI 应用里输入问题。

入口决定用户。

Meta AI 被放进社交网络,Gemini 被放进搜索,Copilot 被放进办公软件。

Claude 则更多依赖用户带着明确任务进入产品。

这会带来完全不同的商业后果。

Meta AI 可以接触更广泛的人群,但用户意图更分散,很多互动可能只是顺手一问。

Claude 的用户少,但更像带着工作问题进门,需求更清晰,也更容易被转化为订阅、API 调用或企业采购。

AI 市场正在重演消费互联网和生产力软件的老故事,一边是巨大流量入口,一边是高 ARPU(Average Revenue Per User,每用户平均收入)工具。

前者负责覆盖,后者负责收钱。

分水岭在使用强度

更关键的分层,不只发生在是否用过 AI 上,还发生在怎么用 AI 上。

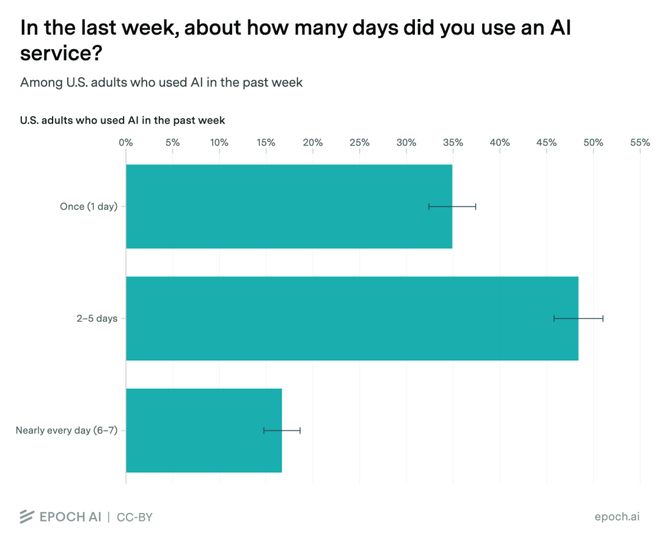

Ipsos 调查显示,在过去一周用过 AI 服务的人里,34% 只用了一天,49% 用了 2 到 5 天,16% 几乎每天都用。

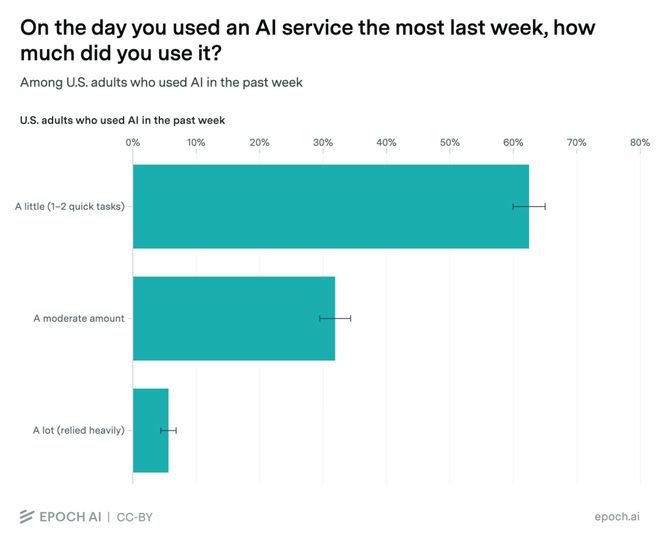

使用最重度的一天里,62% 只处理一两个快速任务,32% 多次使用,只有 6% 表示当天大量使用或高度依赖 AI。

这说明美国 AI 普及率看上去已经不低,但多数使用仍然很轻度。

大量用户只是把 AI 当搜索框、改写器、临时问答机;少数用户开始把它当工作界面。

工作场景同样如此。

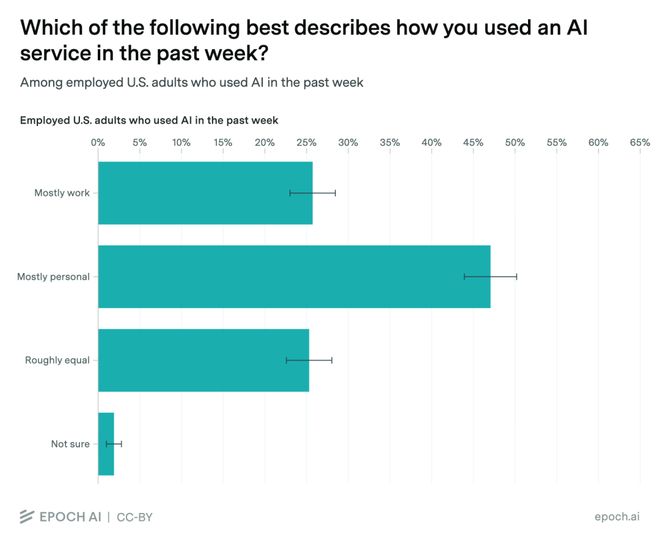

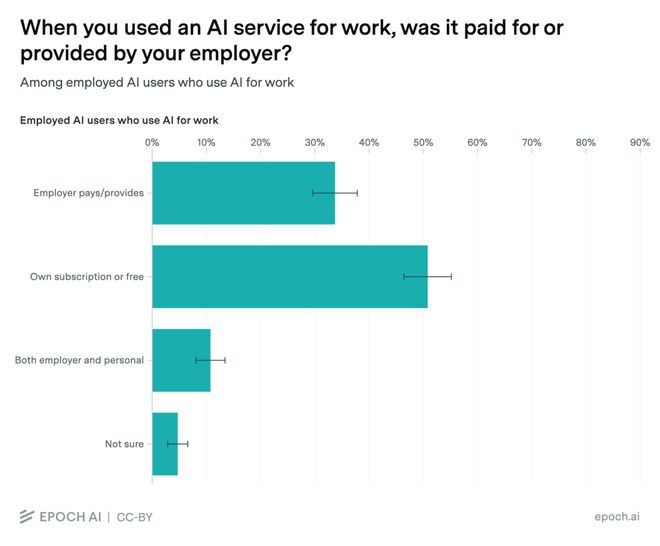

在有工作的 AI 用户中,46% 主要用于个人事务,26% 主要用于工作,25% 工作和个人差不多;

在工作中使用 AI 的人里,33% 使用雇主付费或提供的服务,50% 使用个人订阅或免费服务,11% 两者都用。

这组数字放在 Claude 的收入画像旁边,会有一个更清楚的判断,AI 行业的下一轮竞争,很可能围绕高强度用户展开。

高强度用户不会只问天气、写邮件、总结网页。

他们会把 AI 接进代码、合同、销售、研究、投放、采购、客服和数据分析。

模型能力差距越大,工具带来的结果差距越大。

Anthropic 自己的 Project Deal 实验提供了一个有意思的旁证。

实验中,不同 Claude 模型代理员工在内部市场买卖真实物品。

更强的 Opus 模型作为卖方,平均能为同一件商品多卖 2.68 美元;作为买方,平均少付 2.45 美元。

当 Opus 卖方面对 Haiku 买方,平均成交价为 24.18 美元,高于 Opus 对 Opus 交易的 18.63 美元。

更微妙的是,处在劣势的用户并没有清楚感知自己吃亏。

这类实验规模很小,也发生在公司内部,不能直接推到整个商业世界。但方向很清楚。

当 AI 开始代表人谈判、采购、写代码、做研究,模型能力就会变成一种新的生产资料。

谁用更强的模型,谁更早把模型放进工作流,谁就可能获得更好的结果。

差距会藏在每一次小决策里。

对 OpenAI、Anthropic 和广告主的信号

这份调查对几家公司指向不同的问题。

对 Anthropic,Claude 的高收入画像是利好,也是压力。

利好在于,它证明 Claude 已经吸引到一批更可能付费、更可能高强度使用的用户。

压力在于,Claude 仍然太小。

3% 的周使用率,支撑不了一个大众平台叙事。

Anthropic 需要继续提高高端用户价值,同时找到更低门槛的分发方式。

对 OpenAI,ChatGPT 仍是默认入口。

它在总体周使用率和高收入人群触达上都领先。

真正的挑战是,把规模优势转化为更高阶的工作流锁定,避免高价值用户在代码、研究、长文档等场景里流向 Claude。

对 Meta,Meta AI 的低收入占比更高,反而说明它接近大众。

它的商业化路径可能不会像 Claude 那样靠高价订阅,而更像广告、推荐、搜索、内容消费入口的延伸。

对广告主和企业软件公司,这是一张早期用户地图。

不同 AI 助手背后,可能对应不同购买力、不同任务类型、不同转化路径。

ChatGPT 代表最大默认入口,Claude 代表更高收入和更专业的使用倾向,Copilot 代表办公软件里的企业分发,Gemini 代表搜索和 Google 生态,Meta AI 代表社交网络里的大众触达。

当然,数据也要谨慎看。

Epoch AI 在收入分析中说明,Claude 样本量为 201,Grok 为 221,相比 ChatGPT、Gemini 样本更小,置信区间更宽;

调查是横截面样本,使用情况来自自我报告,可能有回忆误差和误分类。

但趋势已经足够清楚。

AI 不会只按模型能力排序,也会按用户阶层、入口位置、付费意愿和工作强度重新排队。

过去两年,行业一直在关注谁的模型更强。

接下来,更有价值的问题会变成,谁在用最强的模型,谁为它付钱,谁把它变成日常工作的一部分。

参考资料:

https://epoch.ai/data-insights/service-by-income

https://epoch.ai/data/polling

https://www.ipsos.com/sites/default/files/ct/news/documents/2026-04/Topline_Epoch%20AI%20-%20Ipsos%20National%20AI%20Usage%20Survey_0.pdf