在量化投资领域中,最难解决的问题之一就是如何找到能够准确预测股票未来走势的有效信号。

简单来说,这涉及识别那些可以提前揭示市场动向的可靠指标。

但这一问题恰恰复杂重重:市场上充斥着大量无用信息,数据维度繁多且难以筛选;人工生成因子效率低下,遗传算法容易陷入局部最优,产出的效果类似、缺乏实际意义的结果;尽管深度学习模型表现出色,却往往难以解释其背后的逻辑,跨市场或周期变化时稳定性不足。

最近,香港大学与 GIM 共同发布的一项研究提出了新的解决方案。

他们开发了一种名为 CogAlpha 的框架,并已被 ACL 2026 推荐为口头报告项目。

简而言之:不再让大模型仅仅扮演公式生成者的角色,而是将其视为一个能够分工合作、自我反思和迭代改进的研究团队,以此自动挖掘 Alpha 信号。

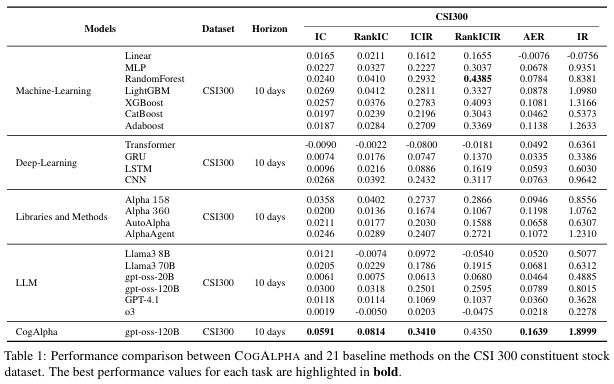

在涵盖中国、美国及香港市场的五个数据集中,该方法在与21种基准方法的比较中表现出色,在CSI300指数的10天预测任务上实现了年化超额收益达16.39%,信息比率为1.8999。

这事有点意思了。

- 论文标题:

- 认知Alpha挖掘通过大规模语言模型驱动的代码演化

- 论文作者:

- 作者:刘丰源、黄艺、罗思春、王玉琪、杨亚正、李欣叶、胡泽发、冯俊兰、刘奇、Grace Investment Machine

- 论文链接:

- https://arxiv.org/abs/2511.18850

那么,这项研究具体做了什么?

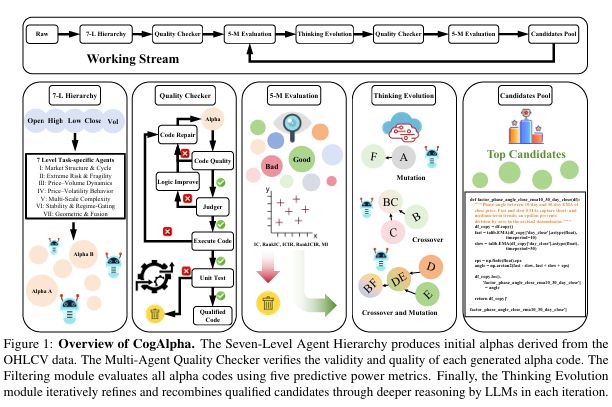

CogAlpha 的创新之处在于将 Alpha 从公式形式转变为代码形式。

这一转变至关重要。以往用数学公式表达因子的方式限制了其灵活性;而一旦采用 Python 代码,则能大大扩展因子的探索范围——大模型不再只是输出简单的数学表达式,而是能够生成注释详尽、逻辑清晰且可执行的有效程序代码。

在此基础上,研究者还构建了一个“智能研究架构”。

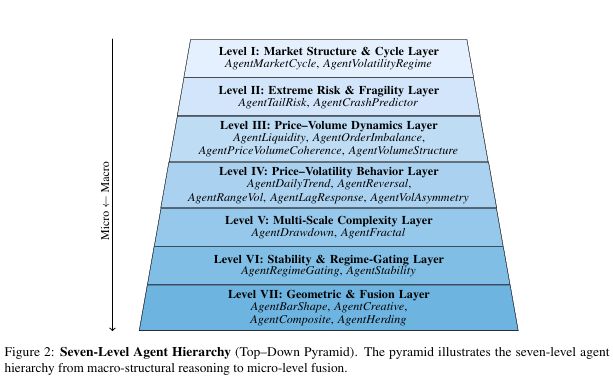

这一系统的核心亮点在于一个由7层21个智能体组成的探索体系。这七层并非随意划分,而是基于量化研究的层次化思考方式:

- 第一层关注市场结构与周期变化,例如长期趋势及阶段转换;

- 第二层则聚焦极端风险和系统脆弱性分析,如尾部风险预警等;

- 第三层探讨价格变动关系及其流动性效应;

- 第四层着眼短期反转、波动聚集现象的研究;

- 第五层处理多尺度复杂度问题,比如回撤结构与分形粗糙度的评估;

- 第六层涉及稳定性和状态门控机制设计,确保信号在不同市场条件下被合理激活;

- 最终第七层负责几何特征和因子合成工作。

可以理解为:这不是单个模型独立思考,而是整个团队协同作业,在多种角度下深入挖掘潜在Alpha信号。

它不仅是一次性的生成过程

这篇论文最具亮点的部分在于其迭代机制设计。

CogAlpha 采用了一种类似于研究员反复打磨的过程:首先产生一批候选的Alpha因子,然后检查代码运行情况并进行逻辑验证;接着通过IC、RankIC等五项指标筛选优秀者,并进一步对其进行变异、交叉及进化处理;随后不断循环迭代,淘汰劣质因子保留有潜力的新成员。

为了确保创新性而非保守重复,研究团队还设计了多样化提示策略:轻度修改以保持稳定输出,中度改写引入自然变体,而创造性重写则鼓励模型从不同角度重新审视同一方向。

这一机制非常重要。Alpha挖掘过程中最害怕的不是找不到好因子,而是长期在同一类因子里打转。

实验结果如何?

该研究在CSI300成分股10天预测任务中展示了显著效果

在这项关键实验里,CogAlpha 相比于所有基线方法取得了最佳表现。

具体来说,在核心测试案例中年化超额收益翻了一倍,信息比率也有明显提升。

需要指出的是,研究者还发现了一个有趣的结论:闭源模型并不一定优于开源模型;实际上,一些推理型模型的表现甚至较差。Alpha挖掘并非单纯比拼“谁更聪明”,而是考验结构化探索、筛选和演化的能力。

量化领域的一个核心问题在于如何解释那些虽然有效但难以理解的因子

CogAlpha 的优势之一是生成的每个 Alpha 都附带详细的注释与完整的代码实现,便于后续审查和验证。例如一个例子展示了通过“价格上升幅度除以成交量”来衡量流动性冲击——如果股价快速上涨而交易量并未相应增加,则说明市场流动性较低、价格波动更大。

这一点对机构投资者来说至关重要,因为只有能够被理解和追踪的因子才能真正进入实际应用流程中。

那么这篇论文的实际意义是什么?

不复杂,但讲得通。

如果仅仅将其视为“又一篇使用大模型进行量化投资的研究”,则低估了它的价值。

这项研究更大的贡献在于提出了一种新范式:将大型语言模型从单纯生成内容的角色转变为参与整个研究流程的一部分;不再只是提供答案,而是组织探索、筛选和进化的过程。

在量化领域,这被称作自动化Alpha发现。更广泛地来看,则是代理性研究的一种实现案例——即把复杂的任务分解成层级化的认知单元,并通过反馈机制持续优化这些单元的功能。

如果这种方法在Alpha挖掘中证明有效,那么对于其他面临高噪声、低信号挑战的研究领域而言,是否也能够借鉴类似的策略?比如材料发现、策略生成或复杂工业流程的优化等。

当然,作者自己对此保持谨慎态度:所有实验均在Qlib框架内完成,与实际交易环境仍存在距离;此外,LLM输出具有随机性,大规模数据处理需要较长的时间。因此CogAlpha现阶段更像是一种强大的研究工具而非直接应用到实操中的系统。

不过这并不减损其重要性。许多真正变革性的技术最初都是从证明概念开始的:

如果这条路可行,那就足够了。

过去几十年里,量化投资一直在试图解决一个核心问题:如何在信息杂乱的市场环境中持续发现新的有效信号。现在,大型语言模型以一种全新的角色加入了这场竞赛——不再是聊天机器人或摘要生成工具,而是变成了一种具备分工协作、代码编写和自我检查能力的研究系统。

CogAlpha 为我们提供了前所未有的视角:AI不仅能够参与“表达”与“执行”,还可能参与到真正的“发现”过程中。

GIM(Grace Investment Machine)坚信人工智能技术正处于重塑资本市场的重要时刻,因此我们致力于融合最前沿的 AI 技术和大型语言模型来创造全新的智能投资模式——这不仅是对量化方法的升级,更是重新定义了投资决策逻辑。

我们的目标是通过开发智能分析师与交易系统,将金融市场洞察力及执行效率提升到前所未有的水平。我们的团队成员来自全球顶尖对冲基金、DeepMind、Meta、Anthropic等前沿AI实验室以及牛津大学、清华大学、北京大学和香港大学等世界知名学府。

About GIM

在 GIM(Grace Investment Machine)我们相信,AI技术正处在在重塑资本市场的关键节点。因此,我们致力于融合最前沿的AI与大模型技术,打造新一代智能投资范式——不仅是量化方法的升级,更是投资决策逻辑的重构。

我们希望通过智能分析师与交易系统,将金融市场洞察与执行效率提升至全新量级。 我们核心团队来自全球顶尖对冲基金、DeepMind、Meta、Anthropic 等前沿AI实验室,以及牛津、清华、北大、港大等知名高校。