尽管汽车销售未达预期,特斯拉却在利润方面取得了显著成绩。

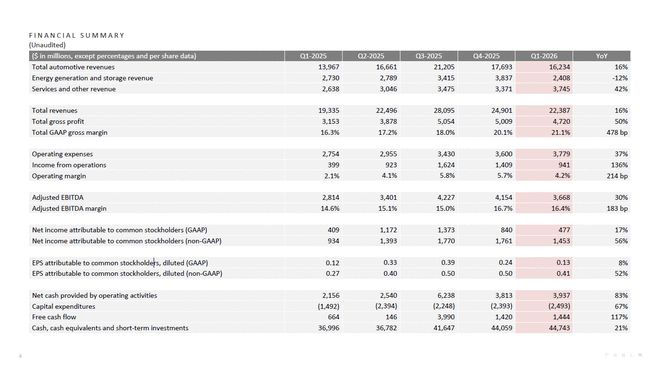

在4月23日发布的2026年第一季度财报中,特斯拉的总营业收入达到223.87亿美元,同比增长了16%;根据非美国通用会计准则计算,净利润为14.53亿美元,增长幅度达到了56%,每股收益为0.41美元。

财报结果出乎市场预料,并非因为财报表现优异,而是其与预期的巨大反差:尽管汽车业务受到全球竞争和旧车型周期的影响,营收未能满足华尔街的期望;然而利润率、正向自由现金流以及AI、Robotaxi和Optimus项目的发展却令投资者情绪回暖。

实际上,特斯拉在此次财报中并未依靠“车辆销售”取胜,而是凭借其强大的盈利能力及未来发展潜力稳住了局面。财报发布后,在盘后的交易时段内,特斯拉股价一度上涨约4%,最终以387.51美元收盘,涨幅为1.08%。

第一部分:财务基本面——现金流和毛利率的双重支持

2026年第一季度,特斯拉的收入结构显现出明显的转型阵痛。虽然从整体营收来看业绩并不完美,但细分各业务板块则各有亮点。

汽车部门:在价格战与车型老化中寻求增长点

在第一季度,汽车业务仍是特斯拉的核心支柱,贡献了162.34亿美元的收入,同比增长16%。然而这一数字细究之下却略显不足。

今年年初,Model S和Model X正式停产,标志着特斯拉高端车型时代的终结,产能转向加州Optimus机器人的生产线。目前,公司主要依赖于销量稳定的Model 3、Model Y以及尚在爬坡期的Cybertruck来支撑销售业绩。

在应对小米与比亚迪等中国竞争对手的同时,财报显示更经济实惠版本的Model 3和Model Y已成为销售额的主要来源。尽管低配版车型拉低了单车平均售价,但在美国取消电动车税收优惠的情况下,这有助于特斯拉维持市场份额。

第一季度交付量为35.8万辆,环比有所下降,同比增长6.3%。纯电市场已经从“蓝海”步入了竞争激烈的“红海阶段”。

能源部门:短期承压,长期潜力巨大

该季度能源发电与储能业务收入为24.08亿美元,同比减少了12%。

尽管如此,特斯拉表示这是正常的发展周期波动。实际上,电网级电池Megapack的需求依然处于历史高位。

当前,公司正在内华达和上海加速建设磷酸铁锂电池工厂。马斯克为能源业务设定了支持全球电网稳定性的目标,虽然报表显示收入起伏不定,但其毛利率潜力极大,甚至超过了汽车业务,是估值的关键支撑点之一。

服务及其他部门:AI变现的隐形金矿

这一部分不显眼,但在本季度表现突出。

随着FSD(Supervised)在欧洲获得批准并在美国广泛推广,订阅费成为高毛利率的常规收入来源。

与此同时,在得州总部运行Cortex 2超级计算集群后,特斯拉已具备对外提供AI算力服务的技术基础。这部分收益虽未单独列出,但已在“服务及其他”类别中初现端倪。

第二部分:财务指标的魔力——毛利率飙升与现金流奇迹

如何在营收未达标的情况下实现利润大幅增长?

汽车业务毛利率:逆境中的反弹真相

华尔街最为关注的核心指标之一,扣除积分后的汽车毛利率,在本季度为19.2%。

马斯克在财报中将这一成绩归功于“单车平均成本的降低”。通过制造工艺改进和原材料价格(特别是锂电材料)持续走低,特斯拉成功地降低了售价而提高了利润空间。

特斯拉还承认部分增长来源于关税减免及保修相关的“一次性收益”,尤其是在美国最高法院推翻了特朗普政府大部分进口关税政策后,该公司获得了此前在中国采购特定零部件所支付的关税退款,使得本季度营业利润较上一年同期显著增加。

自由现金流:从负转正的惊人逆转

这是分析师最为惊讶的数据之一。

考虑到特斯拉宣布了高达200亿美元的年度资本支出计划(主要用于算力中心和机器人工厂建设),华尔街普遍预计公司将面临大约14.3亿美元的资金缺口。

然而,实际结果却出人意料:本季度特斯拉实现了14.44亿美元的正向自由现金流。这为公司提供了更多的财务灵活性。

社交媒体上的评论两极分化

· 资本支出(CapEx):疯狂的AI基建

但特斯拉第一季度资本支出达到24.93亿美元,同比激增67%。

这些钱烧在了哪儿?财报显示,得州超级工厂的AI 5推理芯片生产线、Optimus机器人工厂的建设,以及遍布全球的超级充电网络升级都是烧钱大户。

这种“一边赚大钱,一边砸大钱”的模式,也只有马斯克玩得转。

· 每股收益(EPS):击碎质疑的有力回击

按非美国通用会计准则计算,特斯拉EPS为0.41美元,显著高于市场预期的0.37美元。

算力集群这么烧钱的情况下还能保持盈利增长,说明特斯拉的经营杠杆(Operating Leverage)已经相当成熟了。

三、AI、自动驾驶与机器人:从“画饼”到“落地”的加速期

马斯克一直想把特斯拉的故事从“电动车制造商”改写成“AI与机器人公司”。这份财报来看,底层基础设施确实在迅速合拢。

· 算力与芯片:拥有瓶颈,才能统治未来

一季度,位于得州超级工厂的Cortex 2超级计算集群已正式上线并开始运行训练工作负载。与此同时,特斯拉还在推进定制硅芯片的研发,目标是逐步压低训练成本。今年4月,特斯拉更是一举完成了下一代AI 5推理处理器的最终芯片设计(Tape Out)。

· Robotaxi与FSD:破局时刻

Robotaxi跳票了太多次,马斯克之前被骂得不轻,但Q1终于有了实质性进展。

4月份,特斯拉正式从得州的“试验田”向全美扩散,在达拉斯和休斯顿推出了无监督(Unsupervised)的Robotaxi试乘服务。跟奥斯汀早期的测试不同,达拉斯和休斯顿从首日起就不配安全员了,算法置信度到了一个新台阶。

财报透露,特斯拉计划在2026年上半年将服务扩展至包括凤凰城、迈阿密、奥兰多、坦帕和拉斯维加斯在内的8到10个主要城市。

同月,FSD(Supervised)终于获得了荷兰的批准,这为进入更广泛的欧盟市场扫清了道路。

财报还透露,专为Robotaxi设计的无方向盘车型Cybercab已在得州超级工厂正式进入“试生产”(Pilot Production)阶段。特斯拉确认,Cybercab的大规模量产将按计划于今年启动。

· Optimus人形机器人:取代老款车型产线

Optimus机器人被马斯克称为“史上最伟大产品”,而特斯拉现在不只是在研发它,已经在建产能了。

财报透露,特斯拉正准备在加州弗里蒙特(Fremont)建首个大型Optimus工厂,一代产线直接取代原来的Model S和Model X生产线,设计年产能100万台。得州超级工厂(Gigafactory Texas)的二代产线也在筹备中,长期目标是年产1000万台。

目前加州和得州两地的Optimus生产设施都在建设中,一代生产线正在安装,为量产做准备。

四、社交媒体的冰火两重天:有人欢喜有人忧

该财报发布后,在社交媒体上引发了投资者的不同观点和激烈讨论。

看涨派(Bulls)对业绩表示赞赏,认为这是长远眼光的胜利。

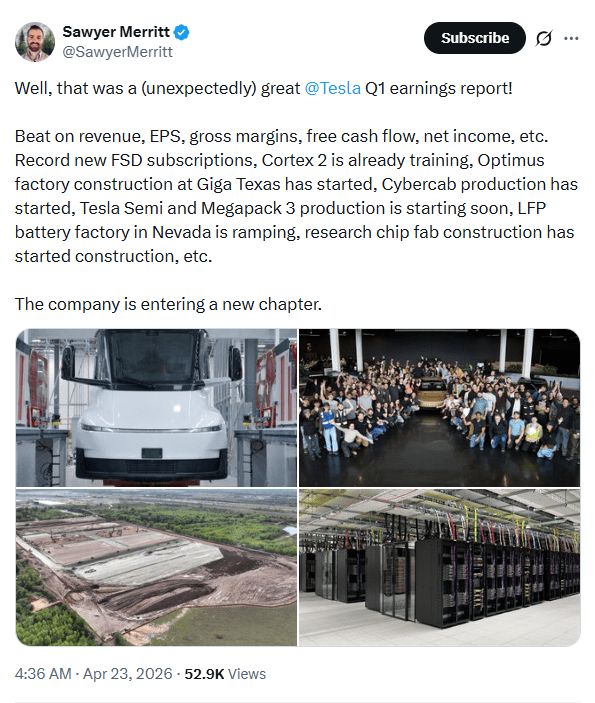

投资者索耶·梅里特惊叹于各项指标超越预期:“收入、每股收益、毛利率以及自由现金流均超过市场预测……公司正在开启一个新的篇章。”

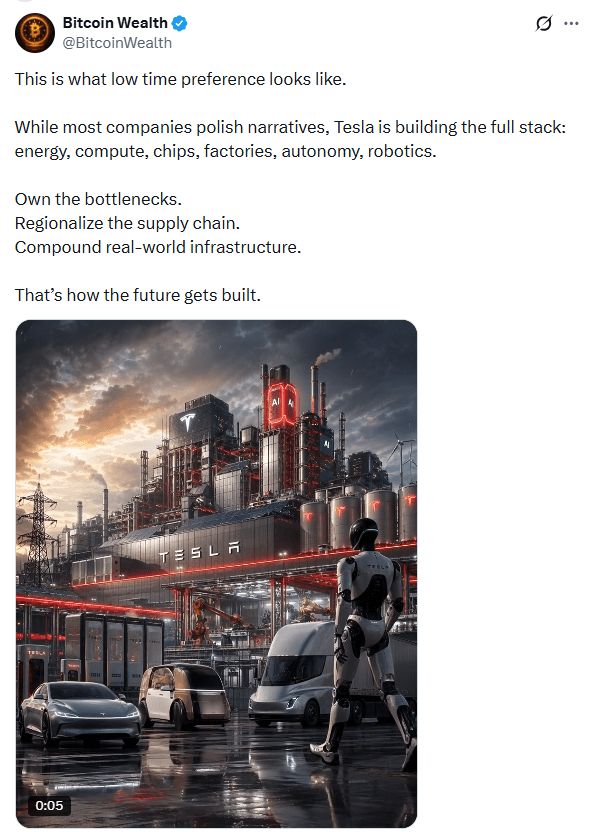

币圈用户Bitcoin Wealth特别强调了特斯拉的竞争优势:“这就是长远眼光的体现。大多数公司在构建虚构的故事时,特斯拉正专注于打造全栈业务:能源生产、计算能力、芯片制造、工厂建设以及自动驾驶和机器人技术。掌控关键环节,就能创造未来。”

XCorpHub直接嘲讽了华尔街的短视观点:“这些永远看错特斯拉的‘专家’再次落败!尽管汽车需求疲软,但盈利引擎正在全速运转,AI、Robotaxi及能源业务加速发展。”

ThetaandGrit则用具体数字来论证:“短短90天创造了47亿美元毛利润。这比多数传统车企一年的收益还要高。然而特斯拉却被认为面临困境?现实与叙事之间的差距实在太大了。”

然而,也有不少看空者(Bears)质疑特斯拉估值过高。

一些投资者对超过万亿美元的庞大市值表示怀疑。

用户愤怒地发推说:“资金到底从何而来?特斯拉目前的盈利水平无法支撑其市值。这不可能。”

另一名用户则直言不讳:“净利润下降了61.7%(注:该数字参考的是美国通用会计准则下与前一季度相比的数据),除了FSD订阅增长外,没有其他值得庆祝的地方。”

Reddit上也有不少人对特斯拉的估值提出质疑。一位网友直接问道:“凭什么说特斯拉值这么多钱?它们长期过度承诺而交付不足……市盈率却仍然过高。从基本面来看这毫无道理……但它确实被高估了。”

还有用户指出:“福特营收是它的九倍……”

更有网友表示:“收入未达预期但盈利超出,这只是财务手段罢了。”

结语:马斯克能否顺利穿越周期?

2026年第一季度的特斯拉正处于新旧动能转换的关键时期。尽管汽车市场的激烈竞争和老化产品线导致了营收增速放缓,但强劲的造血能力和成本控制能力却令人印象深刻。

更重要的是,从AI芯片(AI 5)到训练集群(Cortex 2),再到Cybercab及Optimus的实际生产线建设,马斯克所描绘的美好愿景似乎正在得州和加州工厂中逐步变为现实。

特斯拉在其财报中也承认:“实现我们的‘惊人丰富’使命仍需巨大努力与艰苦工作。”但至少在这个季度里,强劲的现金流为马斯克赢得了时间和筹码,使得这场科技史上最为昂贵的赌注得以继续。