近日,上海市民陶女士遇到一件令人困惑的事情:她在父亲去世多年后突然收到银行的催款短信。

事情发生在去年一月,平安银行频繁向她发送信息,称其已故的父亲尚有一笔未结清的信用卡债务,金额高达两万三千多元。

那么这笔欠款究竟是如何产生的呢?

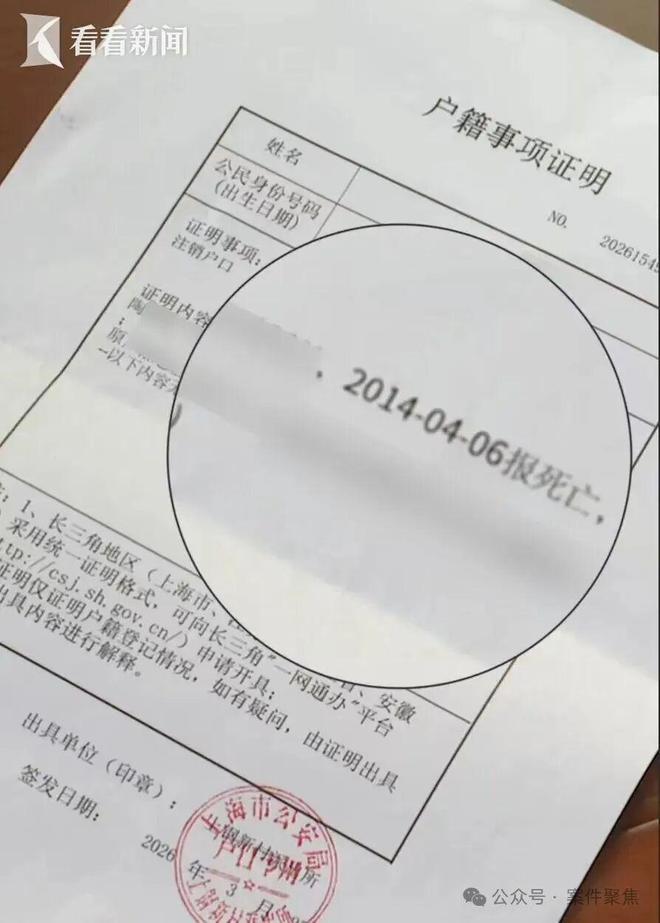

据陶女士回忆,她曾在父亲去世当年前往银行核实账目,并且当时已经全额还清了所有的信用卡欠款。然而,时隔十二年后,银行却告知她父亲还有另一张未结的信用卡。

2014年,她的父亲因病离世

更离谱的是——

这笔所谓的两万四千元债务中,本金仅为七千元,剩余部分皆为多年累积下来的利息与滞纳金。

面对这种情况,陶女士感到十分困惑和无助:

第一,为何如此长时间之后银行才通知这笔欠款?

第二,如何证明这些款项确系其父亲所花费?

第三,在这种情况下她是否需要承担还款责任?

她多次尝试在网点查询账单信息却未果。

陶女士与记者一同前往银行网点

在网点,工作人员表示无法提供相关信息,并建议她拨打信用卡中心的客服电话进行咨询。

客服确认了欠款的具体金额,但表示电子账单需要一至三天才能生成。鉴于去世者身份信息异常、历史记录查询困难等问题,这笔债务该如何认定成为一个难题?

关键问题在于子女是否需为已故父母的负债承担责任。

法律专家给出了明确的答案:继承遗产是关键。

如果继承的遗产价值等于或超过欠款金额,则应在所继承的财产范围内进行偿还。

若继承的遗产价值低于债务总额,超出部分则无需偿还。

没有任何遗产被继承的情况,不需要承担还款义务。

律师建议,在亲人去世后应及时前往征信中心查询负债情况

反转!

最终银行决定免除这笔欠款。

在陶女士要求查看账单之后不久,银行方面来电通知称已将该信用卡的债务全部清零处理,并不再需要还款。

这种未经解释就直接取消的行为让陶女士感到十分不安:如果将来再次出现类似情况该怎么办?

特别提醒:每家人都有可能遇到此类问题,务必采取相应措施预防!

律师强烈建议,在亲人去世后应当主动查询负债情况。

1. 准备亲属关系证明及死亡证明

2. 前往中国人民银行或征信中心

3. 获取完整的个人信用报告(包含信用卡、贷款和正规借贷信息)

最佳时间是在亲人去世后的第一个月内进行查询,以确保账单更新准确无误。