李先生在北京居住,他在一名保险销售人员的极力推荐下,购买了一份声称既能锁定高收益、又能像银行活期存款一样随时取用的理财险。然而,在签订合同后不久他就发现,自己不能随意取出本金,只能在未来几十年里每年领取一定的养老金和分红。

“随用随取”成空话

销售是否存在故意误导

李先生在北京经营着一家公司,他希望能找到一种既保证资金流动又可以带来收益的投资方式。某日,北京一家保险公司的销售人员向李先生推荐了一款看起来完全符合其需求的理财产品,在介绍中声称该产品不仅具备高收益率,还能随时支取,并且比定期存款和长期国债更有吸引力。

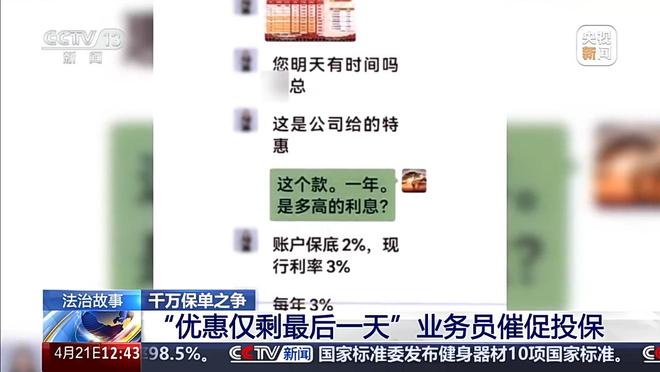

保险公司业务员极力催促他尽快投保

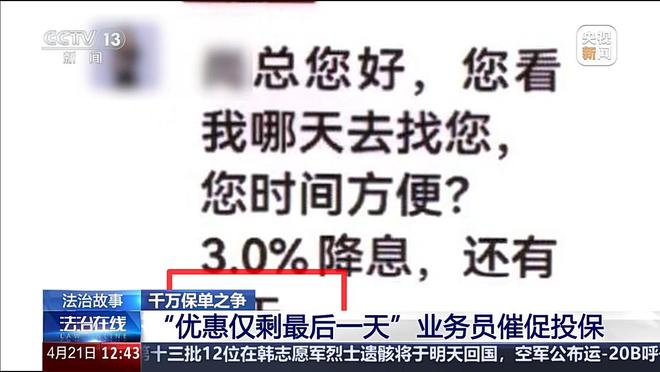

当李先生还在犹豫之时,该保险公司的销售人员不断通过电话和短信的方式催促他立即完成投保流程。他们声称目前的利率优惠即将结束,并暗示未来几个月内收益率将大幅下降。

销售人员持续敦促李先生进行投保

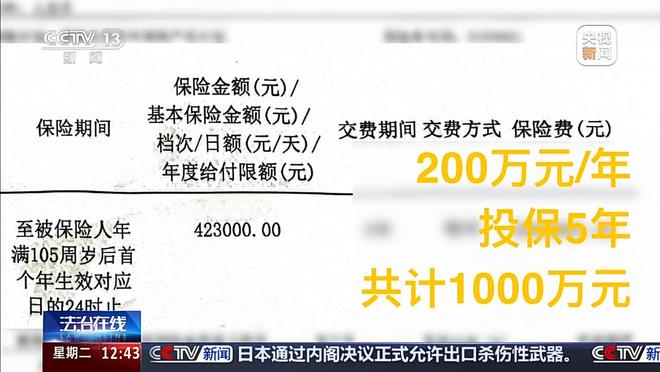

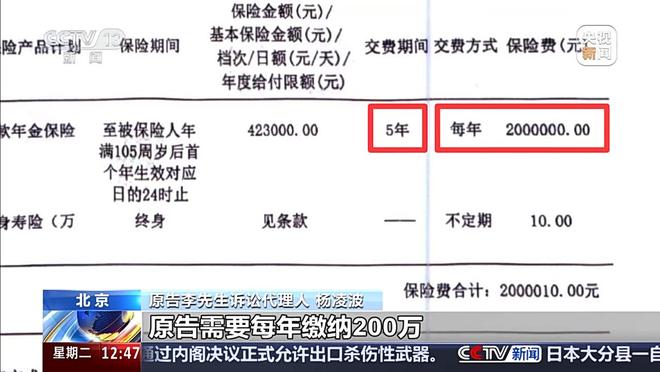

最终,在业务员的说服下,李先生于2024年6月30日签订了保险合同,并根据对方指示录制了相关知情同意视频。首年缴纳保费为两百万元人民币,五年内总计需投入一千万。

李先生与保险公司签订的协议规定,只有在他105岁时才能取出本金

几个月后,李先生在一次医疗手术中翻阅保险合同时发现,合同条款并未提及任何关于提前取回本金的规定。按照合同约定,在未来的几十年里,他只能每年领取约42万元人民币的养老金和分红。

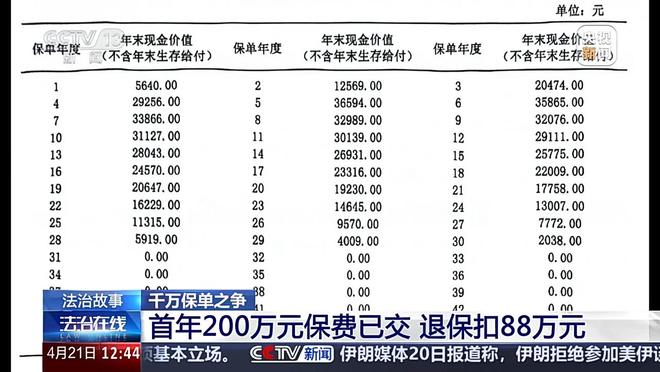

保险公司回应称,如需退保则仅能返还112.8万元

在李先生提出异议后,保险公司回复说如果想要取回本金,则必须按照退保方式进行处理,此时只能获得大约112.8万元人民币。由于双方协商未果,李先生决定向北京市密云区人民法院提起诉讼。

李先生认为保险产品与预期不符

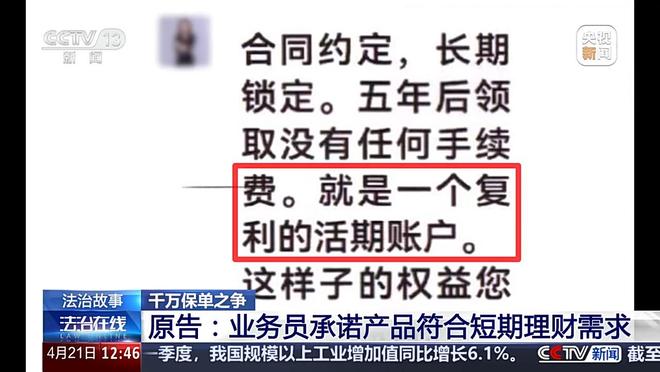

原告代理律师杨凌波表示,在签订合同之前,业务员曾多次承诺该保险符合原告的短期理财需求,并强调可以随时支取资金。然而实际签署的合同条款却与此大相径庭。

代理人指出保险公司存在误导行为

销售是否存在故意误导

法院如何认定

在庭审中,代理律师指出在与保险公司的沟通过程中,业务员曾多次保证所推荐的产品能满足李先生短期理财的需求,并且可以随时支取资金。但事实证明合同条款根本未提到本金的提取问题。

原告代理人表示投保人并未充分了解产品详情

代理律师杨凌波指出,在多次沟通过程中,业务员强调该保险相当于一个复利活期账户,但在正式签署文件时却完全未提及这些信息。这显然误导了李先生。

原告认为本金无法动用 每年只能领取少量分红

杨凌波律师提到,在多次沟通记录中,业务员都明确表示资金可以随时支取。然而按照实际合同条款的规定,除非在投保人去世后,否则李先生无法取出一千万的本金。

根据合同规定需连续五年缴纳保费共计一千万元

杨凌波律师进一步指出,尽管如此,原告仍需每年支付两百万元人民币作为保险费,并连续缴纳五年,总计达到一千万元。这与李先生最初的预期相差甚远。

法院审理认为投保人的真实意愿未得到充分尊重

北京市密云区人民法院法官认为,虽然在签订合同时有签字和视频记录等流程,但这些并不能完全证明原告已经全面理解了所签署的保险合同条款。

保险公司强调已履行告知义务

被告方代理人则表示公司在整个销售过程中都遵循了相关法律规定,并且通过录音录像等方式充分告知了投保人所需的信息。在两次视频录制中,李先生也都明确表示了解并同意所购买的保险产品。

保险公司强调投保人为完全民事行为能力人

被告代理律师指出,在整个销售过程中,公司已经尽到了相应的义务,并且通过录音录像等方式充分告知了投保人所需的信息。在两次视频录制中,李先生也都明确表示了解并同意所购买的保险产品。

图为审理现场

保险公司业务员可能存在欺诈行为

法院助理林帅指出,在关键节点上,尽管原告提出疑问,但销售人员通过模糊表述使他误以为五年缴费期等同于五年领取期,并促使签订合同。这一行为可能构成《中华人民共和国民法典》第一百四十八条规定的欺诈。

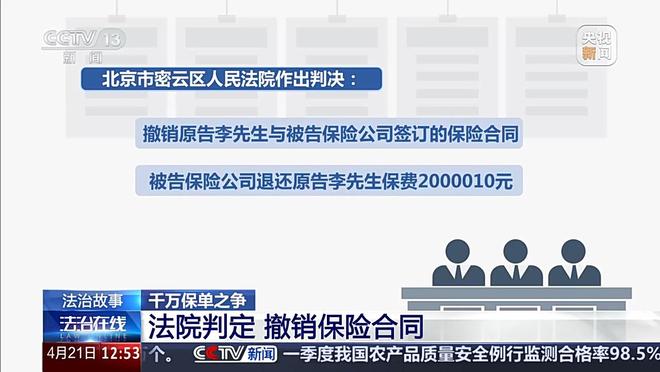

北京市密云区人民法院判决撤销保险合同并退还保费

经过审理,北京市密云区人民法院最终作出判决:撤销原告李先生与被告保险公司之间的保险合同;同时要求被告保险公司向李先生退还已支付的两百万元人民币保费及相应利息。

本案揭示了行业普遍存在的问题

此案虽然已经结案,但它也反映了保险行业内普遍存在的一个现象——即便流程看似严谨,但投保人的实际需求与合同内容之间仍可能存在严重偏离的情况。

法学专家分析称佣金驱动模式助长误导行为

图为法官助理林帅受访

对外经济贸易大学法学院教授李青武认为,这种现象的根本原因在于行业内长期存在的“佣金驱动”机制。在这种机制下,保险代理人往往为了追求高额佣金而忽视诚信风险,并采取粗放的营销策略。

保险公司需建立长效机制以防范此类问题

李青武教授建议,保险公司应建立一套长效的利益约束与追偿机制。同时,行业需要加强对个人信用档案记录的管理,通过“黑名单”制度防止代理人带病执业。

投保人应注意三个要点保护自身权益

法官和专家提醒广大消费者,在面对复杂的保险合同时,应重点关注以下三点:保费总额、支付方式;保障程度即发生事故时所能获得的赔偿金额;以及免责条款等核心内容。对于口头承诺的部分,应该要求业务员在合同文本中标明具体对应条款。

法官提醒投保人与保险公司详细沟通免责条款

北京市密云区人民法院法官助理林帅建议,在涉及重要条款如免责事项时应与保险公司进行深入沟通。如果存在不理解之处,可以要求书面解释并保留相关记录作为日后维权的依据。

据此,北京市密云区人民法院作出判决:撤销原告李先生与被告保险公司签订的保险合同;被告保险公司退还原告李先生保费2000010元。

投保意愿为何与合同内容严重偏离

这起案件虽然尘埃落定,但该案也折射出行业的共性问题:在看似严密的流程背后,为何仍会出现投保意愿与合同内容的严重偏离呢?

佣金驱动下的营销模式 助长误导欺诈行为

在这一案件中,业务员的销售误导最终被认定为欺诈行为。法学专家分析认为,这类现象的深层原因在于行业长期存在的“佣金驱动”下的诚信风险与粗放的营销模式。

对外经济贸易大学法学院教授 李青武:保险代理人的收入主要来自保险产品销售以后获得的佣金,签订的合法有效的合同数量越多,佣金收入就越高。这样的利益机制,往往会激励保险代理人隐瞒险种的真实情况,比方说保费总额,还有保费的支付情形,甚至夸大保险险种的保障程度。

专家:险企需建立利益约束机制与追偿机制

专家指出,保险公司应当建立长效的利益约束与追偿机制。同时,行业亟须建立个人信用档案记录,通过“黑名单”制度加强对代理人的实质性约束,防止其在不同公司间“带病执业”。

李青武:保险公司要建立一种利益约束机制,就是保险公司对于保险代理人因保险代理人营销过程中的过错让保险公司承担保险责任后,保险公司有权利向保险代理人进行追偿。对于保险代理人建立个人信用档案,任何一家保险公司在聘用保险代理人的时候,要查一查过去的信用档案记录。

保单条款内容复杂 投保人要关注3个要点

同时法官和专家认为,普通消费者在面对动辄数十页、包含大量术语的合同时,要抓住核心要素保护自己的权益。特别是对于业务员口头的承诺,投保人应要求其在合同文本中指出具体的对应条款。

法官和专家提醒,投保人在投保时要关注3个要点

李青武:保单格式条款内容多,格式条款的复杂性,让投保人一方面没有耐心去读,第二即使有耐心去读,他往往也读不懂。对于投保人而言,他主要关心的是以下几个因素,第一,保费总额是多少,保费的支付方式;第二,保险保障程度,也就是当被保险人发生了事故的情形下,被保险人能获得什么?第三,免责,什么样的情况下,即使发生了保险合同约定的保险事故,保险公司不承担保险责任。

林帅:就一些免责条款,保险投保人义务等相关的核心条款,一定要和保险公司的业务员进行详细沟通。对于自己不理解的条款,可以要求保险公司或业务员进行书面解释,并且留存好相关的沟通记录。这样如果发生任何纠纷的时候,我们也可以更好地去维护自己的合法权益。