最近,我国南方地区的电力现货市场经历了一波电价的上升。

根据广州电力交易中心最新发布的数据,在4月1日至23日期间,南方区域的现货日前平均价格达到了468元/兆瓦时,相比3月份上涨了38%,其中广东、广西、云南、贵州和海南分别报出了533元、382元、399元、356元及493元/兆瓦时。

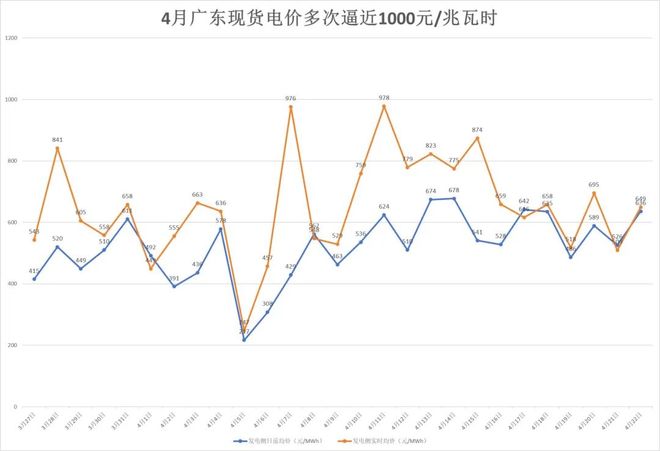

《每日经济新闻》记者分析发现,在最近的一段时间内,广东省电力现货市场的平均价格飙升幅度尤为明显。自3月27日以来,发电侧实时均价从最低点的247元/兆瓦时猛增至最高值的978元/兆瓦时;日前均价也由低位攀升至678元/兆瓦时。

关于广东电力现货价格频繁上涨的原因以及为何未能通过省际互济来降低电价,记者对此进行了深入调查与探讨。

今年四月,广东省的电力现货市场价格多次逼近每兆瓦时1000元大关。

近期,广东地区电力现货市场的电价大幅攀升,曾数次接近每度电一元的价格水平。

最近一段时间内,广东电力现货市场表现出显著的价格波动性。其中,高价运行成为主要特点之一,多次触及每兆瓦时1000元左右的高点。

根据广东电力交易中心公布的资料,在四月份,发电侧实时均价于4月7日达到976元/兆瓦时,并在4月11日达到了最高值978元/兆瓦时。

去年四月期间,广东省的电力现货市场并未出现类似的价格上涨现象。例如2025年的同期数据显示,在4月7日和4月11日发电侧实时均价分别为314元和346元/兆瓦时。

还有一组对比数据值得注意:根据《2025年广东电力市场年度报告》,去年广东省电力现货市场的日前加权平均价格为316.9元,实时加权平均价则为313.9元/兆瓦时。

今年经过几个月的时间,广东电力现货市场价格已翻了一番以上。

并不仅仅是广东,整个南方区域的电力现货市场近期也迎来了高电价阶段。据兰木达电力现货数据显示,在4月13日至19日期间,包括广东、广西、海南、贵州和云南在内的市场的周实时均价均超过了燃煤发电基准价。

具体来看,在上述时间段内,各地区的实时价格分别为:广东745.6元/兆瓦时(基准价为453.0元),广西464.6元/兆瓦时(基准价为420.7元),海南540.7元/兆瓦时(基准价为429.8元),贵州379.5元/兆瓦时(基准价为351.1元)以及云南547.8元/兆瓦时(基准价为335.8元)。

那么,广东等地区的电力现货价格为何会出现大幅上涨?

发电侧:中东局势紧张

燃料成本大幅攀升

华北电力大学经济与管理学院的副教授许传博在接受记者采访时表示,中东霍尔木兹海峡的地缘政治局势持续恶化是导致广东省内近期发电成本急剧上升的关键因素。

自2025年六月以来,该地区紧张态势不断加剧。伊朗议会一致认为应关闭霍尔木兹海峡,至2026年3月时,海峡航运几乎停滞,大量油轮滞留在波斯湾附近。由于广东省对进口燃料的高度依赖,特别是燃煤和燃气机组装机容量分别占到总容量的30.3%和21.9%,受此影响,与卡塔尔能源公司的长期LNG采购合同暂停执行,美伊冲突也破坏了其液化天然气生产设施,导致中国LNG综合进口到岸价格环比上涨超过9%。

许传博进一步解释称,在现货市场中,最后被调用的那台发电机组(通常是成本最高的燃气机组)决定了整个市场的电价。“国际局势使得天然气价格攀升,进而推高了发电侧燃料成本。此外,一些售电公司因高价购电而低价出售,导致亏损加剧,使市场价格更加紧张。”

自然资源保护协会能源转型项目高级主管黄辉在接受记者采访时表示,南方区域用电需求超出预期也是造成供需紧平衡的重要因素。

黄辉指出,一方面,经济环境向好,工业生产旺盛,制造业用电量居高不下。广东省一季度的用电量同比增长了7.57%,4月份也延续了这一趋势;同时,广东等省份比往常提前进入高温天气,空调负荷显著增加。

国家能源局发布的数据显示,自四月以来,南方区域气温偏早且高于往年平均水平,南方电网管辖下的多个地区用电量持续增长。其中广东省的最大电力负荷较去年提早15天突破了1.3亿千瓦的大关。

此外,近期南方地区的供电能力也有所下降。西南地区在三月至四月期间来水偏少,水电出力不及预期;同时区域内一些火电厂正在进行检修,减少了可用的火力发电容量,进一步加剧了供需紧张的局面,导致价格持续上涨。

社会各界普遍关注的问题是为什么省际互济未能有效降低电价?

用电侧:第二产业拉动

南方多省用电量大涨

一位电力专家表示,一方面跨区送电规模远不能满足需求缺口。(四月份以来)广东的用电高峰负荷接近1.3亿千瓦,而4月中旬从甘肃、湖南和湖北等省份集中输送过来的最大电力只有110万千瓦。“这仅占到广东总需求量不到百分之一的比例,因此对整体价格影响微乎其微。”

其次,各省之间在实际操作中往往会优先保障自身用电,对外来电有一定的价格或通道限制。此外跨省输电线路的能力有限,关键线路容易出现拥堵现象。

此外,“送来的电力成本不菲,并且时间错配。”上述专家补充说,在枯水期与丰水期之间,西南地区的水电较少,而通过其他渠道输送进广东的电量大多为煤电或其他火电机组发电。这些机组的成本并不比本地燃气发电便宜多少。

广东晶正能源科技有限公司的相关负责人在接受采访时进一步指出,“江城直流”和“闽粤直流”等线路在极端满载情况下仍有提升空间,但跨区通道的稳定运行需要复杂的调度协调机制支持。另外,跨省交易本身也存在成本因素。

该负责人还提到,目前南方区域电力市场虽已启动连续结算试运行,并达成了首笔南网与国网之间的跨经营区现货交易,但这套机制仍处于磨合和完善阶段。

最近,为应对这一情况,南方电网和国家电网已经展开联动协作,同步开展跨经营区的现货及中长期电力交易。4月15日至16日,广州电力交易中心与北京电力交易中心联合组织了湖南送广东跨网经营区中长期电力交易。

预计在4月25日至30日期间,“江城直流”将满功率向广东输电,单日最大输送量可达1.2亿千瓦时,能有效匹配当地的用电需求。

追问:“区域互济”

近期南方电网和国家电网已经开始协同合作,进行跨经营区的现货与中长期电力交易,并取得了一些初步成效。

以上信息仅供参考,不构成投资建议。投资者据此操作需自行承担风险。

文章内容及数据仅供参考使用,不得用于任何形式的投资决策依据。投资人据此行事,后果自负。

(注:本文所述均为新闻报道与分析,并非专业投资意见或建议,请读者谨慎参考和评估。)

但为什么此次南方区域省间互济没有让电价降下来?

一位电力专家告诉每经记者,首先,跨区送电规模相较于需求缺口,显著不足。(4月以来)广东的用电高峰负荷接近1.3亿千瓦,而4月中旬从甘肃、湖南、湖北等多省集中送来的电力最大只有110万千瓦。“只相当于广东用电需求的不到1%,这个体量对整体价格几乎没有影响。”

其次,省与省之间的送电还存在障碍。上述专家进一步解释,尽管南方区域已经建立了市场机制,但各省在实际操作中仍然会优先保障自己用电,对外来电有一定的价格或通道限制。跨省输电通道的能力也不够,关键线路容易拥挤,想要大规模、低成本地把外省电送进广东,目前还做不到。

“另外,送来的电本身成本也不低,而且时间不对。”前述专家指出,现在正好处于枯水期和丰水期之间,西南地区的水电较少,外送的电大多是煤电或其他火电,成本并不比广东的燃气机组便宜多少。即便送进来一些,也无法替代广东最贵的那部分气电机组——而恰恰是这些气电机组决定了最终电价。再加上风、光等新能源发电不稳定,省外能调配的灵活电源也比较有限。

广东晶正能源科技有限公司相关负责人接受每经记者微信采访时进一步补充,尽管“江城直流”和“闽粤直流”等线路功率较大,但在极端满载运行状态下,仍有提升空间。更重要的是,跨区通道的稳定运行需要复杂的调度协调。而且,跨省区电力交易本身也存在成本。例如,福建、广东两省间通过“闽粤直流”的交易需支付一定的输电费,这笔费用也会被计入终端电价,成为推高价格的因素之一。

上述负责人直言,跨省区电力交易的组织和执行也存在不稳定性。“虽然南方区域电力市场已启动连续结算试运行,并达成了南网、国网首笔跨经营区现货交易,但这套机制仍在磨合和完善阶段。在现货市场环境下,跨省区交易的报价和出清逻辑复杂,尤其是在市场供需紧张、价格波动剧烈时,如何确保跨省区电能量能够优先、足额地送达广东,需要高效的市场规则和强大的调度执行力。”

不过,据国家能源局最新消息,近期南方电网与国家电网已经联动协作,同步开展跨经营区现货与中长期电力交易。4月15日至16日,广州电力交易中心联合北京电力交易中心,成功组织湖南送广东跨电网经营区中长期电力交易。预计4月25日至30日,“江城直流”将满功率向广东送电,单日最大送电量达1.2亿千瓦时,精准匹配广东用电需求。

(免责声明:文章内容和数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)

校对|廖丹

封面图片:视觉中国(图文无关)

|每日经济新闻 nbdnews 原创文章|

未经许可禁止转载、摘编、复制及镜像等使用