新智元报道

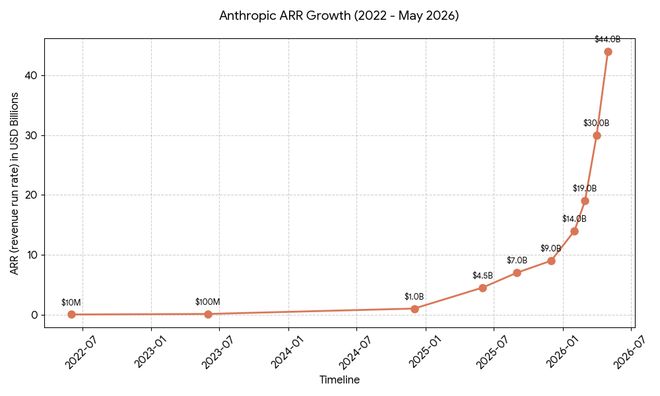

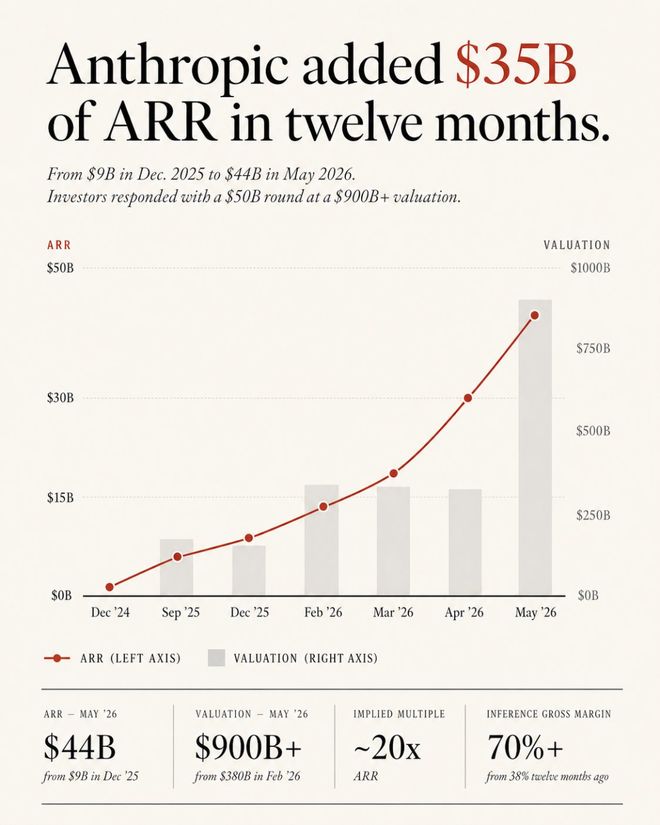

Anthropic 的 ARR(年度化运行收入)已达到 440 亿美元,最近一年增加了约 350 亿美元。企业客户、Claude Code 和推理毛利率的提升共同助力该公司估值进入 9000 亿美元区间。

Anthropic 又一次刷新了人工智能企业的增长记录。

Semi Analysis 最新报告指出,Anthropic 的 ARR 超过了 440 亿美元。

这里的 ARR 指的是基于当前收入水平年化的预期收入,并非实际已确认的全年总收入。

尽管如此,这个数据仍然非常惊人。

截至 2025 年底,Anthropic 的 ARR 大约是 90 亿美元。

到了 2026 年 5 月,这一数字跃升至 440 亿美元,增长幅度达到 350 亿美元。

每日平均新增的 ARR 约为 9600 万美元。

在软件行业历史上,这种增长率几乎没有先例。

AWS 花了 13 年才实现年收入突破 350 亿美元;Salesforce 成立于 1999 年,在 2021 年之前仅达到 200 亿美元的年度收入;ServiceNow 大约用了 20 年时间,其年收入才超过 90 亿美元。

Anthropic 在短短一年内走完了众多软件企业十几年乃至二十几年的发展历程。

更值得注意的是,这种增长趋势仍在加速中。

从 2024 年 12 月到 2025 年 9 月,Anthropic 的 ARR 增加了约 40 亿美元。

而从 2025 年 9 月至 2026 年 2 月,这一数字又增加了大约 50 亿美元。

自 2026 年 2 月以来,短短三个月内,ARR 再次由 140 亿美元攀升至 440 亿美元。

投资人的反应很直接。

Anthropic 正在寻求一轮高达 500 亿美元的融资,对应的是超过万亿美元的企业估值。部分投资者已经迅速提交了认购意向书。

按照当前 440 亿美元 ARR 计算,这相当于大约 23 倍的年化收入倍数。

若 Anthropic 的年度化收入接近 600 亿美元,同样的估值计算方式会得出约 1.2 万亿美元的企业价值。

这是首次看到 AI 公司打破传统软件行业的估值框架。

企业客户正逐渐将 Claude 视为基础设施的一部分。

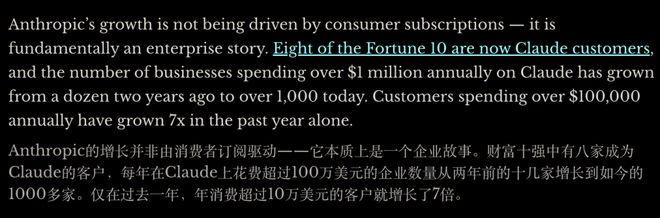

Anthropic 的主要增长动力来自 To B 市场。

财富百强公司中已有八家成为 Claude 客户。

年消费超过 100 万美元的企业客户数量,在短短两年内从十几家激增至数百家乃至上千家。

消费额在 10 万美元以上的客户数在过去一年增长了七倍。

这些数字的背后,关键在于 Claude 正逐步融入企业的核心业务流程。

在早期阶段,企业购买 AI 更像是进行创新项目投资。

费用通常来自数字化部门的预算,并且周期较短,最终结果往往只是一份简要报告。

目前,Claude 正在进入法务、金融、咨询等更稳定的工作链条。这改变了采购决策逻辑。

传统的企业软件主要根据员工数量来收费。

Claude 的定价模式则更像是按使用量计费,企业支付的是每次推理或调用的费用。

账单内容也从传统的 SaaS 订阅形式转向了 Anthropic API、Claude 团队以及云平台上的模型服务。

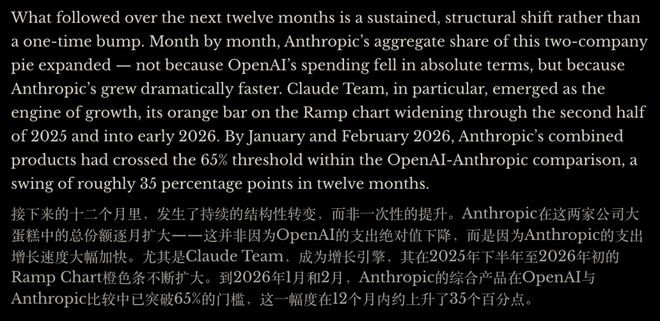

2025 年初,Anthropic 在企业 AI 支出中的份额约为 OpenAI 的十分之一。

到 2026 年 2 月,这一比例已升至超过三分之二。

这不仅仅体现在模型性能上的竞争。企业的采购决策还会考量稳定性、安全性、权限管理和合规流程等方面。

Claude 现已在 AWS Bedrock、Google Cloud Vertex AI 和 Microsoft Azure Foundry 上线,覆盖了主要的云平台提供商。

对企业 IT 部门来说,这比简单的聊天入口更重要得多。

模型试用推动分发,进而促进更广泛的采用和扩张。

Claude Code

连接了 To C 和 To B 市场之间的桥梁。

Anthropic 并未完全复制 OpenAI 的发展路径。

OpenAI 首先通过 ChatGPT 在个人用户中建立认知,再吸引开发者和企业预算投入。

虽然 Claude 也推出了面向消费者的订阅服务,但 Anthropic 更侧重于企业和开发者的业务拓展。

Claude Code 是实现这一转变的关键产品。

它在 2025 年 5 月正式发布。

截至 2026 年 2 月,年度化收入已达 25 亿美元,并持续增长中。

自 2026 年 1 月以来,活跃用户数量已经翻了一番。

分析显示,全球 GitHub 公开代码提交中有大约 4% 是由 Claude Code 生成或参与完成的。

企业使用为这款产品贡献了超过一半的收入来源。

这种模式让 To C 和 To B 的界限变得模糊起来。

开发者先用 Claude Code 来修复代码错误、编写测试脚本和创建新功能。

几周后,它被整合进团队代码库。

接下来,公司开始统一采购、续订服务,并进行内部审计与合规性检查。

这些因素都决定了 Anthropic 的收入质量。

与此同时,竞争环境仍充满激烈挑战。

OpenAI 拥有最强的消费级市场影响力和开发者生态系统;谷歌凭借云、Workspace 和搜索服务占据优势;微软则控制着大量企业分发渠道;Meta 则通过开源模型持续降低行业成本。

AI 市场既奖励增长最快的公司,也惩罚那些在成本控制、分销渠道和产品线多样化方面表现不佳的企业。

然而,Anthropic 至少证明了一点:企业对 AI 的需求已经从尝鲜阶段迈向了实际应用的阶段。

越来越多的企业不再只是询问 Claude 有何功能,而是考虑哪些旧系统、岗位或流程可以被它替换或改进。

过去二十年间,软件公司已经将工作流程迁移到云端。

接下来几年内,AI 公司预计会进一步整合业务流程至模型中。

Anthropic 在最快速度发展的领域正处在这一转变的前沿位置。

如果这种增长趋势能够持续几个月,它不仅会对 OpenAI 的估值构成挑战。

更重要的是,这将重新定义一家 AI 公司的增长潜力,并拓宽人们对技术发展速度的认知边界。

这把 Anthropic 的故事从增长速度,推到了商业质量。

大模型公司的基本矛盾一直很突出:用户越多,推理成本越高;产品越强,调用越频繁;收入增长和 GPU 消耗往往同步上升。只要毛利率上不去,高 ARR 就可能只是高成本的另一种表达。

Anthropic 的毛利率改善,可能来自模型推理效率提升、缓存和路由优化、硬件利用率提高、企业合同带来的负载稳定性,以及云合作伙伴分摊基础设施压力。

单个因素未必决定结果,但合在一起,会改变单位经济模型。

这也是投资人愿意给出约 20 倍 ARR 估值的原因。

AI 公司估值早期押模型能力和增长速度,现在开始押另一个问题,收入规模扩大时,毛利率能否同步抬升。

如果 70% 以上推理毛利率能持续,Anthropic 就不再只是烧钱买增长的模型公司。它会更像一家具备软件级毛利结构的 AI 基础设施公司。

这对整个行业都很关键。

OpenAI、谷歌、xAI、Meta,都在投入更大的训练集群和推理集群。

谁能把推理成本压下来,谁就能在价格战、企业大单和长期合约里拥有更大空间。

IPO 前,

Anthropic 还要证明增长能留下来

Anthropic 正在考虑最快于 2026 年底启动上市。

高盛、大小摩等顶尖投行已进入早期沟通。

公司目标是在 2026 年底达到 260 亿美元实际年度收入。

如果 440 亿美元 ARR 能保持,260 亿美元实际收入目标已经不显得激进。

但 ARR 是速度表,不是终点线。

它说明公司此刻跑得多快,不保证全年都能维持这个速度。

企业 AI 支出还要经历预算周期检验。

试用阶段的高频调用,能否沉淀为长期合约;开发者热情,能否转化为组织级续费;Claude Code 带来的效率提升,能否在审计、安全和责任边界上被大公司接受。

这些都会决定 Anthropic 的收入质量。

竞争也会继续保持高烈度。

OpenAI 仍有最强的消费级心智和开发者生态;谷歌有云、Workspace、搜索和 TPU;微软控制大量企业分发入口;Meta 用开源模型持续压低行业价格。

AI 市场会奖励增长最快的公司,也会惩罚成本控制慢、渠道薄、产品线单一的公司。

但 Anthropic 至少证明了一件事,企业 AI 需求已经越过尝鲜阶段。

越来越多公司不再只问 Claude 能做什么,而是在问哪些旧系统、旧岗位、旧流程,可以被 Claude 替换或重构。

过去 20 年,软件公司把工作流程搬到云上。

接下来几年,AI 公司会把一部分流程直接吞进模型里。

Anthropic 跑得最快的地方,正是这个替换发生最猛烈的地方。

如果这条曲线再维持几个月,它挑战的就不只是 OpenAI 的估值。

它会重新定义一家 AI 公司可以成长得有多快,拓宽人类的想象力边界。

参考资料:

https://officechai.com/ai/anthropics-arr-has-touched-44-billion-says-semi-analysis-report/