新智元报道

最新曝光的投资人文件揭示,OpenAI计划使用30GW的惊人算力来对抗竞争对手,标志着硅谷科技巨头间的较量已从实验室延伸到了发电厂。

一项规划显示,到2030年,OpenAI预计要消耗美国电力供应的6%。

根据4月9日的消息来源,Bloomberg报道指出,OpenAI向投资人透露其计划在十年内达到30GW算力水平以满足人工智能系统的需求增长。

近期,该公司再次提及这一宏伟目标,并强调将通过此来应对日益增长的智能技术需求。

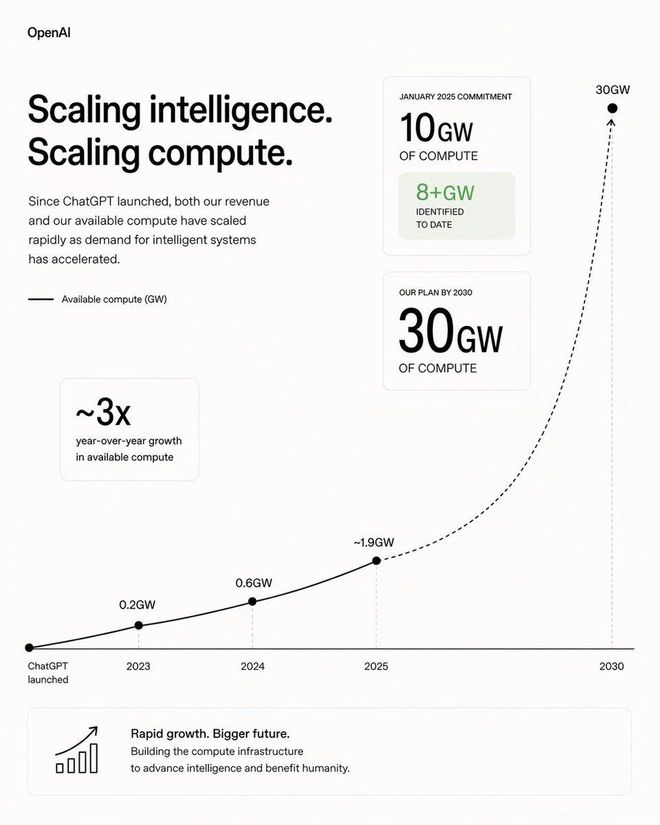

为了直观展示其算力的增长趋势,OpenAI运用自家的Image 2.0工具绘制了一张图表,显示到2030年时,该公司的计算能力将是2025年的15至16倍。

这个图例清楚地展示了他们雄心勃勃的目标。

OpenAI正通过大规模部署计算资源来推动人工智能技术的进步。

同时,可以看出该公司已不再局限于模型参数和性能的比较,而是将竞争推向了电力供应领域的新阶段。

30GW意味着什么?

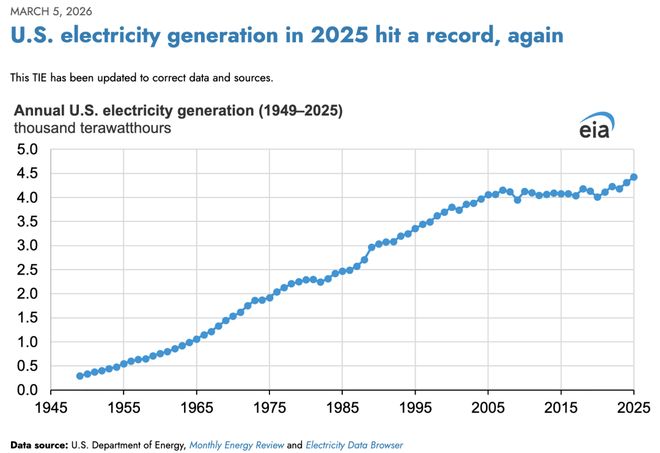

据美国能源信息署的数据,2025年全美发电量达到创纪录的4.43千TWh。若以每年30GW算力满载运行,则需消耗约262.8TWh。

这相当于OpenAI计划中的电力需求将占到整个美国当年发电总量的大约6%。

Stargate项目的逐步推进

实际上,这个雄心勃勃的目标并非空谈。

从Stargate项目自成立以来的公开数据可以看出,该公司正稳步迈向成为电力玩家的道路。

该项目最初于2025年1月启动,由OpenAI联合软银、Oracle和MGX共同发起,并宣布在未来四年投资5000亿美元,起始目标是达到10GW算力。

美国政府随后确认了这一合作计划,成立了一家名为“星门”的合资企业。

从5000亿到8GW

孙正义担任董事长一职,软银负责财务事宜,而OpenAI则全权运营。其合作伙伴还包括英伟达、Arm和微软等知名科技公司。

当初许多人认为这只是公关噱头,但仅六个月后,OpenAI高调宣布与Oracle达成4.5GW的新合作协议,并将现有项目容量提升至约5GW。

之后的几个月里,公司在密歇根州和德克萨斯州等地迅速扩展了多个新站点规划,总规模接近7GW,计划投资超过4000亿美元。

OpenAI、甲骨文与软银宣布在Stargate框架内新增五个美国数据中心基地。

在此期间,他们还进行了广泛的场地筛选工作,并已开始为首个园区交付必要的计算设备。

与此同时,OpenAI正逐步推动整个产业链的发展,从土建到供电及冷却系统的一体化建设方案。

公司希望通过构建一个涵盖地产、能源和芯片制造等领域的庞大基础设施体系来巩固自身竞争优势。

利用电力压制竞争对手

OpenAI高管认为算力是关键的战略资源。

积累大量算力并非简单的成本开销,而是对抗主要对手Anthropic的关键武器之一。

在备忘录中,OpenAI向投资人透露其在2025年的实际可用算力为1.9GW,这是上一年的三倍。同时预计竞争对手Anthropic只有约1.4GW。

预计到明年,该公司将迅速提升至十几GW水平,而对手即便全力以赴也只能达到7到8GW左右。

OpenAI引用了Ben Thompson的分析报告,指出了Anthropic发布的新产品可能因算力限制导致服务不稳定的情况。

明显地,“电力墙”已成为影响人工智能竞赛的关键因素之一。

Anthropic也面临类似挑战,预计需要到2027年才能实现其承诺的容量目标。

双方的竞争不再局限于技术层面,而是看谁能更早、更多地部署算力资源。

当电力供应被纳入公司战略规划时,这无疑预示着未来几年内能源层将成为AI巨头们竞争的核心领域之一。

算力即武器

但实现这一目标并非易事。

从纸面计划到实际执行中间还有许多障碍要克服。

Hacker News上的讨论指出,从规划容量到真正投入使用之间存在多重挑战。

另一位电力工程师的计算显示,美国当前高压变压器供应链不足以支持如此大规模的增长需求。

实际操作中,还需面对复杂的政府审批流程及环保组织的反对声音。

在密歇根这样的工业区也需要谨慎对待当地居民可能面临的电费上涨问题。

OpenAI不久前就已经暂停了在英国的一个大型基础设施项目,主要是因为高昂的成本负担。

这种情况下,奥特曼提出的每年新增100GW的挑战显得更加艰巨。

如果仅依靠天然气来填补缺口,则可能导致严重的碳排放问题;如果选择核能或可再生能源路径,则需要长时间等待审批过程。

更重要的是,这不仅仅是OpenAI一家所面临的问题。

近两年内,包括Google、Meta和Amazon在内的多家公司都曾遭遇过“数据中心建成却无法供电”的困境。

由此引发了一个令人深思的悖论:越是追求先进人工智能技术的发展,就越可能被传统基础设施建设问题束缚。

对于OpenAI和Anthropic而言,目前最大的挑战已不再是编写代码库,而是如何确保数百万张GPU能够获得稳定且价格合理的电力供应。

最新数据显示,2025年美国商业部门的用电量激增了2.9%,工业部门也增长了0.7%。EIA明确表示这是数据中心快速增长的结果。

随着越来越多的人工智能负载进入电网,这一现象预计还将持续加剧。

因此,OpenAI提出的30GW目标不仅是一份路线图,更像是一种对未来基础设施极限的压力测试方案。

其计划能否顺利实施,在很大程度上取决于美国电力供应体系的表现。

当算力容量,被写进投资人备忘录作为护城河来讲,无疑释放了一个明确信号:硅谷AI巨头之间的下一轮战争,已经烧到了发电厂和能源层。

迎面而来的电力墙

一家AI公司要吃掉全美发电量的近6%。如果单从数量级上看,这个推演完全成立。

但现实是,没有任何数据中心能永远满载,行业平均负载率通常在60%到70%之间。

更何况,这是拿2030年的疯狂愿景,去硬套2025年的电网产能。

这虽然只是一种理论推演,但它已经直观地揭露一个残酷真相:「电力墙」正在成为AI竞赛的一个重要变量。

突破「电力墙」的第一重考验,是能不能把电造出来。

OpenAI官方高调宣扬的8GW,是规划容量(planned capacity)。而在备忘录里向投资人交底的2025年实际可用容量,只有1.9GW,其中差了整整4倍多。

至于30GW的惊人数字,目前也仅仅停留在投资人沟通的远期规划阶段,官方也并未发布正式公告。

要把PPT上的GW变成地上跑的GW,还要跨越无数道现实考验。

Hacker News上就有网友们讨论,从「规划容量」到「实际点亮」中间还隔着土建进度、设备交付、电网接入、地方政府审批四道关。

还有网友指出:为了保障这些超大型数据中心的电力供应而将不断飙升的成本转嫁给居民用户的情况,就必须要认真讨论这些电力究竟从何而来?

你以为拿到地就能建机房?实际情况是,北美高压变压器的交货周期已经排到了几年以后。

一位电力工程师算了一笔账:美国过去十年大型高压变压器的供应链一直是短板,单台订货周期常常拖到两年以上;核电站从选址到并网平均12到15年;要在五年内额外消化30GW新增负荷,输电线路走廊的审批节奏根本跟不上。

你以为签了供电协议就能开机?现实是你要面对极其漫长的地方公用事业审批,还要应对环保组织对水资源消耗的无休止抗议。

即使是在密歇根这样的重工业老区,OpenAI也得小心翼翼地承诺使用现有的剩余输电能力,绝不敢让当地居民的电费账单因此上涨一点。

就在前段时间,OpenAI已经默默暂停了英国的一个大型基础设施项目,原因无它:当地的电费实在太贵了。

这时再看奥特曼要求的「每年新增 100GW」,就像一个地狱级的挑战,大致相当于在全美每年新增一个完整加州规模的电力消费。

如果只靠天然气补缺口,碳排放账单先爆;如果押注核电和可再生,等审批就要数年。

而且,这还不是OpenAI一家的困境。

过去两年,Google、Meta、Amazon都踩过「数据中心建好却通不上电」的大坑;老对手Anthropic砸下500亿美元,也要苦等到2027年才能兑现3.5GW的容量。

这就引出了这场算力豪赌下的一个悖论:

越是接近AGI的宏大叙事,你越会发现自己受制于最传统的泥瓦匠和电工。

OpenAI、Anthropic现在最大的工程挑战,早已脱离了代码仓库,他们每天一睁眼最头疼的问题,是怎么给几百万张嗷嗷待哺的GPU接上稳定且便宜的交流电。

而且,数据已经在报警了。

EIA最新数据显示,2025年美国零售电力销售额全面上涨,其中商业部门涨了2.9%,工业部门涨了0.7%。EIA把商业用电的暴增明确归功于数据中心。

AI负载已经在快速拉高美国电网曲线,而这还只是30GW目标下一小部分存量的威力。

所以备忘录里的30GW,听上去像一张路线图,更像是一份针对美国基础设施的极限压力测试表。

OpenAI给自己画的这条算力曲线能不能走完,一半捏在奥特曼手里,另一半还要看美国电网。

参考资料:

https://x.com/OpenAINewsroom/status/2046951726683455866?s=20

https://openai.com/index/announcing-the-stargate-project/

https://www.eia.gov/todayinenergy/detail.php?id=67284