最近,一场在汽车行业中悄然进行的竞争终于落幕。

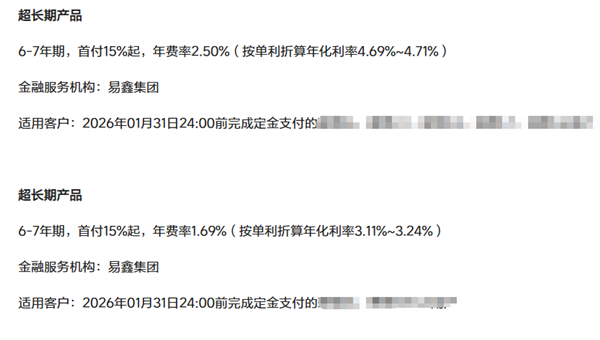

近期多家媒体通过不同渠道证实,由于银行调整了相关政策,近期广受关注的七年低息购车方案即将结束。

自4月30日起,大多数车企将停止提供这种长期金融产品,并重新采用期限较短但利率较高的贷款方式。

尽管各车企并未在官方平台上公布此消息,但在仔细查看了几家汽车制造商的在线订购页面后发现,包括小米、小鹏和理想在内的多家品牌均已在其条款中明确标注了最后下单日期。

其中特斯拉尤为引人注目,它曾是七年低息购车策略的主要推动者,并经常宣布每月为五年免息的最后一月,但下个月又会继续延长这一期限。

有些读者可能已经焦急地询问:还没来得及购车,这个优惠就要结束了?这是否意味着今后贷款买车将变得更加困难?

实际上,从长远来看,取消七年低息贷款政策对消费者、车企乃至银行机构来说都是有利的,甚至可以说是大大有益。

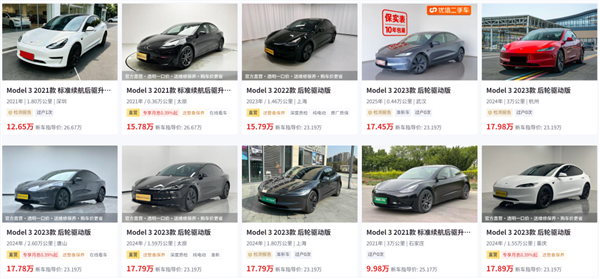

短期内,这项变动确实会增加用户的还款压力。以特斯拉为例,在提供七年低息方案期间,购买入门级Model Y只需首付7.99万元,并每月支付2263元即可。

但一旦转为五年免息后,每月的还款金额将上升至3060元。

而小米汽车方面,在没有提供五年免息贷款的情况下,购买YU7标准版车型最低首付比例下,月供从之前的2761.45元提高到4040元,尽管总利息变化不大,但还款压力显著增加。

但从长远角度看,这种调整不仅有助于避免潜在的金融风险,还能够保护消费者的权益。

汽车与房产不同,其价值波动较大。例如,三年前一辆售价接近26万元的新款Model 3,今天即使在保险赔偿的情况下也只值约18万。

如果要出售这辆车,则可能只能以15万元的价格成交。

因此,在某些情况下,消费者可能会发现自己所贷款购买的汽车剩余价值甚至低于未偿还贷款额,即车辆变成了“负资产”。

在这种情况下,如果需要卖车或因事故需保险公司全损理赔时,则会出现虽然已经没有了这辆车但仍然要继续还款的情况。

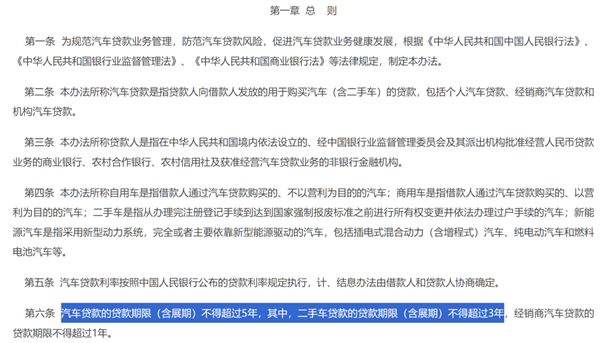

此外,七年低息方案从本质上讲也是一个漏洞集中的项目。根据《汽车贷款管理办法》规定,个人新车贷款期限最长不超过五年,二手车更短,一般不超过三年。这一政策至今仍为强制性规范,银行必须严格遵守不可随意突破。

政策制定的原因复杂多样,如保护银行的利益、防止过度消费等。因此,车企若想提供七年低息的超长期贷款,则只能通过非汽车贷款的方式来实现。

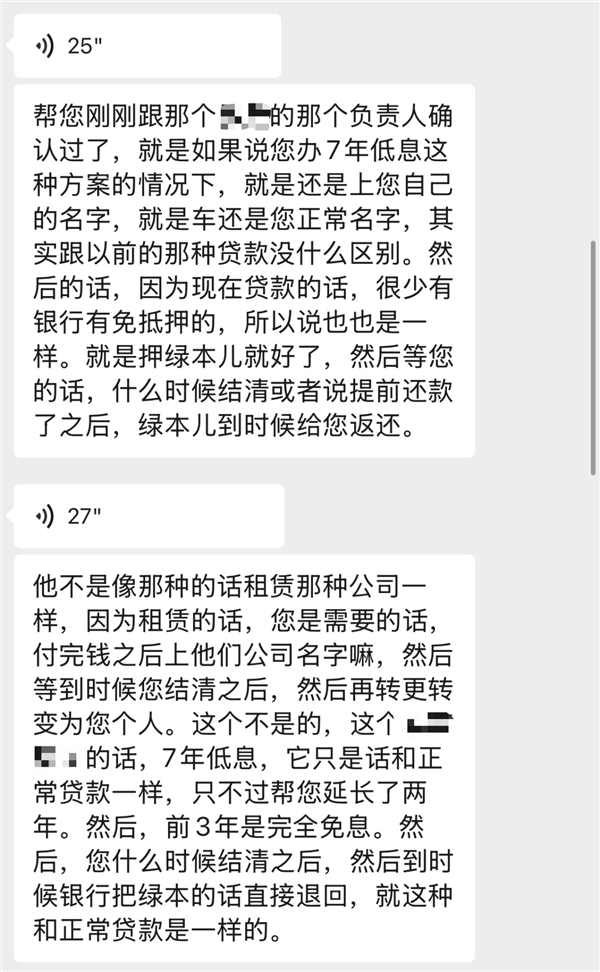

如果消费者选择了七年低息方案,合作机构可能并非银行,甚至买来的车也可能不属于个人所有。

在提供该种金融产品的某个品牌的计算器中,明确指出其七年低息产品由自营或第三方融资租赁公司提供,并非来自银行。

他们的金融服务小程序中详细说明了车辆的所有权:依据与该公司签订的《汽车租赁合同、抵押协议》,在租赁期间内,车辆所有权属于融资租赁公司,客户仅拥有使用权,且每月需支付租金给融资租赁公司直至合同结清为止。

这意味着消费者以为自己是以较低利率从车企贷款购车,但实际上只进行了一个长期租赁。即使还清了全部款项,并解除了抵押,车主仍需额外支付费用才能正式获得车辆所有权。

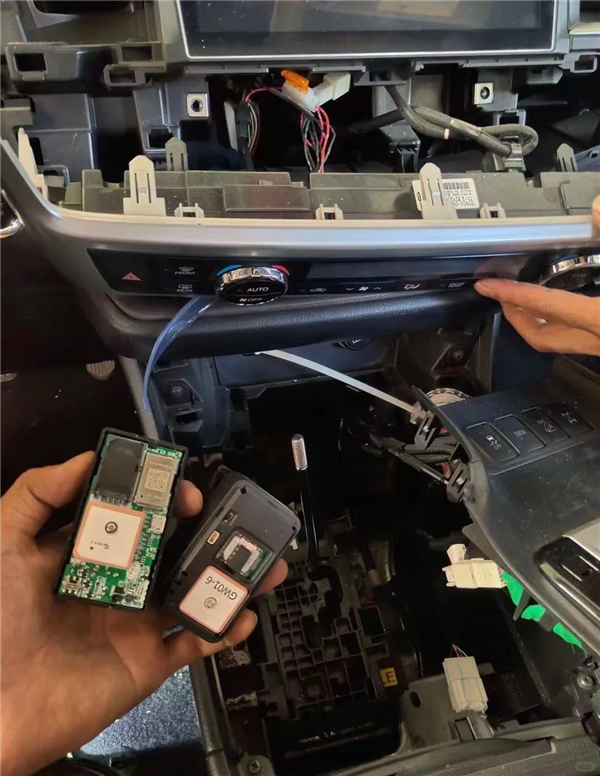

另外,在使用过程中还会受到诸多限制和监管措施,如安装GPS装置、提交信息等。

对于那些征信不佳的客户,有些车企会提供与租赁公司合作的按揭贷款方案。这类公司的审核标准相对宽松,但日常用车却会有更多约束条件。

例如,在提车时车辆会被装上租赁公司的GPS装置,日常行程几乎无隐私可言。

此外,由于购车发票是开给融资租赁公司的,即使车主还清贷款并完成过户手续后,所获得的也是一台“二手”车。

若遇到合作融资租赁公司倒闭的情况,则车辆产权问题将变得非常复杂,需等待法院破产清算结束才能解决。

这也是为什么销售人员一般不会主动推荐租赁方案的原因之一。通常情况下,在提供七年低息方案的车企中很少会提及所有权和使用权的具体划分情况。

为了了解这些低息贷款背后的潜在问题,我咨询了多家汽车品牌的销售代表,其中一家品牌明确表示在采用七年低息购车后车主仅拥有车辆使用权限,绿本及所有权归租赁公司持有。

另一品牌则回应称七年分期购车后的绿本不做抵押且属于车主所有,但在问到车辆所有权时却不再作答。

而在我们之前提到的销售人员那里得到了明确答复:目前免息和低息贷款政策的合作方都是银行,放款方式为常见的信用贷款,并且车辆使用权和所有权均归消费者持有(征信较差的客户除外)。

因此可以说,在长期汽车信贷产品还不太普及的情况下,此前车企所提供的七年低息方案大多通过自营或第三方融资租赁公司来实现。而在其中涉及的所有权问题通常较为隐蔽甚至模糊不清。

为了避免购买车辆后所有权仍不属于自己的情况发生,消费者必须在最后签订合同时仔细阅读条款,并明确知晓合同类型、使用权及所有权归属以及相关复杂的细节规定。

否则即使拿到了绿本,实际的所有权可能仍然不在自己名下。普通消费者往往没有足够的时间和精力去了解这些问题,很容易就会陷入困境。

总体而言,在政府对价格战进行制裁并呼吁车企不要低质量内卷之后,汽车制造商并没有完全放弃降价促销的策略,而是转向了其他形式的让利措施。

这其中包括提供七年或八年低息贷款方案。这种做法虽然降低了购车门槛,但同时也带来了一系列潜在风险和问题。

不论银行出于何种原因暂停超长期车贷方案,从消费者角度看提高购车门槛无疑带来了更大的安心感以及对未来还款计划更清晰的把握,并非一笔划算的交易那么简单。

而且就我个人而言,如果对车辆有刚性需求的话,购买一辆符合实际通勤需要的小型汽车就已经足够了,没有必要为了面子背上长达七年的贷款去购入高价车型。

此次政策调整可以说从银行的视角出发帮助消费者认识到:买车要量力而行。

所以咱们几乎可以这么说,在银行的长期信用贷款、长期购车贷款方案还不太普及的今天,此前车企们提供七年低息贷款方案,大都需要经过自营或者第三方的金融租赁公司来实现。

里头涉及到的所有权划分,也大都比较隐蔽甚至是模糊。

想要避免买了台车还不属于自己的情况,就必须要在最后签合同的时候看清是租赁合同还是购车合同、所有权和使用权的归属、以及一系列复杂的条款。

不然最后即使拿到了绿本,所有权可能也依旧不在自己的手上。

一般消费者哪有这么多精力去排这些雷,真的很容易就会中招。

所以到这,大伙应该也都看出来了,在大方向开始制裁价格战、呼吁车企们不要低质量内卷以后,车企们其实并没有放弃在降价促销上做文章,只是在形式上从直接降低车价,变成了在其他部分让利。

很明显,七年甚至八年的低利息贷款方案就是其中之一。

这种方式虽然很大程度降低了咱们买车的门槛,但也在不断卡 bug 的过程里,让咱们买车和还款的权益受到了很多潜在的影响。

不管银行层面是出于怎样的考虑暂停了超长期的车贷方案,至少从咱们买车的层面看,购车门槛升高带来的是贷款买车的安心感,以及对未来还款规划更强的掌控感,毫无因为是一笔划算的买卖。

而且脖子哥说实话,咱要真的是对车有刚需,整点力所能及的通勤小车真就够用了,真犯不着背着七年的贷款去上一台用来充门面的车。

这回的政策调整,也算是银行产业从他们的视角帮我们喊出了那句:买个 der 了。