本文章基于公开资料编写,仅供信息交流之用,不构成任何投资建议。

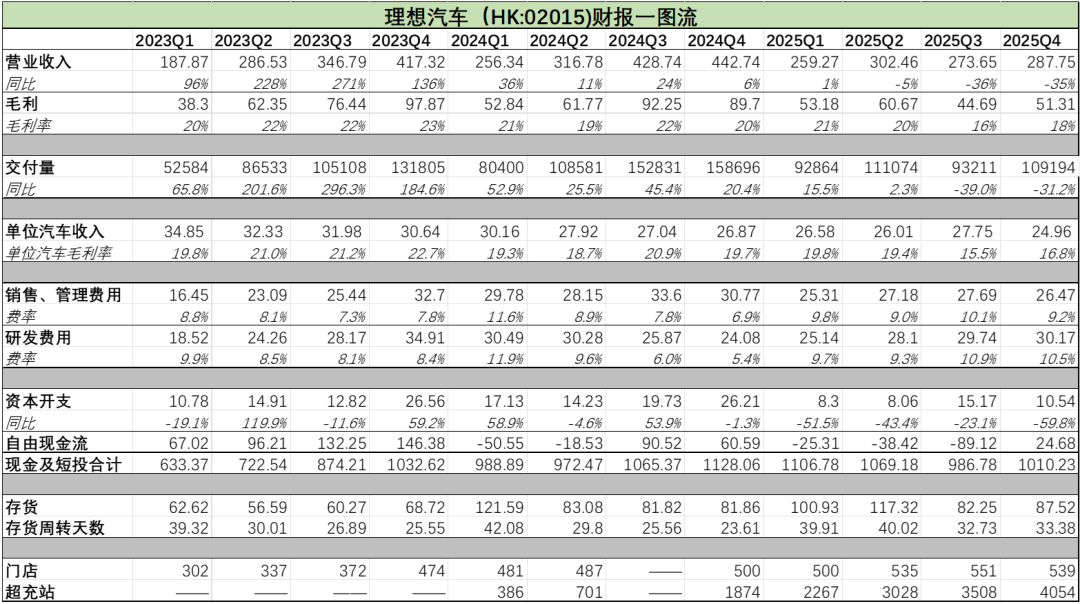

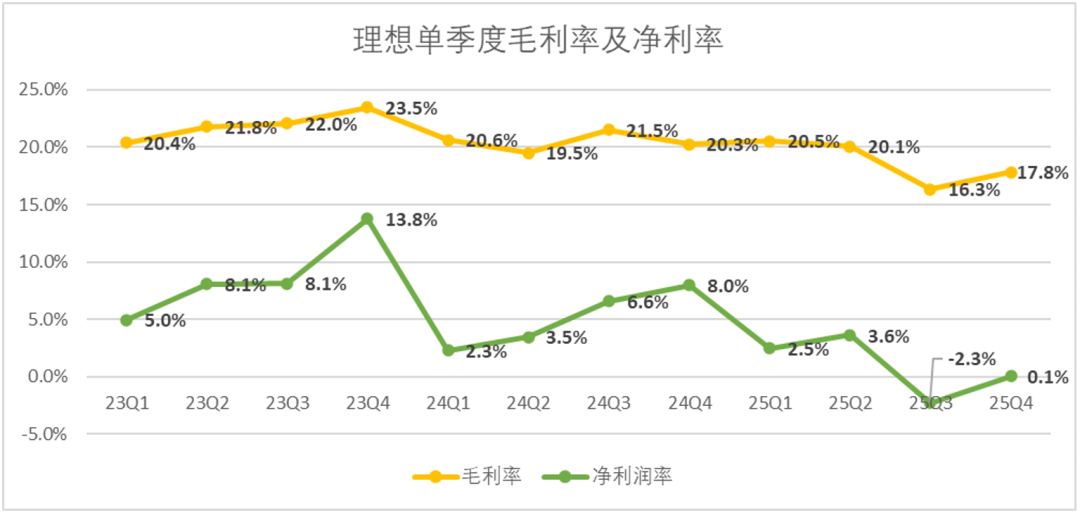

北京时间3月12日晚,理想汽车公布了其第四季度的财报,数据显示该季度的收入为287.75亿元,尽管外界对其业绩预测较为保守,但实际结果仍不及市场预期。财报显示,毛利润为51.31亿元,对应的毛利率为17.8%。汽车业务的毛利率则为16.8%,净利润仅达0.2亿元,勉强实现盈利,同样低于市场预期。

理想汽车在第三季度的业绩发布会上,李想先生曾分享了他对公司未来十年的战略规划,从组织架构、产品及技术路线三个方面向投资者阐述了企业的内部思考。

最新发布的四季报,是李想在第三季度宣布改革后的首份财报,因此我们将不仅仅关注财务表现,还会考察理想在改革转型方面的进展。

理想汽车第四季度的营收低于预期,并且下调了2026年第一季度的预期,短期内业绩反弹的可能性不大。

总结而言:

理想i6销量增加,但L系列车型表现不佳,导致价格体系下滑,毛利率和单车利润也有所下降,直接影响了公司的盈利水平。

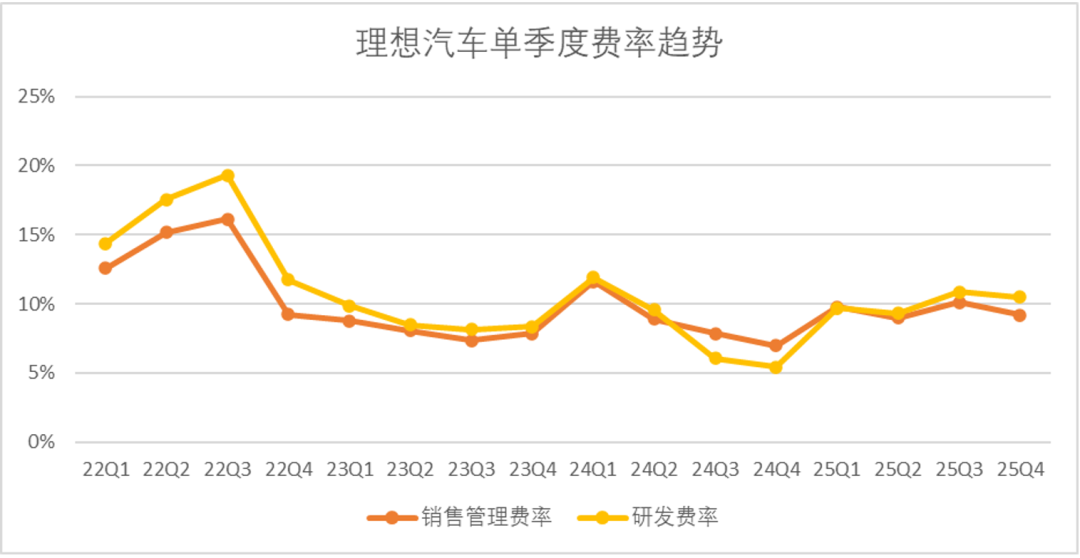

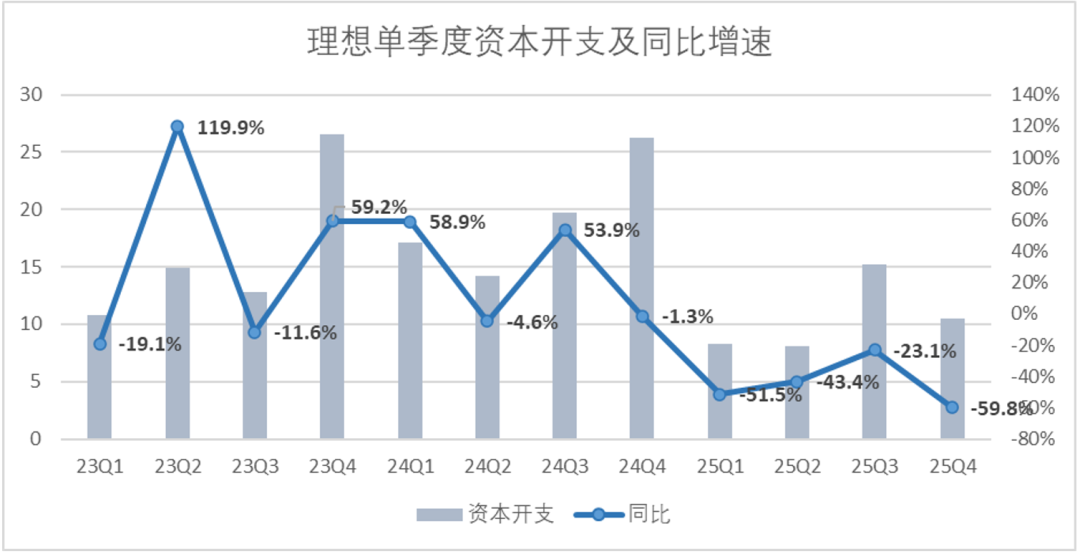

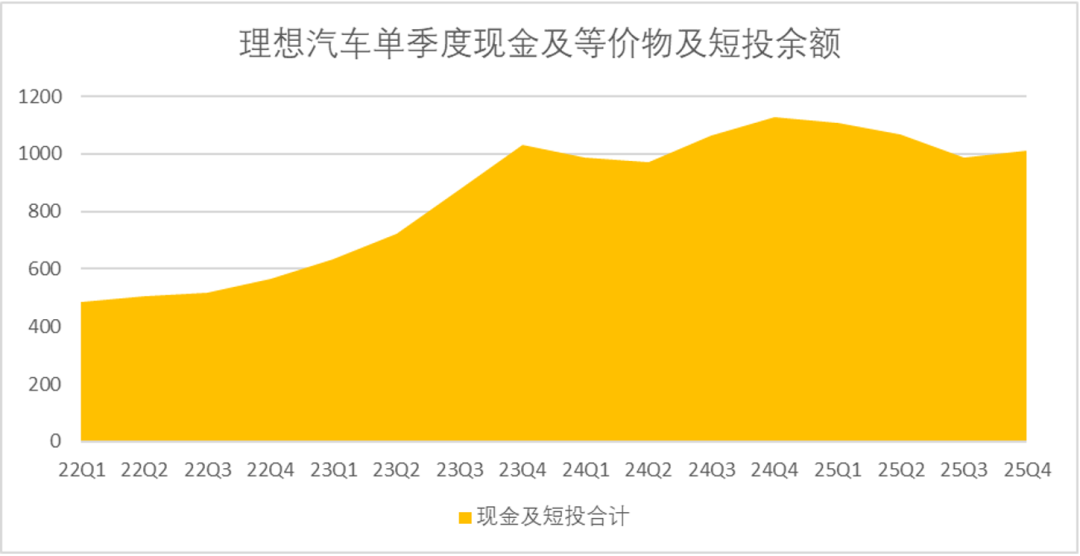

截至2025年初,理想汽车拥有超过1000亿元的现金储备,然而在2025年的全年成本侧投入并没有显著增加,整体费率保持稳定,资本支出有所放缓,对于致力于转型的理想汽车而言,这一表现略显保守。

总体来看,理想汽车2025年的业绩只能算是勉强及格。

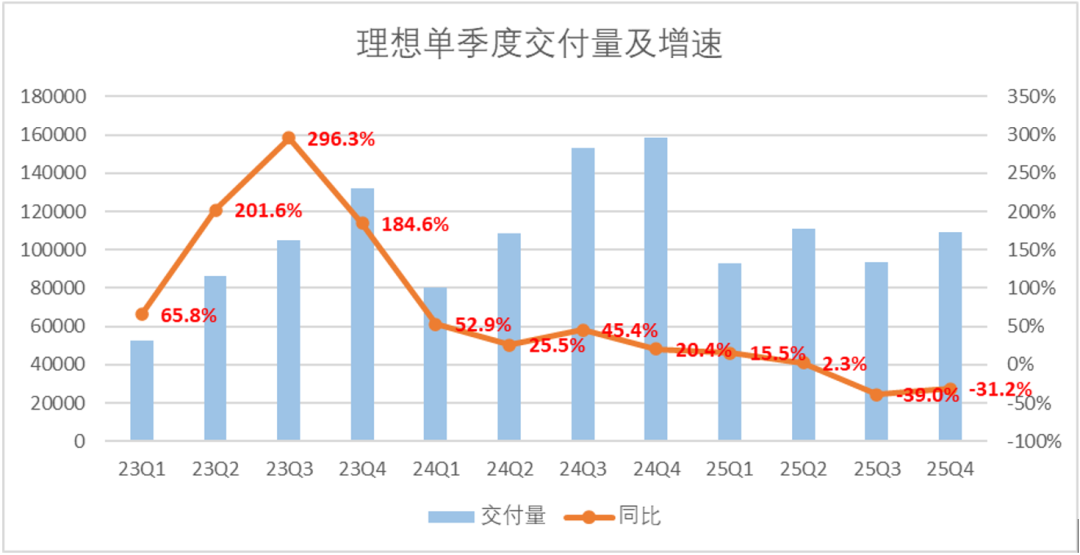

2025年全年,理想汽车累计交付了40.6万辆汽车,目标达成率为63%。

01

2025年第四季度,理想汽车的交付量为10.92万辆,同比下降了31.2%,全年累计交付40.6万辆,同比下降了18.8%。

2025年初,理想汽车的全年销售目标为64万辆,但实际达成率仅为63%,考虑到一季度部分地区补贴政策的调整,一季度的销售前景并不乐观。

根据懂车帝的数据,理想i6在1月份交付了16883辆,2月份交付了16007辆,占总交付量的61%及60.6%。相比之下,L系列产品的交付量显著减少,1月份和2月份的累计交付量分别为9358辆和8980辆,连续两个月未能突破万辆大关。

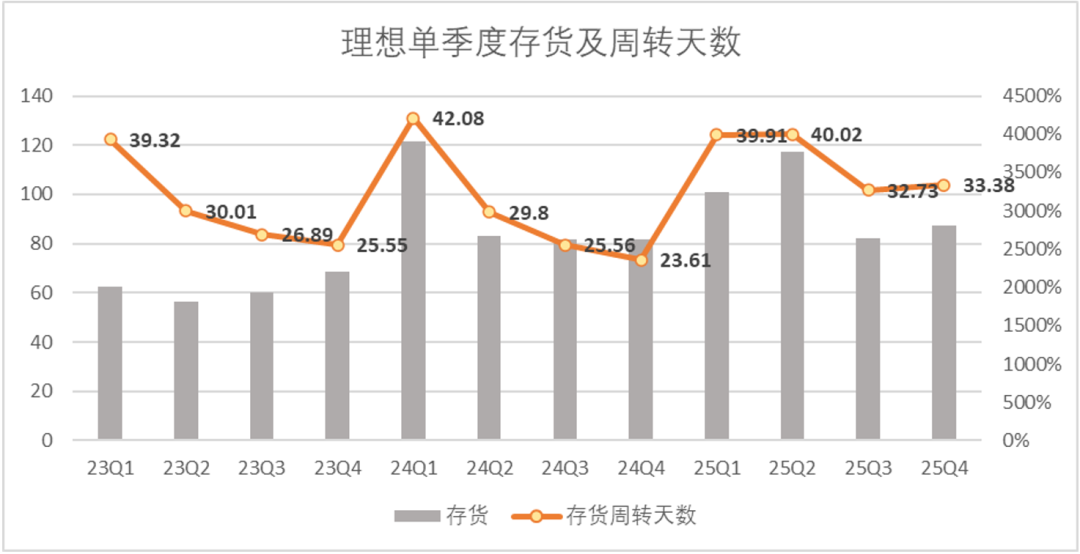

尽管有不利因素,理想汽车的库存管理状况良好,库存周转率稳定,库存压力不大,清库存的周期预计不会过长。管理层仍然对2025年销售目标持乐观态度,预计全年交付量可达50万辆。

在新款L系列车型上市及i9推出之前,理想汽车的交付量可能不会有明显改善,这一点也体现在了最新财报中。

理想汽车第四季度的营收低于预期,同时下调了下一季度的预期,短期内没有明显的复苏迹象。

02

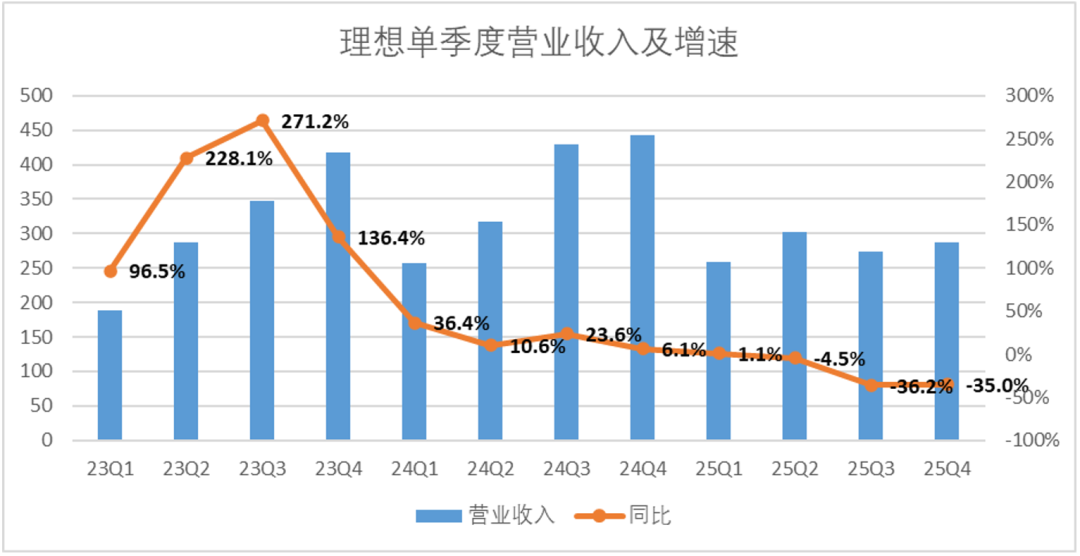

2025年第四季度,理想汽车的营收为288亿元,这一数字低于分析师的预测,可能是因为公司在年底采取了降价促销策略。

整体来看,2025年全年理想汽车的营收同比下降了22.3%,降幅甚至超过了交付量的下降幅度。这不仅反映了i6上市带来的价格压力,也显示了公司在销售方面的挑战。

今年一季度,管理层的营收指引在204-216亿之间,这一预测与市场预期相去甚远,显示出公司面临的销售压力。

在新款L系列车型上市之前,理想汽车很难看到营收的显著改善,因为其他主流汽车厂商也推出了与其竞争的产品。

自从召回事件后,理想汽车连续两个季度出现经营性亏损。

03

2025年第四季度,理想汽车的整体毛利率为17.8%,与因召回事件影响的2025年第三季度相比,净利润率极低,且连续两个季度净利润为负。

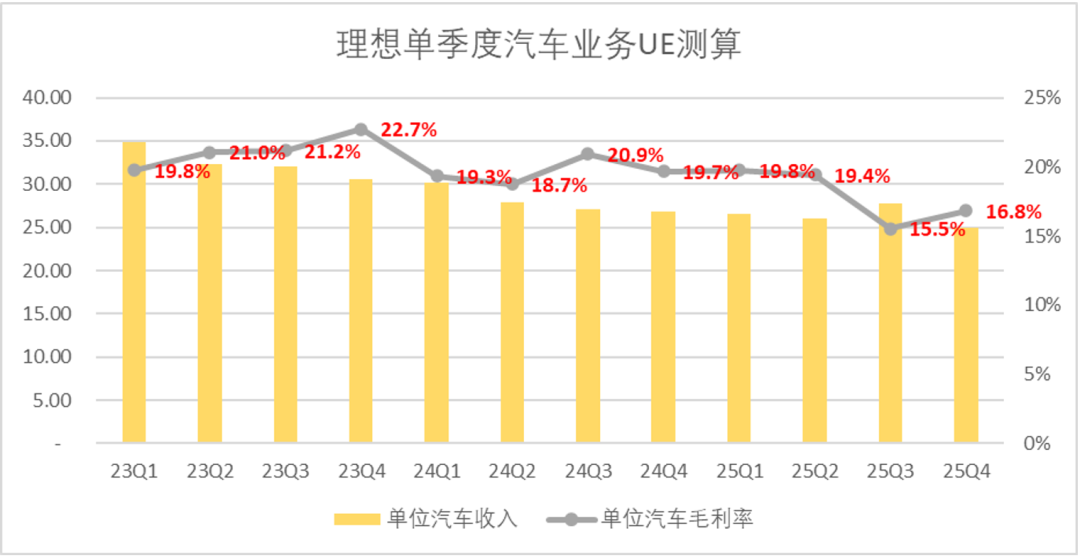

第四季度毛利率低的主要原因是低售价低毛利的i6车型销量增加,单辆车的收入创下自2022年以来的新低,仅为24.96万元,首次出现单辆车收入均值低于25万元的情况,市场竞争压力明显。

尽管i6车型销量增加,但未能实现规模效应带动利润增长,第四季度理想汽车的单车成本为20.76万元,整体单车毛利水平仅有16.8%。对于理想而言,品牌的优势似乎正逐渐减弱。

综合来看,第四季度理想汽车的净利润仅为2000万元,勉强实现盈利,但其中大部分利润来自利息收入,扣除非经常性损益后,理想四季度实际处于亏损状态。

自宣布组织改革以来,理想汽车确实经历了一波人事调整,过去半年内有8名高管离职。李想在四季度的电话会议上首次正面回应了组织架构改革的问题。

04

李想表示,虽然一些老员工离职,但年轻的管理和技术人才有机会获得晋升,这对公司的长期发展是积极的。

尽管经历了大规模的人事变动,但这些变化并未显著影响到公司的财务状况,成本控制仍然保持稳定。

在纯电汽车领域,理想汽车继续加大投资,超充站的数量首次突破了4000个网点。

尽管转型的步伐相对较慢,但理想汽车拥有充足的资本储备,截至财报期末,公司持有现金及等价物加短期投资共计1010亿元。

在理想汽车看来,2025年的表现只能算作及格。

实际业绩与预期目标存在差距,尽管理想汽车向投资者阐述了清晰的愿景和方向,但四季度的实际动作和投入尚未匹配其讲话中的愿景。

这种宏大叙事与精打细算之间的矛盾,贯穿了理想汽车的2025年,因此综合评估只能给60分。

李想的谨慎态度帮助理想汽车度过了最艰难的时期,但这种态度也可能限制了公司的快速发展。

05

理想汽车目前持有1010亿元的现金储备,成为行业中的佼佼者,这是公司的核心竞争力,也是李想的底气。

当前,理想汽车采取了审慎的态度,等待组织调整的效果显现,自研芯片的上车,i9的市场表现,VLA大模型的运行以及渠道改革的成效。

这种审慎策略使得理想汽车在行业竞争中保持了竞争力,但也面临着机会稍纵即逝的风险。

不敢于冒险,就难以收获成功。这可能是理想汽车面临的最大挑战。

06

手握千亿,李想比想象中更保守

值得一提的是,虽然费控投入相对较慢,资本开支还在下滑,转型的节奏并不如市场想象的迅猛,但是相较于同行而言,理想有独一无二的优势:资本储备相当充裕。

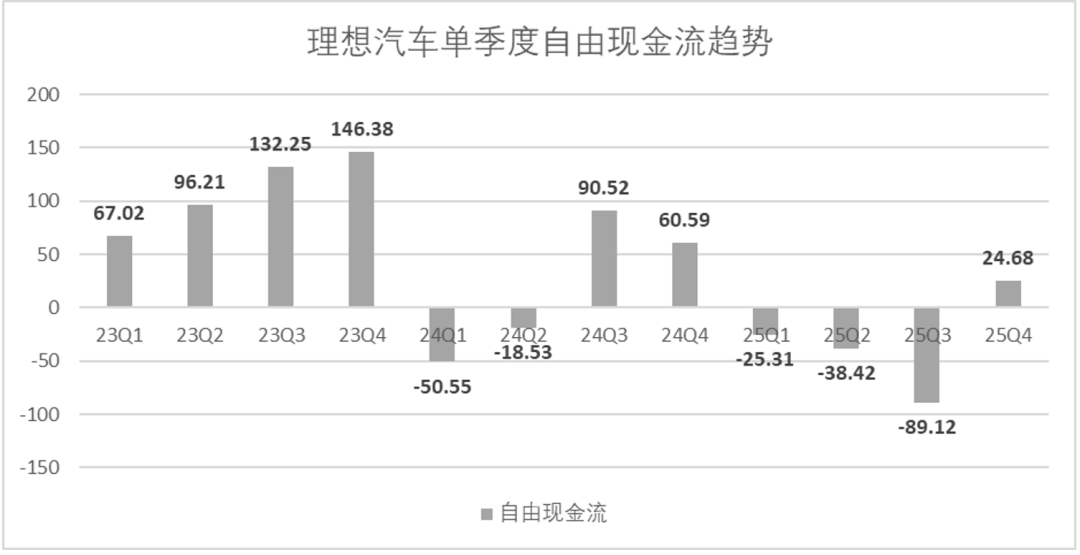

四季度虽然净利润表现相对不理想,但是理想还是赶在年末最后一个财报期,扭转了自由现金流前三季度的颓势。

并且受益于成本侧的节俭,目前理想整体的现金储备在新势力中首屈一指,财报期末录得现金及等价物+短期投资共计1010亿。1000亿量级的现金储备是什么概念呢,A股5490家公司,千亿现金储备(仅算货币现金和交易性金融资产)的企业不过70家。

那么对比而言,以目前理想的资本储备来说,成本侧的投入确实显得相对较少,这可能与李想本人长期以来相对保守,对数字有极强敏感度有关。

07

理想的2025年,只能打60分

在我们看来,回溯理想的2025年,只能够打出60分:

一方面实际业务表现确实一般,销量达成率刚过60%,对于国内新势力车企龙头企业而言,出现明显下滑的业绩表现,肯定是不及格的。

另一方面通过充足的沟通,理想向投资人阐释了清晰的愿景和方向,这一点是值得表扬的。但是四季度实际的动作和投入,并没有匹配讲话中的愿景,或许还没有迈入真正的转型期。

一边是宏大叙事,一边是精打细算。这种割裂感,贯穿了理想的2025年,所以综合来看,只能给60分。

回想一下,保守确实是刻在李想骨子里的基因,从创业伊始的现金流短缺,团队集体出走,再到多次微博提及毛利率基准,不愿意降价打价格战的态度等等…

事实证明,这种数字敏感的思维,让理想活过了最难的几年,成为新势力里唯一连续三年盈利的玩家。账上趴着1010亿现金,全行业独一份,是理想的护城河,也是李想的底气。

现如今,财报所展现的,还是一种审慎的态度,李想在等。等组织调整出效果,等自研芯片上车,等i9大放异彩,等VLA大模型跑通,等渠道改革见效…

这种审慎的态度,让理想在行业最疯的时候没掉队,在最冷的时候还有粮。

但成也审慎,忧也审慎。

盛时常作衰时想,或许没错,但技术路线迭代的窗口、市场认知切换的窗口、对手犯错时的窗口,都是稍纵即逝的。不敢于下注,何谈收获。