近期,密云法院审理了一起退保纠纷案件。

在过去几年中,李先生通过北京某保险公司的一名业务员先后购买了四份理财型保险产品,并因此建立了深厚的信任关系。这些产品的特点是“到期可取、随用随取”。然而,在2024年6月30日,该业务员向他推荐了一份大额保单。

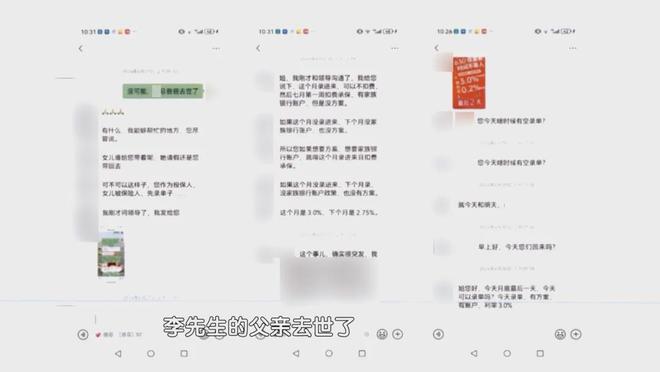

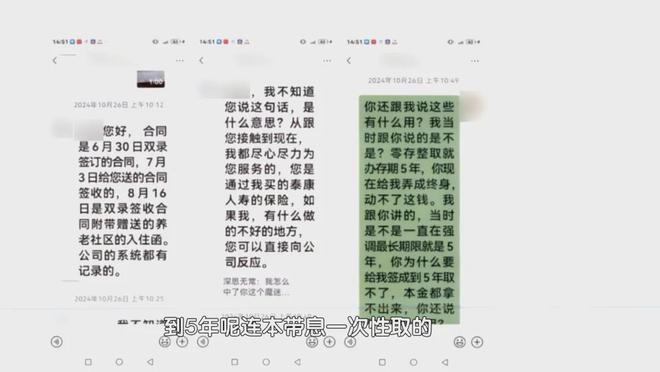

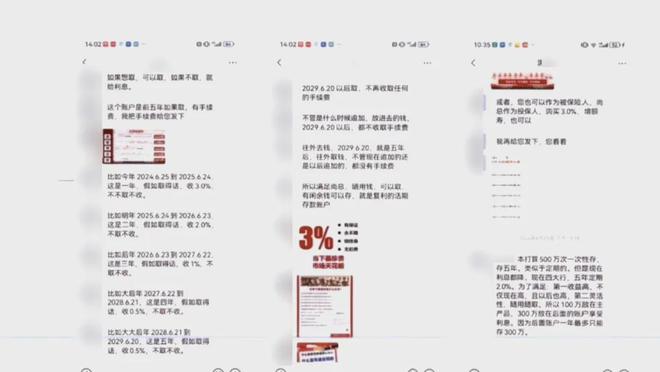

聊天记录

在业务员的催促下,李先生签订了一份名为“某长寿保险产品计划”的合同,并在当天支付了首期保费共计200万元。不久之后,由于连续奔丧导致身体状况恶化,他还住进了医院。康复出院后,他在仔细阅读合同时发现了一个让他震惊的条款。

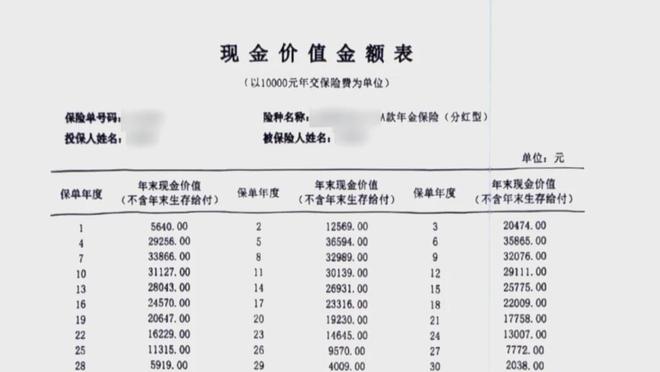

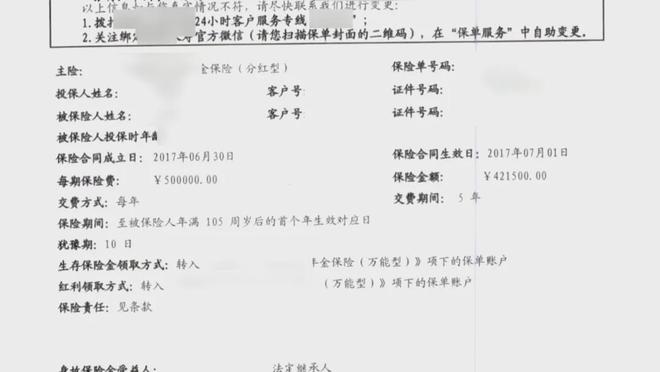

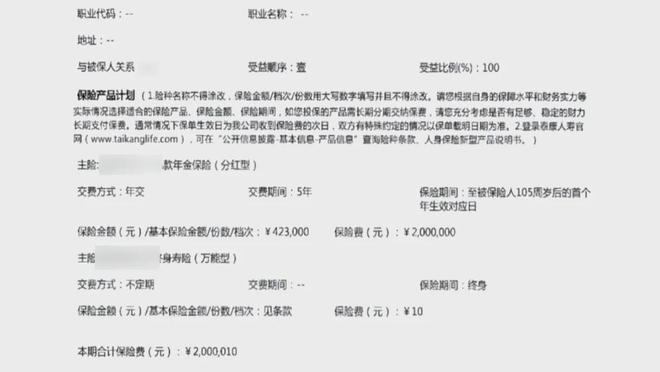

保险单

合同明确规定,在李先生年满105周岁之前无法支取1000万本金,五年后仅能领取少量红利。

根据合同规定,李先生要在105岁才能取出本金

经过多次协商未果之后,李先生决定将该保险公司告上法庭。

李先生起诉保险公司

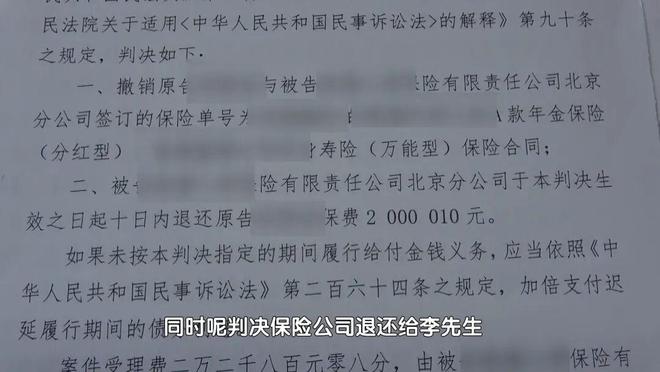

法院综合全案证据认为,保险公司在明知客户李先生的投保需求是短期理财、五年内支取本金的情况下,却故意隐瞒合同中的关键条款,误导了李先生签订合同,这构成了欺诈行为。

最终法院认定保险公司存在欺诈行为

同时,法院还确认,在李先生提起诉讼之时,并未超出《民法典》中规定的撤销权一年除斥期间。因此,密云法院最终判决:保险公司构成欺诈,支持原告的诉讼请求并撤销保险合同,同时裁定保险公司退还200万元保费及额外费用共计10元给李先生。

法院判决退还保费