无锡市民王先生在2025年购买了一份汽车保险,当时业务员给出的价格比其他保险公司便宜了大约两千多元人民币。然而,在今年3月他的车辆发生事故需要理赔时,他才发现自己所购的并不是商业车险,而是一份不受监管的“交通安全统筹”服务单据。更令人愤怒的是,他在报案后发现投保业务员已将自己拉黑,导致近两万元的维修费用无法得到赔偿。

经过调查记者了解到,“太平车保”与太平洋保险并无关联,并且其承保公司已被列入经营异常名单。业内专家警告说,这类统筹车险的价格普遍低于正规商业车险,但这些车险不受银保监会监管,存在理赔失败的风险。

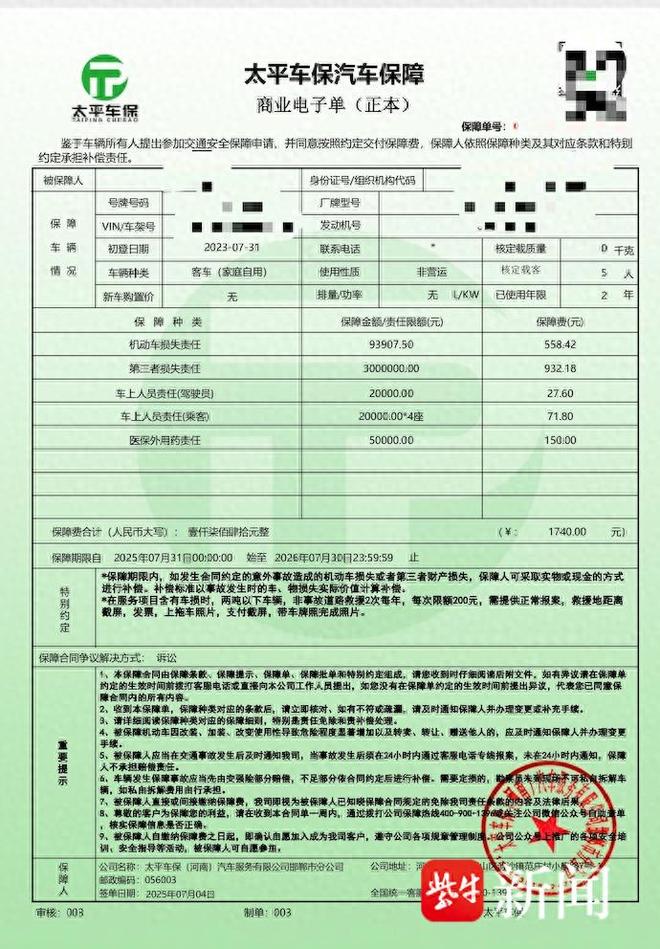

王先生遭遇低价车险无处索赔的问题

据王先生透露,在2025年他家中的新能源车辆需要续保时,多家保险公司给出的报价都在五千元左右。就在对比各个保险公司的价格期间,一名自称来自“太平车保”的业务员主动联系了王先生的妻子,并以优惠的价格推销了一款所谓的商业车险产品。

王先生购买的保险单

“对方告诉我这是正规车险,但一直没有提到‘统筹’二字。”回忆起当时的交易过程,王先生说道,“最终我们按照他们的报价支付了三千多元的费用。”

2026年3月19日,王先生驾驶的新能源汽车发生了追尾事故。根据交警出具的责任认定书显示,他应承担全部责任。维修机构评估发现,王先生车辆前保险杠受损严重,对方车尾也有损伤,共计造成两万多元人民币的损失。

王先生车辆事故图片

事故发生后,王先生立即试图联系之前投保业务员进行理赔事宜,然而提交了所有必要的资料之后却迟迟没有回应。从他提供的微信聊天记录可以看出,在多次尝试沟通无果的情况下,该业务员最终将他的电话号码拉黑。

“太平车保”并非太平洋保险,并且这家公司在成立后不久就出现了经营异常的问题

通过查看王先生所提供的电子单据可以发现,“太平车保汽车保障”的承保公司为“太平车保(河南)汽车服务有限公司邯郸市分公司”。根据天眼查的信息显示,该公司成立于2025年4月29日,并且在同年9月1日因为无法联系到而被纳入经营异常名单。

在查询相关信息时发现,“太平车保”公司主要业务为租赁业

此外,该公司的经营范围包括机动车修理、新能源汽车销售和汽车零部件批发等项目,与保险行业毫无关联。由于该公司没有公开有效的联系方式,记者无法与其取得联系。

为了弄清楚“太平车保”是否与中国太平洋保险公司有关联,记者以消费者的身份致电中国太平洋保险公司咨询。“太平车保”与此公司无任何关系,真正的太平洋保险公司的全称是“中国太平洋财产保险股份有限公司”,并且各地分公司名称均为‘某某分公司’。

王先生与业务员的聊天记录显示

客服人员还透露,王先生购买的大致可以认定为“统筹车险”。这种类型的统筹服务等同于个人设立公司自行收取保费并承担理赔责任,不属于正规保险范畴,不受国家银保监会等部门监管。一旦遇到重大事故,这类机构可能会出现找不到人或者携款潜逃的情况。

目前王先生已经向当地警方报案,并提交了相关案件信息资料,等待进一步处理结果。

“统筹车险”陷阱频现,车主投保需提高警惕

首先,“太平车保”等公司通常会使用带有知名保险品牌字样的名称来误导消费者。其次,在签订合同时,正规商业保险公司提供的是一份完整的保险合同,而“统筹车险”的则只是一份服务协议,并且在条款中仅提及了“第三者服务保障”,而不是“第三者责任保险”。此外,这类产品的报价普遍比正规商业车险低一千至三千元之间。

南京大学商学院的孙武军教授在接受采访时指出,“统筹”概念最初是为了帮助交通事故中的车主减少损失而设立的一种补充机制。然而,目前市场上针对私家车辆推出的“统筹保险”,已经背离了这一初衷,沦为纯粹的欺诈行为,并且涉嫌非法集资。

孙武军建议广大车主在购买车险时:首先,应通过各大保险公司官方网站或官方APP以及经过监管部门批准的合规互联网平台进行投保;其次,在阅读合同条款时应注意查看免责事项和附加保险的相关内容;最后,鉴于新能源汽车数量不断增加的趋势,车主需要特别注意选择适合自身车辆类型的特殊保险项目。

扬子晚报/紫牛新闻见习记者 马斌

主编 陈迪晨

校对 潘政