图片来自英伟达官网

在2025年1月,DeepSeek的R1大模型因其卓越性能和较低的成本在全球范围内引起了广泛关注,并使“AI是否需要大量算力”的问题浮出水面。此次事件导致英伟达股价在同年的1月27日下跌近17%,市值缩水约6000亿美元,创下美股历史上单日跌幅的新纪录。

时隔一年半,在2026年4月24日,DeepSeek发布了迟到已久的V4大模型。然而这次更新后,英伟达股价上升了4.3%,自去年11月初以来首次突破5万亿美元市值的大关,并在次周的首个交易日内继续上涨至4%,收盘时达到5.26万亿美元的历史新高。

在接下来的两天里,尽管市场有所回调,但英伟达仍保持了超过5万亿美元的市值。截至4月29日美股收盘时,该公司股价为每股209.25美元,总市值约为5.08万亿美元。

值得一提的是,在去年10月底和11月初,英伟达曾短暂触及过5万亿美元的市值,但次日未能维持这一水平。此次突破并持续保持在该水平,则标志着该公司首次成功地连续保持了5万亿美元以上的市值纪录。

英伟达近年来股价表现强劲,相关数据可见东方财富网。

“杰文斯悖论”应验

2025年DeepSeek发布R1大模型时引发的市场波动让一些人开始质疑其背后的逻辑是否站得住脚,并援引“杰文斯悖论”来说明问题所在。

“杰文斯悖论”的最初提出者是19世纪英国经济学家威廉·斯坦利·杰文斯,他发现随着蒸汽机效率的提升,煤炭的需求反而增加,因为更高效的机器被广泛使用,导致整体耗煤量上升。

在AI领域内,包括英伟达和微软在内的多位行业领袖引用了这一理论来解释为何尽管模型训练与推理变得更高效、成本更低,但对算力的需求仍然在持续增长。

实际上,自2025年以来的发展情况部分印证了上述逻辑的正确性。无论是API价格还是其他相关成本都在迅速下降,但是大模型的数量及其参数却显著增加,导致整体计算需求激增。

2026年,“龙虾”OpenClaw等智能体的兴起进一步推动了推理过程和应用场景向更加庞大复杂的方向发展,从而继续推高了对算力的需求。

英伟达在这一年取得了创纪录的成绩,股价屡创新高,分别突破4万亿美元及5万亿美元大关。尽管面对“AI泡沫”、“循环融资交易”等质疑,公司全年依然实现了接近40%的涨幅。

尽管全球市场因地缘政治和科技革新等因素持续波动,“美股科技七巨头”的整体表现并不理想,但英伟达年内上涨超过12%,在各大巨头中仍属佼佼者。

英伟达能够重返5万亿美元市值虽然与DeepSeek新模型直接关联不大,但从R1到V4的更新历程及市场反应来看,AI算力领域的趋势已更为清晰明确。

今年初,英伟达宣布其新一代Vera Rubin产品已进入量产阶段,并计划在下半年正式发货上市。

GPU价格全线大涨

在GTC2026大会上,黄仁勋预测公司未来两年的AI芯片销售额将达到至少1万亿美元。

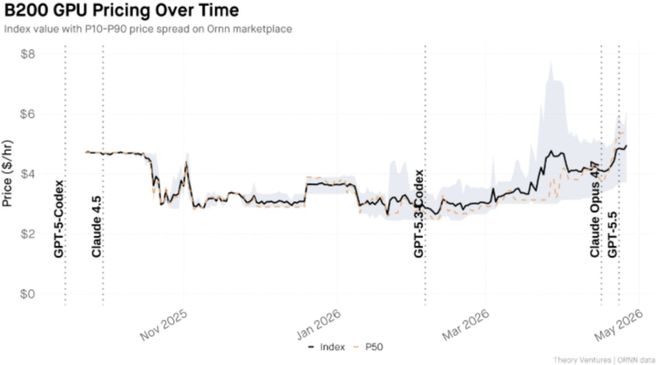

英伟达股价能够在4月末创下新高并非仅靠远期预期推动,而是与其当前及上一代主力产品的市场表现息息相关。近期数据显示,作为英伟达当家GPU产品之一的B200租赁价格已飙升至每小时4.95美元,相较三月初涨幅高达114%。

另外,即使性能有所差距且产能大幅减少的上一代GPU产品价格也在上涨。例如H100芯片,在今年3月的租赁费用较去年下半年发布时涨了约40%。

硅谷风投机构Theory Ventures近期发文指出,每次前沿大模型新版本推出都会刺激B200定价上升,显示出更强模型需要更强大的硬件支持,并进一步推动英伟达主力芯片的需求上涨。

黄仁勋在今年年初的达沃斯世界经济论坛上提到,市场上英伟达GPU产品的现货价格全面走高,导致供应紧张,获取难度增大。

同时值得注意的是,尽管新型号与旧型号之间存在显著性能差距,但后者并未出现贬值的现象。

由于新一代产品供不应求,一些中小型公司转而选择上一代Hooper系列GPU作为替代方案。

这一现象也凸显了英伟达长期以来积累的技术优势和生态系统地位。尽管有AMD等竞争者可选,但许多开发者依然偏好CUDA平台,在竞品未能提供显著性能提升的情况下,Hooper仍是不少云服务提供商与企业的首选。

此前,“大空头”迈克尔·伯里曾大量做空英伟达,并批评该公司通过延长资产折旧周期来掩盖财务问题。然而目前看来,旧型号产品价格持续上升的现象在一定程度上削弱了这种观点的影响力。

当然,近期市场上B200的价格不透明度较高,存在较大波动风险,一些供应商收取高额溢价的情况也时有发生,这可能会影响买卖双方决策并加剧市场的不确定性。

从长远角度来看,以微软、谷歌、亚马逊和Meta等云服务商为首的资本支出热潮仍在继续,短期内各公司之间的竞争不会停止。因此,英伟达的基本面预计将在未来1-2年内保持稳定,但能否长期维持在5万亿美元以上的市值,则取决于市场变化。

英伟达将于5月20日美股盘后发布一季度财报,届时预计将再次成为市场关注的焦点事件。

这一现象,实际上有力对冲了此前做空英伟达的一大原因。

去年“AI泡沫论”盛行时,以预判出2008年美国次贷危机闻名的投资人“大空头”迈克尔·伯里(Michael Burry)大举做空英伟达,并数次炮轰该公司是“AI虚假繁荣”的中枢。他的一大论据,就是英伟达的产品交付后2-3年内就会因技术过时而大幅衰减折旧,而AI厂商却普遍通过拉长折旧周期的方法在财务上“做手脚”。

而目前来看,虽然折旧的问题还比较复杂,但英伟达前代产品进入市场近4年后价格仍在上涨的现象,一定程度上消解了相关批评和质疑。

不过值得注意的是,近期不少声音指出,由于供应紧缺,市场上B200的价格存在不透明的问题,往往价差很大,有些供应商在收取极高的稀缺性溢价,有些供应商则以接近H200的价格供货。在这种情况下,很多真真假假的消息也对往往会对买卖双方形成影响,市场也面临一定的波动风险。

视线相对放长来看,以微软、谷歌、亚马逊和Meta四大云厂商为引领的资本支出(Capex)热潮仍在继续,各公司的“军备竞赛”短期不会停止,这让AI需求在1-2年内都较为确定,英伟达的基本面预计不会有太大波动,而能否真的在5万亿美元之上“站住”,更多还要看市场博弈的情况。

值得一提的是,英伟达将在5月20日美股盘后发布一季报,届时想必又会成为搅动市场的焦点事件。

(作者|胡珈萌,编辑|杨林)