文 | 超聚焦

小米汽车的产能过剩,这给其他电动车制造商带来了怎样的生存挑战?

3月19日,小米汽车发布了新一代SU7的“焕新版”。这款车型的标准版定价为21.99万元,而Pro版和Max版则分别售价24.99万元和30.39万元。

相比于价格,消费者和媒体更加关注的是小米和雷军的流量效应。

相较于初代SU7首发时引发的全网热议和科技圈的沸腾局面,这次新车发布在舆论上的影响力明显下降,少了以往的流量狂欢和热搜讨论,显得格外平静。

热度的降温也影响到了交付速度,小米汽车官方表示,新一代SU7的准现车在锁定订单后,预计在1到5周内即可完成交付。

回顾初代SU7上市初期,提车周期曾长达半年甚至更久,二手市场上还曾出现过加价转让订单的情况。如今,提车速度显著加快,这种供需关系的转变,不仅反映了小米汽车自身产能提升,也揭示了更深层次的市场变化。

随着小米汽车告别了盲订和抢单的热潮,步入现车等客的常态,其他电动车制造商的处境如何?当流量消退,国内电动车企业正面临怎样的市场困境?

比亚迪销量缩水、问界品牌隐匿

用一个词来形容2026年初的新能源车市,那就是“惨烈”。

往常车企发布销售数据时,通常会选择最有利的指标来呈现,然而当我们将2月份的真实乘用车终端销售数据摊开来时,会发现无论是纯电、插电混动还是增程式车型,销售情况都呈现出明显的下滑趋势。

根据统计,今年2月中国新能源乘用车总销量为42.9万辆,同比下滑34%,环比下降24%。

从具体能源类型来看,纯电车型销量为26.1万辆,同比下降37%,环比下降24%;插电混动车型销量为12.1万辆,同比下降32%,环比下降20%;增程式车型销量为4.7万辆,同比下降17%,环比下降30%。

两年前,人们普遍认为新能源汽车将取代燃油车是历史的必然趋势。然而,一旦购置税优惠政策取消,新能源汽车的销售表现就明显下滑。

受此影响最大的是那些依赖庞大销量基数的大型车企,如比亚迪。

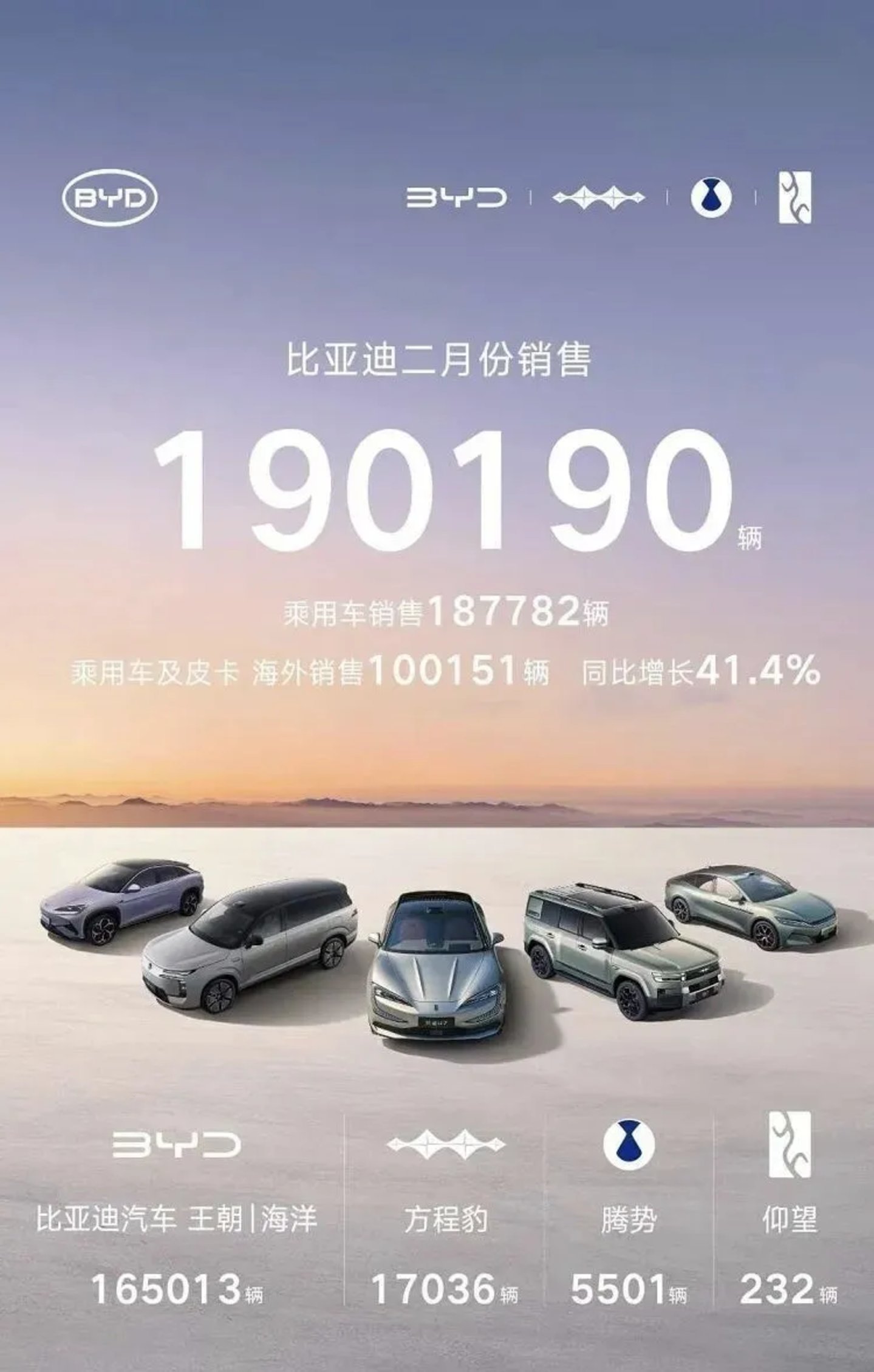

中汽协数据显示,比亚迪今年2月份销量仅为19万辆,1-2月累计销售40万辆,同比下降35.80%。按照这种趋势,全年销量预计会降至240万辆,相比2025年的460万辆,几乎腰斩。

同样在2月实现对比亚迪销量超越的吉利与上汽,日子也不好过。

吉利汽车2月销量达20.6万辆,同比微增0.6%。1-2月累计销量47.6万辆,同比增长1%。虽然超过了比亚迪,但相比2025年的销量,2026年的表现仅是持平。

上汽集团的表现也与吉利类似,2月销量为26.9万辆,同比下降8.64%;1-2月累计销量为59.7万辆,同比增长6.8%,难以称作是增长之年。

对于那些完全依赖新能源汽车的“造车新势力”来说,2026年2月的销售数据则揭示了补贴退坡后的市场现实。

为了掩盖单月销售数据的下滑,一些新势力车企在宣传海报中玩起了合并报表的游戏,但拆分数据后会发现情况不容乐观。

例如,鸿蒙智行2月销量为28212辆,同比增长31%,看似成绩不错。然而,对比1月高达57915辆的销量,环比下降近3万辆,销量几乎腰斩。

问界品牌更是选择公布1-2月累计交付量58000+台,而1月份交付量为40016台,意味着2月份实际交付量仅为17984台。

同样,智界品牌2月份仅售出945台,同比暴跌90.6%。

作为曾经的头部新势力代表,理想、蔚来和小鹏的日子同样艰难。

理想汽车2月份交出了26421辆的成绩单,与1月几乎持平。虽然在一片哀鸿遍野的市场中显得较为突出,但全年销量预计会大幅下滑。

蔚来汽车2月份销量为13334辆,同比下降30.5%,环比下降12.6%,表现同样不佳。

小鹏汽车2月份交付量为7002辆,同比下降60.3%,环比下降24.2%,显示出明显的市场压力。

面对市场的挑战,各大车企纷纷采取了各种应对措施,包括推出超长低息贷款和上门试驾服务,以吸引消费者。

在终端市场上,为了获取客户,车企销售人员表现出强烈的求生欲。

现在,试驾服务已经从客户去店体验转变为车商主动上门服务。例如,小杨最近在抖音上咨询了一款新能源汽车的信息,不到半小时就有销售人员联系他,并将车直接开到楼下。

这种近乎卑微的获客方式,在两年前几乎是不可想象的。

销售人员面临的竞争压力也越来越大,信息差不再是优势,客户往往比销售人员更了解车型配置和价格。

一位有着十年销售经验的销售人员表示,目前车市的最大问题是产品同质化严重,客户对车型配置和价格信息了如指掌,导致销售人员难以通过信息差来吸引客户。

为了应对市场压力,车企纷纷推出超长低息贷款方案,例如比亚迪、特斯拉和小米等品牌,纷纷推出了7年超低息贷款方案,日供甚至低至29元,远低于两杯咖啡的价格。

这种超长低息贷款本质上是车企自掏腰包为用户提供补贴,虽然当前融资成本较低,但长期来看,车企将面临巨大的财务压力。

虽然目前市场上出现了一些应对措施,但整体销量依然低迷,车企之间的竞争只会变得更加激烈。

小米SU7产能过剩的现象,仅仅是2026年车市残酷竞争的一个缩影。

流量效应减弱,补贴政策撤出,剩下的只有赤裸裸的生存博弈。2026年的新能源车市才刚刚开始,未来的竞争只会更加激烈。

首先,是“卷”到家门口的试驾服务。

现在的试驾体验,已经不再是你要去店里看车,而是车在排队找你。只要你在App上点个咨询,销售的电话可能比外卖来得都快。为了抢那点存量客户,“上门试驾”已经成了所有品牌的标配。

最近在考虑购车的小杨表示,他刚在抖音刷到某款新能源汽车的直播间并留了联系方式,不到半小时,就有当地的销售加了他好友。而在简单沟通后,销售很快就把车开到了楼下。

这种近乎卑微的获客姿态,在两年前几乎是无法想象的。

其次,是销售一线那掩盖不住的“刺刀见红”。

一位在车圈混了快十年的老销售向超聚焦表示,“现在车不好卖的最大问题是大家手里都没了‘底牌’。以前我们讲800V高压、讲激光雷达、讲8295,讲英伟达Orin-X芯片,客户还会觉得惊艳。现在你看看,20万级别的车,谁家没这些?”

“以前还能靠信息差卖车,现在客户比销售都懂。我们刚报个价,客户反手就掏出手机:‘你看,同级别的小鹏G7和智己LS6满足我配置的版本不仅便宜一万以上,还多送五千积分和一套露营装备。’大家的产品力已经完全拉齐了,剩下的就是纯粹的销售肉搏’。”

这种“全员满配、全无短板”的现状,让每一个成交背后都堆满了销售的口干舌燥和品牌的利润让步。

而在销售体验外,为了对冲购置税政策调整带来的成本上升,2026年开年,车市祭出了史无前例的金融核武器。

以前分期三年是主流,五年已经是极限。但从今年2月开始,特斯拉、小米、比亚迪、理想等20多家品牌先后开卷7年超长低息贷,这在中国5年左右的换车频率大背景下,简直就是“车走贷还在”。

像比亚迪海洋网的部分车型,日供居然被压到了惊人的29元起,还没两杯咖啡贵;特斯拉推出的7年超低息方案,更是把Model 3的月供直接拉低到了1918元,年化利率卷到了1%左右;小米也不甘示弱,直接首付低至15%、长达84期的金融方案直接摆在了台面上。

你要知道,这可不是简单的账期拉长,本质上是车企自掏腰包在给用户“贴坑”。虽然当前融资成本相对较低,但这种低息甚至免息的背后,也都是车企在真金白银地给用户补贴。

不过,在这种难看的销量这下,这场“车企自救式竞争”显然才刚刚开始。

在大家都已经把配置堆满、把价格压死、把服务做到完美的现状下,原本的竞争手段已经快要见底了。这种全行业的集体焦虑,只会倒逼各家车企在接下来的日子里继续变着法儿出狠招、大降价。

小米SU7产能的“溢出”,其实只是撕开了2026年车市残酷真相的一个小角。

流量的魔力正在消失,补贴的温床也已经撤走,剩下的只有赤裸裸的生存博弈。2026年的新能源大战才刚刚进入开始,而接下来的戏份,只会比过去任何一年都要更加刺刀见红。