年收入超过185亿美元,净亏损达到50亿,估值却高达2万亿美元。

据报道,在4月10日的同一时间点上,《The Information》杂志披露了SpaceX公司的内部财务情况。此前该公司已秘密提交了IPO申请文件,核心财务信息从未对外公开过。

最新数据显示,SpaceX去年总收入超过了185亿美元,并且净亏损高达50亿美元。这个巨额赤字并非源自航天业务或星链网络本身,而是今年2月收购埃隆·马斯克旗下的AI初创公司xAI所导致的高额损失需要合并计算在内,直接破坏了公司的财务健康状况。

由于SpaceX历来对财务细节严守机密,此次公开财报首次曝光了xAI高昂的算力建设成本。马斯克正试图用航天业务带来的利润来填补AI领域巨额开支造成的资金缺口。

面对如此巨大的亏损黑洞,2万亿美元的估值是否合理?

航天业务沦为融资工具:核心收益难掩百亿级AI开销

如果剥离AI项目,SpaceX的基本面表现则相当稳健。

借助猎鹰9号火箭在发射领域的垄断地位和星链卫星网络的全球用户基础,2025年这两个航天板块合计贡献了近80亿美元的息税、折旧及摊销前利润(EBITDA)。

然而,xAI的巨大资金投入彻底打破了这种稳定局面。为了建设数据中心并购买昂贵计算芯片,SpaceX在AI领域的资本支出接近130亿美元,远超火箭和卫星部门的总开支。即使加上AI业务贡献的部分,公司经调整后的核心利润也降至约65亿美元。

令人担忧的是现金流问题。知情人士透露,在2025年大部分时间里,xAI平均每月消耗资金约为10亿美元。这种规模的资金需求远超出SpaceX每年大约在10亿至20亿美元范围内的自有现金流量。这解释了为什么公司急于进行公开募股以筹集最多750亿美元的资金。

目前关于SpaceX的估值争议正在资本市场中发酵。尽管有报道指出该公司寻求高达2万亿美元的价值评估,但某些华尔街大型基金对此持怀疑态度,认为其现有的收入和利润水平与之严重不符。

这更像是对马斯克个人愿景的投资,而非单纯的航天领域财务投资。

高层团队动荡:激进整合引发内部管理危机

在SpaceX积极向投资者推销自身AI与航天业务结合愿景的关键时刻,公司高层却出现了显著的变动迹象。

原xAI首席财务官安东尼·阿姆斯特朗已正式离职。他曾是摩根士丹利资深银行家,并参与过包括推特收购在内的重要交易咨询工作,还负责了今年年初价值200亿美元的一轮融资。

在SpaceX与xAI合并后,阿姆斯特朗名义上归于SpaceX首席财务官布雷特·约翰森领导,但双方的业务协调明显存在障碍。

阿姆斯特朗的离职并非孤立事件。事实上,在收购完成之后,xAI高层团队成员相继离开。目前重任落在了迈克尔·尼科尔斯身上。他长期负责星链项目,并直接向公司总裁兼首席运营官格温·肖特韦尔汇报。

高管层的不稳定往往预示着业务面临挑战。为了在6月IPO前解决财务问题,马斯克下令采取严格措施,要求xAI削减所有非核心支出。

这一举措的结果就是孟菲斯市价值8000万美元的废水回收项目被无限期搁置。尽管马斯克辩称这是为了优先推进巨像2号数据中心建设,但频繁调整业务策略显然令部分投资者对公司治理稳定性的信心受损。

物理愿景与现实财务:路演中的信任考验

当前SpaceX正面临来自各方的竞争压力。蓝色起源公司已获得NASA价值36亿美元的研发合同并紧随其后,联合发射联盟公司的新型火神火箭也正式获得了国家安全发射任务的认证。

SpaceX的此次IPO是一场前所未有的资源置换行动。马斯克试图利用自己在航天物理领域的绝对统治地位换取未来AI时代的核心资产。这不仅是一个巨大的资本交易,更是他实现科技统治愿景的一次大规模市场融资活动。

对于即将参与投资的人来说,最终答案取决于你选择相信哪个财务逻辑:一个改变了火箭垂直降落规则并重新定义全球通信系统的行业颠覆者;还是那个在巨额亏损和管理层动荡中不断推出宏大概念来支撑估值泡沫的故事讲述者。

SpaceX将于6月正式上市的市场表现将为这场两万亿美元规模的投资对决提供最直观的答案。

在这个标价两万亿美元的资本故事里,任何由于资金短缺或地方纠纷引发的工程停滞,都会被放大为严重破坏IPO基本面的致命风险。面对极度渴望确定性的二级市场,这种在航天奇观与算力无底洞之间来回跳跃的推介逻辑,使得SpaceX的这场路演更像是一场缺乏底层财务支撑的信仰盲测。

04搁置火星转向月球:用政府合同缓解资金焦虑

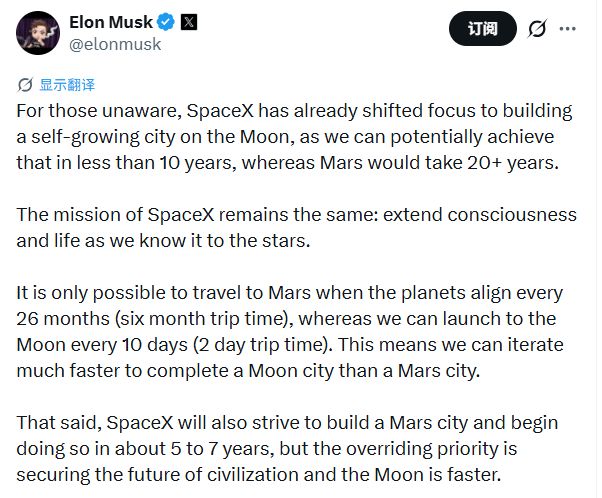

在SpaceX过去的宏大叙事中,火星始终是马斯克商业版图的终极目标。但在最新的收购声明与IPO推介中,细心的投资者发现有关火星的提及频率骤降,取而代之的是月球计划。这一转变并非技术视角的改变,而是基于企业生存与融资环境的现实考量。

马斯克曾明确表示,SpaceX已将重点转向在月球建设一个自生长的城市,并预计在十年内实现商业落地。

这种转向背后有着极其清晰的盈利逻辑,即美国宇航局(NASA)正不断加码资金投入。此前NASA已选择星舰作为阿尔忒弥斯3号和阿尔忒弥斯4号任务的月球着陆器。为了加速研发进度,NASA近期又重新开放了竞标合同,要求SpaceX与杰夫·贝索斯(Jeff Bezos)旗下的蓝色起源(Blue Origin)提交竞争方案。

相比于长周期的火星计划,月球业务是具备稳定现金流的现实收入来源。马斯克目前的策略非常务实,即利用月球任务的数十亿美元政府合同来维持星舰的研发节奏,再通过月球作为中转站测试在轨工厂和制造设施。这种分阶段变现的模式,显然比直接宣扬火星登陆更能安抚那些高度关注利润回报的IPO投资者。

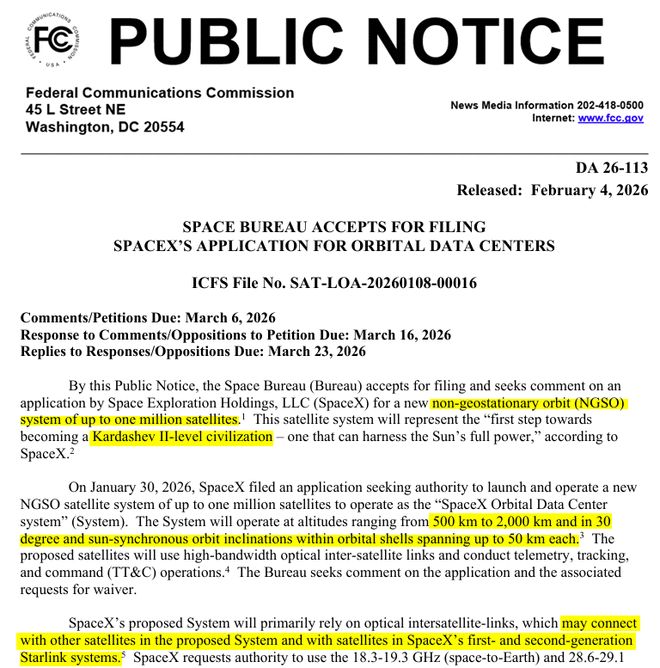

与此同时,为了支撑IPO的高估值,马斯克还抛出了一个极具颠覆性的庞大概念,即建立一个由100万颗太阳能卫星组成的在轨AI数据中心星座。

这个宏大构想的底层驱动力在于,全球对AI算力的需求已经超出了地面电力和环境的承受能力,唯有太空能提供无限的太阳能和物理散热空间。然而华尔街的分析师们很快就算出了一笔庞大的资本账目。研究机构MoffettNathanson指出,要实现马斯克的目标,SpaceX每年需要投入约5万亿美元的资本支出,这相当于美国目前31万亿美元国内生产总值的六分之一。

这意味着每年需要进行约3300次星舰发射,平均每天要执行9次飞行任务。即便星舰可以重复使用100次,SpaceX每年也至少需要新造30枚重型火箭来维持这一高强度的运载网络。

更棘手的成本在于硬件的折旧损耗。在太空中高能辐射会加速芯片老化,且目前的在轨维护操作极不切实际。即便假设AI加速器的使用寿命为五年,以这种物理速度更换星座中的核心算力组件,其运营成本也高得惊人。有行业专家直言,如果轨道数据中心要在短期内变得比地面设施更具成本优势,目前的技术路径逻辑几乎无法实现财务自洽。

05拼凑主权AI蓝图:支撑两万亿估值的底层逻辑

尽管争议不断,但资深科技分析师吉恩·芒斯特(Gene Munster)等看多派认为,外界严重低估了SpaceX走向公开市场的真正商业价值。在他看来,SpaceX正在组装全球唯一一套能够构建完全主权AI的庞大资产堆栈。

这套商业蓝图主要由四个核心支柱支撑。

支柱一在于SpaceX的发射垄断和高利润物流体系,能以较低成本将计算硬件和数据中心部署到轨道上。

支柱二在于星链既是高带宽卫星网络也是全球覆盖的互联网服务商,这使得SpaceX可以绝对控制地面和轨道的计算数据流,无需依赖其他地面电信运营商。

支柱三则是Grok大模型在X平台的海量实时数据上进行高频训练,提供了其他通用模型不具备的专有数据优势。

支柱四是名为Terafab的半导体制造工厂。这是特斯拉与SpaceX的深度合资项目,旨在解决底层芯片瓶颈,其长期计划是提供超过目前全世界总和的庞大算力。

芒斯特的最终结论是,如果这四个支柱能够完美实现业务闭环,SpaceX将不再只是一家传统的航天发射公司,而是一个掌握国家级AI命脉的底层基础设施供应商。这种深度垂直整合带来的结构性垄断优势,正是马斯克敢于向投资者索要2万亿天价估值的核心底气所在。

06引入散户资金托市:脱离基本面的高溢价风险

然而对于谨慎的价值投资者来说,参与SpaceX的IPO更像是一场伴随着巨大不确定性的金融冒险。Seeking Alpha的财务分析显示,如果以1.75万亿美元的估值计算,SpaceX的市盈率将高达398倍至625倍,这比深陷估值争议的特斯拉还要昂贵一倍。

一位自称航天工程师出身的分析师指出,马斯克在此次发行中可能会采取一种非典型的资本策略,即将多达30%的IPO股份预留给散户群体,而传统IPO这一比例通常仅控制在5%至10%之间。这被市场解读为利用散户的盲目追随热情来维持极高的估值溢价,就像特斯拉在基本面面临挑战时依然能靠相关技术预期来支撑股价泡沫一样。

最大的风险在于xAI目前是一个极其沉重的财务负担。如果IPO募资规模不及预期,或者轨道数据中心的商业化故事在未来一两年内无法落地变现,SpaceX原本保持盈利的航天基建业务极有可能会被巨额亏损的AI算力业务彻底拖垮。

结语:星辰大海的终极集资与泡沫之辩

不可否认的是,无论马斯克的轨道数据中心能否如期变现,AI与航天技术的深度融合已成为不可逆转的行业趋势。

行业分析师们普遍达成了一个技术共识,对于管理数万颗甚至数百万颗通信卫星的庞大星座网络来说,AI自主管理权已经不是可选项,而是维持系统运转的必选项。如果没有AI系统的自动避撞和海量数据处理,低地球轨道将很快陷入无法管理和无法投保的商业死局。

目前SpaceX正面临来自各方的竞争夹击。蓝色起源正手握NASA高达36亿美元的研发合同紧随其后,联合发射联盟公司(ULA)的新型火神火箭也已顺利获得国家安全发射任务的正式认证。

SpaceX的这场史诗级IPO,本质上是马斯克在进行一次前所未有的资产资源置换。他试图用自己在航天物理领域的绝对统治地位,去强行换取未来AI时代的底层核心资产。正如一位知情人士所犀利指出的那样,这不仅是一场规模庞大的资本交易,更是马斯克对其科技统治愿景的最后一次大规模市场集资。

对于即将入场的投资者而言,最终的商业答案取决于你选择相信哪一种财务逻辑。是相信那个成功让火箭垂直降落并改写全球通信规则的行业颠覆者,还是警惕那个在财务巨亏与管理层动荡中不断抛出庞大新概念以支撑估值泡沫的“故事大王”。

SpaceX在6月正式挂牌上市后的市场表现,将为这场2万亿美元的资本对赌给出一个最客观的答案。