主要看点

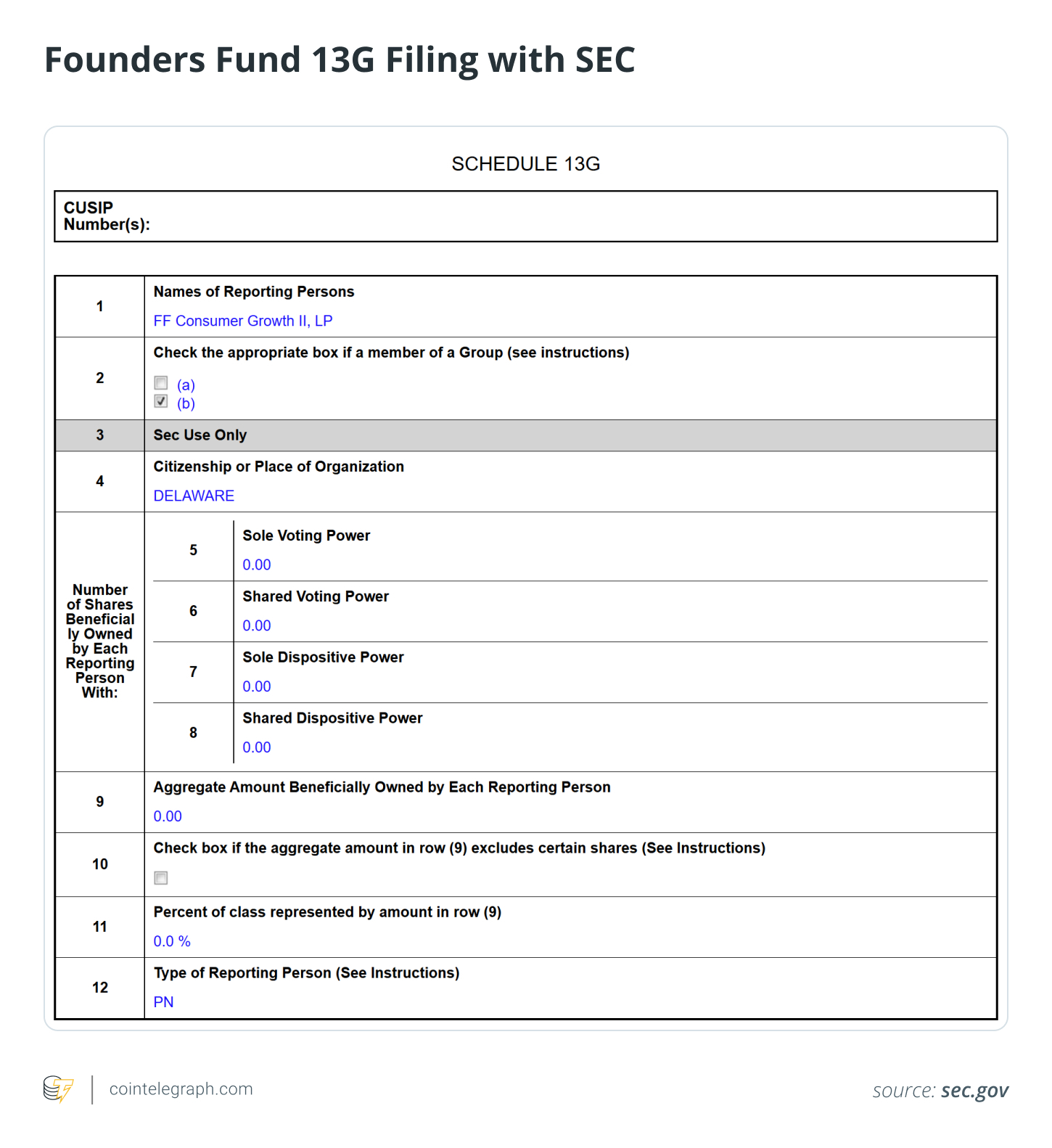

- 美国证券交易委员会(SEC)的文件显示,与Peter Thiel相关的实体在持有ETHZilla 7.5%股份后,已于2025年底完全退出该公司。

- ETHZilla经历了一次重大转型,从生物科技领域转向了专门从事以太坊金库策略。该公司在筹集到4.25亿美元后,又通过可转换债券寻求额外的3.5亿美元融资,并积累了超过10万枚以太坊作为其核心资产。

- 由于采用了债务驱动的模式,ETHZilla在面临不利市场条件时被迫出售资产。例如,在2025年12月,该公司为了偿还债务而售出了24,291枚以太坊,显示出该策略可能存在的结构性弱点。

- 与比特币金库相比,ETHZilla的运营更为复杂。它不仅涉及质押和去中心化金融(DeFi)收益获取活动,还包含了智能合约、流动性管理和对手方风险等问题。

Peter Thiel作为逆向投资界的知名人物之一,在PayPal和Palantir的创建中发挥了重要作用。他以大胆的投资选择而闻名。SEC文件表明,他在2025年减持并最终完全退出了ETHZilla持有的7.5%股份,标志着他对该公司不再持乐观态度。

ETHZilla股价自夏季以来经历了显著下滑,市场对其以太坊金库策略的信心似乎也在减弱。此次撤资反映了更广泛的加密货币领域对杠杆型金库模式存在的疑虑。

文章将探讨为何Peter Thiel的Founders Fund决定退出ETHZilla,并分析此类基于债务驱动模型和杠杆以太坊敞口的风险,以及这对市场波动性、资本纪律以及公共加密金库可持续性的潜在影响。

ETHZilla:从生物科技到以太坊金库

2025年7月,一家原名180 Life Sciences的生物技术公司宣布转型,并筹集了4.25亿美元启动其以太坊金库策略。随后更名为ETHZilla,旨在为公众投资者提供获取以太坊敞口的机会。

创立不久后,ETHZilla再次通过发行可转换债券融资3.5亿美元,进一步增加了公司的资本基础,并准备将这些资金投入到更多的去中心化金融(DeFi)协议和资产代币化项目中。

ETHZilla的核心策略是:筹集大量资金购买以太坊,随后利用质押或参与DeFi来获取收益,并为股东提供杠杆化的以太坊敞口。

然而,随着市场环境的恶化,这种策略面临着严峻挑战。

你知道吗?在2022年9月,以太坊完成了一次重大升级——从工作量证明(PoW)转向权益证明(PoS),显著降低了能源消耗。这是区块链技术史上最为雄心勃勃的一次变革之一。

ETHZilla的关键抛售及Peter Thiel的退出

在市场出现回调之后,ETHZilla开始削减其以太坊持有量。

2025年12月,ETHZilla出售了价值约7450万美元的24,291枚以太坊(按每枚3,068美元的价格计算),这笔交易主要是为了偿还债务。之后公司持有的以太坊数量下降至大约69,800枚。

这笔大规模出售标志着ETHZilla发展道路上的一个重要转折点。

对于一家依赖于以太坊金库策略的公司来说,因偿债需求而被迫出售资产揭示了其在面临不利市场条件时脆弱的一面。杠杆化操作叠加加密货币市场的高波动性极易导致被动抛售持仓的风险增加。

SEC文件显示,在ETHZilla进行大规模减持之后不久,Peter Thiel的Founders Fund于2025年底完全清仓其所持有的全部ETHZilla股份。

13G表退出的意义及其限制

提交给SEC的13G表格通常代表被动投资,当修改后的申报显示零持股时,则表明投资者不再需要强制披露其持有量的变化。

然而这些文件并不能揭示撤资背后的真正动机。外界无从得知是出于日常的投资组合调整、风险控制需求还是对以太坊金库模式本身的怀疑导致了这一决定。

撤出时间点的微妙性也值得注意:Founders Fund选择在此时全面撤资,正值ETHZilla大规模减持以太坊之际,并且市场对于类似以太坊金库策略的关注度有所下降。

你知道吗?Peter Thiel最初在Facebook投资50万美元换取10.2%股份的举动,后来成为硅谷历史上最成功的风险投资案例之一。在此之前,Thiel已经成为逆向宏观投资领域的标志性人物。

比特币金库与以太坊金库:价值储存对比复杂性

尽管比特币金库策略在加密货币领域中具有一定的不可替代地位,但ETHZilla等公司选择的以太坊金库模式则更为复杂。相比而言,以太坊的价格波动更大。

杠杆放大下的波动性

由于其独特的双重角色——既作为数字资产又充当可编程链燃料,当市场情绪变化时,以太坊的价格更容易出现剧烈变动。这使得ETHZilla等公司面临更高的运营挑战和潜在风险。

追逐收益带来的新风险

比特币金库策略通常采取简单的“持有-增值”模式,而以太坊金库则倾向于通过质押或DeFi活动来提高回报率,但这些操作同时也带来了额外的风险考量。

- 面临智能合约漏洞与被攻击风险

- 当验证节点出现故障时可能会遭遇惩罚性削减

流动性锁仓期限

对手方及协议风险

这种分化现象说明了ETHZilla等以太坊金库模式并非必然失败。其能否持续成功取决于杠杆水平、风险管理能力和适应市场周期的韧性等多个因素的综合表现。

你知道吗?与比特币相对简单的交易费用机制不同,以太坊采用“Gas”来衡量计算工作量,在NFT热潮期间用户为铸造数字藏品曾支付过数百美元的高昂手续费。

波动性资产类别中的资本结构风险

可转债结构在市场繁荣时期可以放大收益潜力,使公司能够以较低成本获取更多加密货币,并通过价格上涨获得额外利润。

然而,在熊市环境下,当股价折价扩大且加密价格下跌时,这种杠杆效应会迅速逆转。此时即使长期持有大量以太坊的投资者也可能选择减少或退出仓位,以避免进一步损失。

机会成本与直接敞口方式

目前机构投资者可以直接通过安全的托管服务、监管批准的现货ETF以及质押产品和衍生品工具来获取以太坊敞口。这些渠道能够显著降低公司特有的操作风险和治理挑战。

对比之下,利用杠杆化的加密金库并通过股权包裹的方式间接提供敞口反而增加了管理层自由裁量权、融资策略、治理架构及资本分配等方面的复杂性,并不一定与基础资产表现一致。

Founders Fund长期以来专注于投资高成长性和技术驱动型企业。以ETHZilla为代表的基于债务驱动的杠杆化加密资产负债表,可能不符合其长期战略偏好或风险承受能力。因此,在面临市场压力时完全撤出此类项目反映了对特定策略的风险评估更为谨慎的态度。

Founders Fund退出ETHZilla凸显了波动性、资本结构收紧以及公共以太坊金库模式所面临的挑战。这为其他投资者提供了关于如何管理加密资产敞口的重要启示。

当公司股价溢价高于资产净值(NAV)时,可发行股票或可转债融资,进而扩大资产持有,并可能增强上涨空间。

但在下行周期,股价贴现扩大,加密价格下跌,反馈循环迅速逆转:

净资产值缩水

股价下跌

融资成本升高

不得不出售资产

如此熊市环境下,即使是持有大量以太坊的长期投资者,也可能选择减少或退出,以规避下行风险。

机会成本与更纯粹的敞口方式

如今,机构投资者获取以太坊敞口的直接渠道远比以前丰富:包括安全的持币托管、受监管的现货ETF、可质押产品和衍生品工具。这些模式能显著降低公司特有运作、执行或治理风险。

相比之下,通过杠杆化的加密金库加一层股权包裹,反而增添了管理层自由裁量、融资与再融资策略、治理架构及资本分配的变量,其结果与基础资产表现未必一致。

Founders Fund是一家长期专注支持高成长、技术驱动型运营企业的风投。以杠杆化加密资产负债表为核心的投资载体,或许并非其长期策略或风险偏好的最佳契合。其在最新市场压力下完全撤出如ETHZilla这类以太坊金库项目,凸显对加密资产敞口策略的严选。

Founders Fund退出ETHZilla突显了波动、资产负债表紧缩以及公共以太坊金库模式面临的挑战。