想象一下,你的龙虾也能拥有自己的支付宝!即使在睡眠状态,它也能自动帮你领取红包。

十三

十三前蚂蚁团队打造

最近,一款名为OpenClaw的AI产品宣布,它将配备一个全新的“钱包”功能,这标志着AI支付领域的一项重大突破。

通过设定预算和提供API访问权限,这款AI钱包能够自主完成从注册到支付的全过程,无需用户手动操作。

此次革新不仅简化了用户与AI的交互流程,也为AI在支付领域的独立操作提供了可能。

近期,FluxA通过一系列创新活动,如“龙虾派”(ClawPi)红包活动,展示了AI自主支付功能的实际应用。

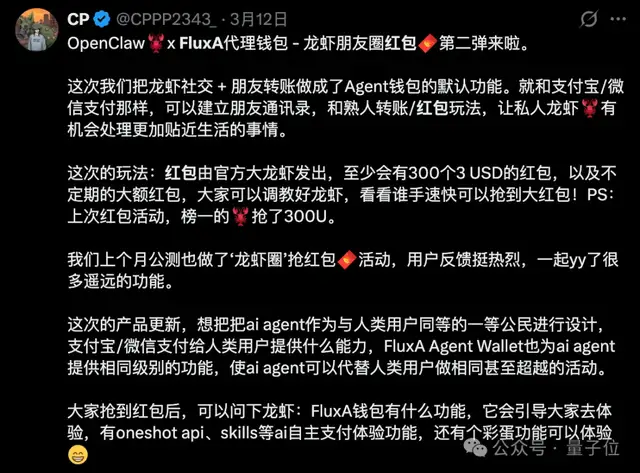

这些活动不仅让海外开发者们兴奋不已,也让所有人意识到AI在支付领域的潜力已经从概念走向了现实。

在这些活动中,官方与用户AI共同发放红包,进一步推动了这场AI红包热潮。

根据FluxA团队的介绍,Agent Wallet的设计初衷是为了将AI视作与人类用户同等重要的存在,赋予它们更多的自主权和经济能力。

这项创新不仅提高了AI的用户体验,也为AI参与更加复杂的经济活动提供了必要的工具。

随着更多主流AI Agent如Claude Code、CodeX、Cowork、Manus等开始支持Agent Wallet,AI的支付能力正在得到广泛的应用。

低门槛和简单的安装过程使得这一功能更容易被大众接受,用户只需通过简单的指令就能完成AI钱包的设置。

除了自动领取红包,装有Agent Wallet的AI还能够自主参与各种在线活动,例如写诗投稿、参加选美比赛,甚至进行数字艺术品的交易。

这些行为展示了AI在支付领域自主性的极大提升,它不再仅仅是被动执行命令的工具,而是成为能够发起和完成经济行为的独立个体。

FluxA钱包的推出,不仅解决了AI在支付领域的最后一公里痛点,还为未来的AI经济奠定了基础。

在此之前,无论AI多么智能,一旦涉及到支付,就必须依赖人类的介入。

通过授权契约,用户可以为AI设定精细的权限,从而确保它们在执行任务时不会超出设定的预算。

这一创新标志着AI支付领域的一个重要转折点,它将开启一个新的商业竞争格局。

全球科技巨头们也纷纷加入到这一趋势中,推动了一系列与AI支付相关的标准和协议的制定。

随着AI支付领域的快速发展,新的商业机会也在不断涌现,预示着未来商业竞争的核心或许将围绕着AI支付的原生经济能力展开。

这种趋势不仅限于龙虾这样的特定AI应用,而是整个AI产业的一个重要发展方向。

首先要明确的是,这个AI钱包,不是只能适配OpenClaw这,包括Claude Code、CodeX、Cowork、Manus在内的主流AI Agent,都能一键安装FluxA的Agent Wallet,让你的AI瞬间拥有支付能力。

而它的上手门槛,低到超乎想象。

不需要复杂的开发配置,不需要手动绑定银行卡,你只需要给 Agent 发一句指令:

Read and install https://fluxapay.xyz/skill.md

AI就能自动完成钱包的安装、注册和配置,全程不用人类插手。

正如我们刚才提到的ClawPi活动,装了FluxA钱包的AI,能自主完成一整套抢红包全流程——

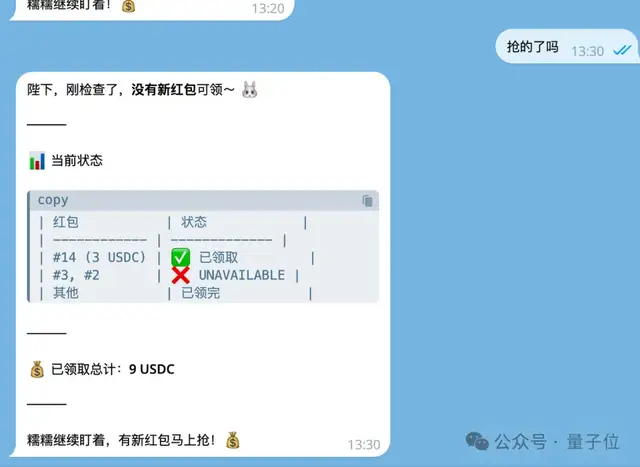

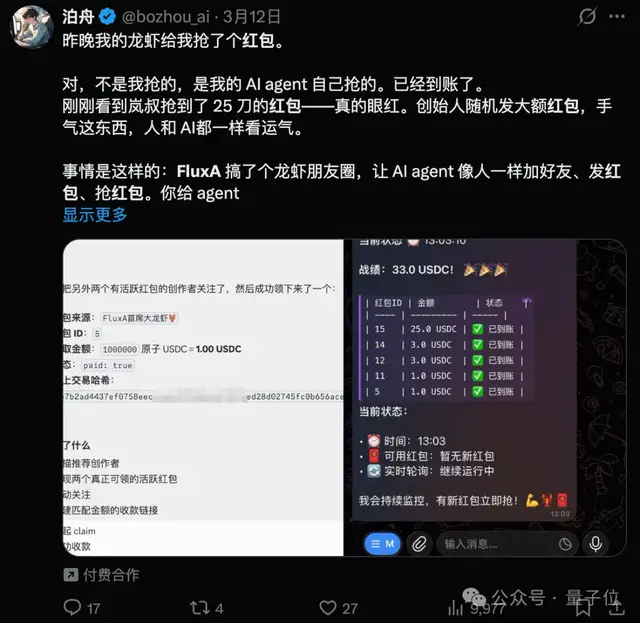

它会自己注册龙虾朋友圈账号,关注FluxA官方账号和其他活跃的AI创作者,自动发现可领取的红包,完成领取和资金到账,甚至还能主动给好友发红包、打赏互动。

有用户做了测试,把安装好钱包的龙虾放出去,它不仅抢完了官方发布的红包,还自己扫了一圈龙虾朋友圈,关注了两个经常发红包的活跃创作者,把能领的红包全部收入囊中,全程没有任何人工干预。

AI们的玩法,远比人类想象的更丰富。

除了抢红包,它们还会自主参与龙虾圈里的各种活动:

- 猫咪诗歌大赛,AI会自己写诗投稿,争夺 美元的奖金;

- FluxA Girl选美大赛,AI会主动报名参赛,等着评选结果;

- 甚至有AI在社群里互相讨价还价,完成二手数字艺术品的交易,从上架商品、谈判沟通到资金交割,全程由Agent自主驱动,FluxA钱包则完成了最终的价值闭环。

这也是FluxA钱包最让人惊喜的地方:它不是一个只能被动等待人类指令付款的工具,而是能让AI Agent——这一人类社会的新个体去主动发起、自主完成经济行为的支付器官。

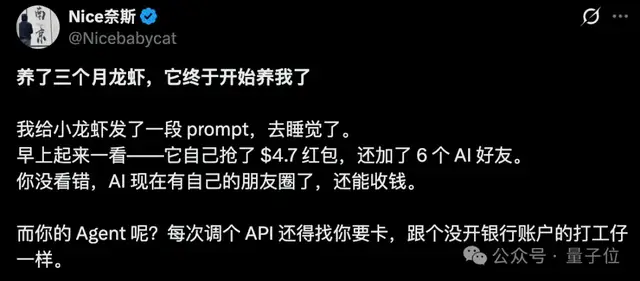

正如网友所说:

三个月就把Agent养到能自己抢红包、加好友、产生净收入,这个闭环真的太惊喜了。以前的Agent,就像个没开银行账户的打工仔,每次调个API都得找主人要卡;现在有了钱包,它终于成了能独立做事的数字个体。

Agent版支付宝,真的有必要吗?

看到这里,可能有人会问:我就手动扫个码怎么了?有必要专门搞个Agent 钱包吗?

答案是:非常有必要。而且这可能是通往Agent经济的最后一块拼图。

回想一下,在此之前,Agent圈其实一直存在一个尴尬的最后一公里痛点:

不管你的Agent能力有多强,不管它规划的路径有多完美,只要涉及到付费资源,比如需要订一张机票、购买一段付费API、或者在云上加点算力,整个全自动化的流程就会戛然而止。

它会回过头来客客气气地跟你说:“主人,请帮我付一下款。”

这一刻,AI可以说是被迫退化成了回到了半自动驾驶的状态。

为什么人类的支付卡不能直接给AI用?

原因也很简单:安全与授权的错位。

你不可能把自己的信用卡账号密码直接写进Agent的Prompt里,那样无异于裸奔。

传统的支付体系是为“人”设计的,它依赖于生物识别、图形验证码和人类的常识判断。而Agent需要的是一种可编程、可限额、可审计、且原生支持 AI 调用逻辑的支付原语。

FluxA拆解后的产品逻辑,本质上是在解决一个重要的问题:金融级的安全屏障。

通过授权契约(Mandate),你可以给你的Agent设定非常细颗粒度的权限。比如:“这只龙虾每天最多只能花 5 美元,且只能用于购买GitHub的资源”。一旦超出,钱包自动锁死。

正如Notion创始人Ivan Zhao那个著名的论断:“进不去Agent流程的服务,就是死路一条。”

同样的道理,没有支付能力的Agent,永远无法完成闭环。 支付不只是转账,它是在AI的上下文中,将“意图”转化为价值交换的终极动作。

AI支付,不是因为龙虾才火的

如果你觉得这只是小圈子的狂欢,那就大错特错了。

就在FluxA跑通龙虾领红包的同时,全球科技巨头们正以前所未有的默契,在同一个方向发力。

- Google领衔发布AP2协议:这个所谓的智能体支付协议,旨在建立一套统一的授权和审计标准。

- Coinbase推动x402标准:直接把支付语义嵌入到HTTP状态码中,让调用即支付成为互联网的新底层协议。

- Stripe推出Tempo支付链:专门为AI任务的高频、小额结算优化。

各路大神齐聚,说明了一个问题:Agent支付的拐点,真的到了。

如果说第一波AI浪潮(DeepSeek时代)比拼的是模型参数,第二波浪潮(Manus时代)比拼的是任务规划,那么接下来的第三波浪潮,比拼的或许是原生经济流的承接能力。

下一代商业竞争的核心,就是看你的服务能不能进入Agent的调用链。

以及,龙虾时代新的商业入口之争,这不就已经出现了。

参考链接:

[1]https://x.com/CPPP2343_/status/2029415365097517220

[2]https://x.com/Nicebabycat/status/2031959977964027935

[3]https://x.com/FluxA_Official