近期,由于伊朗冲突导致霍尔木兹海峡交通受阻,铝价飙升至四年来的最高点。然而,随着阿联酋环球铝业公司成功开辟新的出口路径,市场的供应中断担忧有所减轻,铝价也开始有所回落。

伦敦金属交易所的数据显示,截至3月18日晚上6点25分(新加坡时间),三个月期铝价下跌了1.02%,降至每吨3364.76美元。此前,铝价曾一度突破每吨3400美元的关口。

阿联酋环球铝业公司计划在未来几天通过阿曼的苏哈尔港口转运铝产品和原材料,以缓解霍尔木兹海峡受阻带来的影响。

此外,全球最大的铝冶炼厂运营商巴林铝业公司也在探讨通过苏哈尔或沙特阿拉伯的吉达港进行出口的可能性。

霍尔木兹海峡的航运几乎陷入停滞,影响了中东铝生产企业原料供应的稳定性。该地区的铝产量约占全球总量的9%。

交易商指出,铝生产商正在寻求替代运输路线,这在一定程度上缓解了市场对供应短缺的忧虑。

交通领域对铝的需求持续增长

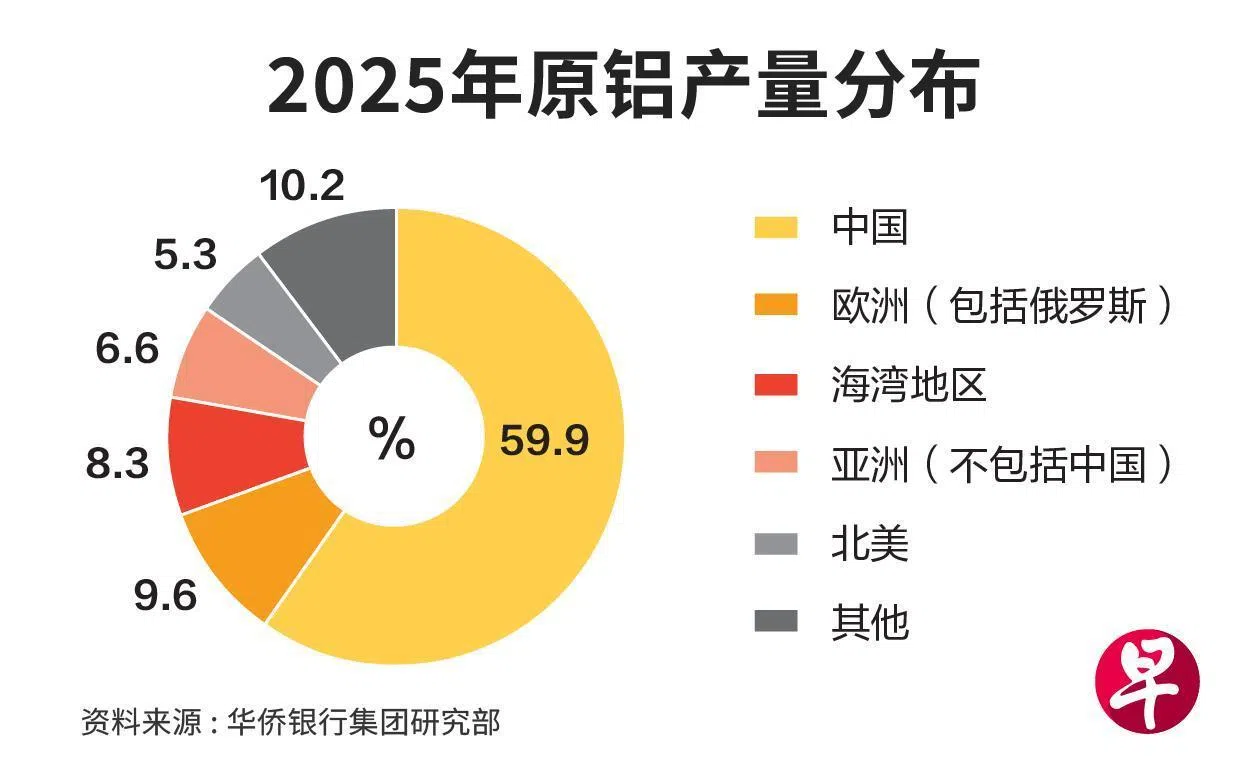

华侨银行集团研究部发布的报告指出,铝被广泛应用于交通、建筑、消费品、电气及包装等多个行业。其中,交通业作为最主要的推动力,对铝的需求占比从2018年的25.6%增加到了2022年的26.5%。

专家预测,交通领域的铝需求将继续上升。预计到2050年,交通领域的铝需求占比将达到30%,这主要得益于电气化发展的不断推进。

报告显示,电动汽车所需的铝量远高于传统燃油车。由于电动汽车需要使用轻质材料来减轻电池重量并延长续航里程,其铝含量比燃油车高出约25%至27%。

中国铝产量过剩 库存突破130万吨

近期,由于铝价大幅上涨,中国买家的采购意愿减弱。据华侨银行的报告,中国的铝产量占全球总量的一半以上。

汇丰银行的中国材料分析师刘浩邦在其报告中提到,自农历新年以后,铝材加工企业的产能利用率有所提升,但受制于高昂的价格,整体需求仍低于去年水平。

中国大宗商品咨询机构Mysteel Global的分析师表示,铝价飙升后,企业已放缓采购步伐,仅维持最低限度的需求。

铝需求的放缓正在影响整个供应链,根据Mysteel的数据,铝半成品库存约为60万吨,相当于去年同一时期的75%。

在供过于求的情况下,中国的铝库存总量已突破130万吨,达到2020年以来的最高水平。

要解决过剩产能问题,似乎只能寄希望于扩大出口。目前中东地区的产量有所下降,为中国铝生产商提供了填补供应缺口的机会。

作为一种广泛应用的工业材料,铝的市场表现不佳,可能预示着中国宏观经济面临挑战。

尽管中国经济在年初两个月内有所回暖,但目前正面临由伊朗冲突引发的能源成本上升及一系列连锁反应的冲击。