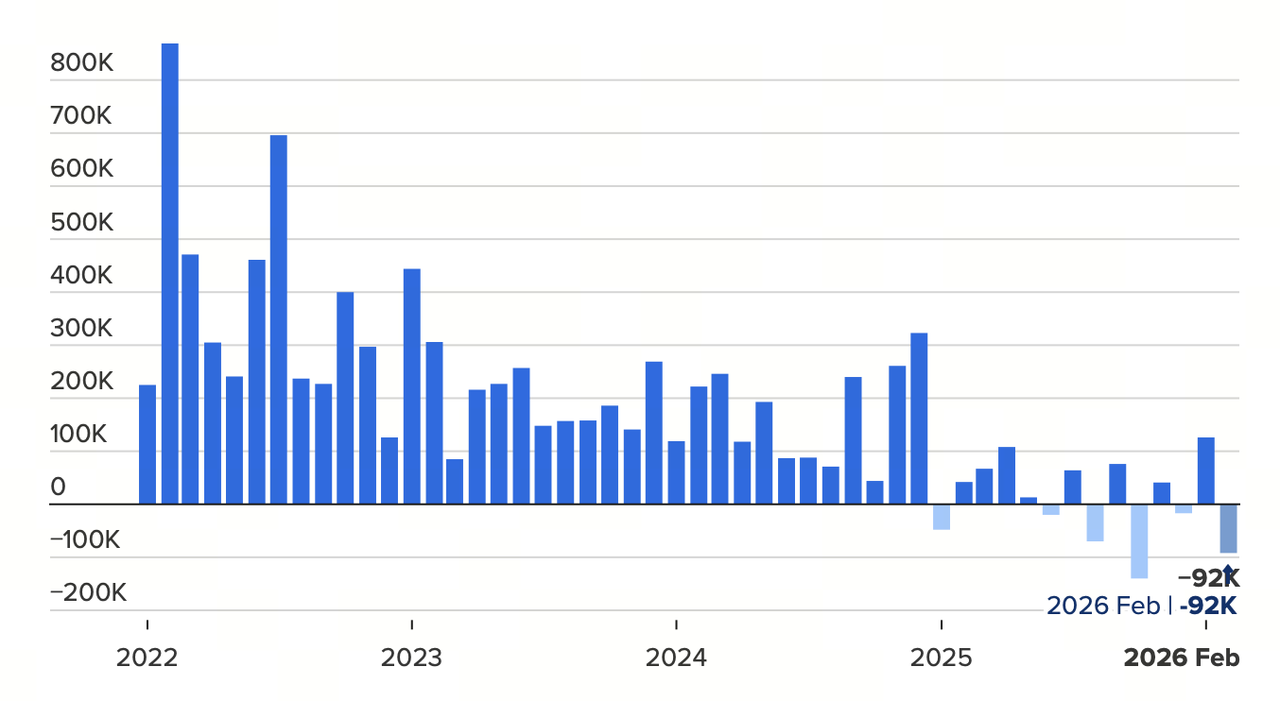

美国劳工统计局近期发布数据显示,二月份非农就业人数减少9.2万,失业率上升至4.4%。

对于比特币现货价格的观察者而言,他们只能见证结果;而那些关注衍生品市场交易数据的人,则仿佛看到了一场精心策划的战略布局。

通过对永续合约、资金费率及未平仓合约等多方面的深入分析,我们发现加密货币市场已不再是单纯的风险投机场所,而是变成了一个极为敏感的宏观压力感应器。

数据背后的暗流

在市场上活跃的角色通常分为两类:一类是创造故事的人,另一类则是被这些叙事所影响和利用的人。然而,在今年三月,第三种角色——对冲者,成为了市场的主导力量。

异常的负值信号

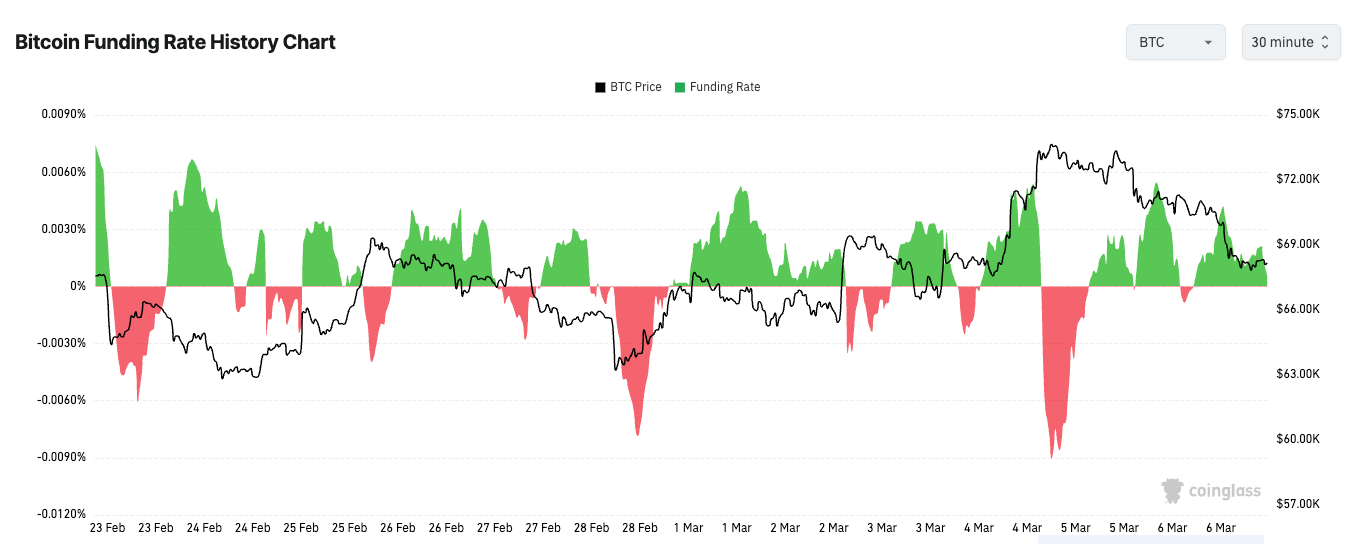

自二月底以来,一个极具威胁性的信号在交易系统中闪烁,比特币永续合约的年化资金费率跌至大约-6%,这是三个月来最为极端的负值水平。

在衍生品市场里,资金费率是用来调节多头和空头之间平衡的一项机制。当这个数字为负时,意味着持有空仓的一方需要向持有长仓的一方支付费用才能维持其仓位。而当这一数值达到-6%时,则表明市场上大多数参与者宁愿承担较高的成本也坚持看跌。

未平仓合约的逆势增长

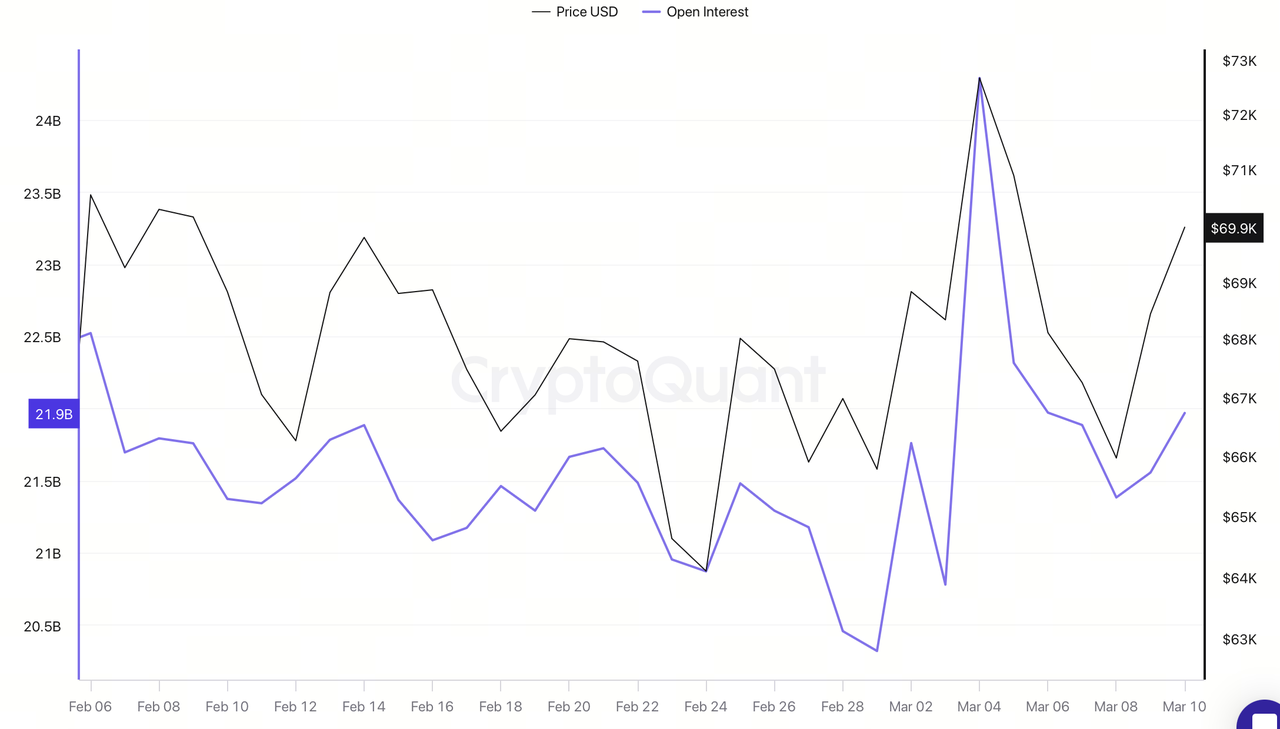

同时,另一个数据更加令人担忧:以比特币计价的未平仓合约达到了自2026年2月以来的新高点。此时的价格在犹豫不决,恐慌情绪正在蔓延,但市场上的筹码不仅没有撤退,反而变得更加沉重。

资金费率转为负值反映了市场的悲观情绪,而未平仓合约数量的增加则显示了杠杆使用的普遍性。这种组合暗示着市场既紧张又拥挤,就像一个充满了炸药桶的封闭空间里,每个人都在拼命向门口挤去,而这扇门就是即将公布的美国就业报告。

宏观压力如何实现传导

人们常常好奇美联储利率决策或劳动市场的状况是如何影响到那串去中心化的代码?答案就在于永续合约的账户信息,这是宏观经济波动进入加密货币市场最直接的方式之一。

当机构交易员和大宗持有者察觉到华盛顿政策方向发生变化时,他们通常不会立即卖出现货资产。这不仅可能导致巨大的滑点与流动性问题,还可能引发不必要的税务成本。相反,他们会第一时间转向永续合约市场进行对冲操作。

永续合约因其良好的流动性和高杠杆率而成为市场的避险前哨,并且能够放大宏观经济忧虑的影响。当市场开始担忧经济增长放缓或美联储政策调整时,做空永续合约便成了一种本能的避险方式。

这种传导机制遵循了金融工程学原理:

- 初始阶段是情绪定价:当预期出现下行趋势时,大资金会率先在衍生品市场建立空头对冲仓位。

- 最后进入反馈循环阶段:强烈的看跌信号吸引了更多趋势跟随者加入市场,未平仓合约随之激增,系统性风险在水面之下逐步累积。

- 基本面因素退场后的“杠杆踩踏”

一方面,鸽派观点认为劳动力市场的疲软将迫使美联储降息,这对风险资产来说是长期利好;另一方面,衰退叙事则警告实体经济正在萎缩。这些宏观认知分歧在杠杆市场中转化为激烈的双边清洗行动。

在非农数据发布后的短短一小时内,市场经历了剧烈的波动:先是空头回补引发急拉,随后是对经济深度衰退担忧导致现货踩踏。

由于资金费率已经降至-6%,极度压抑的心理预期使得任何微小波动都会触发自动平仓指令。当多空双方在短时间内接连遭遇大额强平时,市场实际上表明了当前阶段波动率已接管局面,基本面逻辑失效,剩下的只有仓位与杠杆之间的相互踩踏。

强平数据最终揭示了行情何时从“有序的预期博弈”转变为“被动的流动性崩溃”,它无情地清算那些在拥挤房间里跑得最慢的人。

极端负费率为何不是底部信号?

对于投资者来说,极端的负费率常常被视为空头衰竭和反转来临的预兆。然而,在深层金融逻辑中,这通常是一种严重的认知误区。

我们必须区分两种类型的空头:一种是寻找短期波动机会的投机型空头;另一种则是持有大量现货资产以对冲风险的对冲型空头。

对于后者而言,只要宏观环境不确定性持续存在,如美国就业市场继续恶化或美联储政策摇摆不定,他们就会像支付保险费一样继续支付资金费率来对冲系统性风险。这种“负值”状态可能在宏观经济阴霾下维持得比大多数抄底者更有耐心。

真正的转折点不在于资金费率绝对数值大小,而在于所谓的“价格钝化”。当资金费率持续处于明显的负面区间内,但现货价格不再创新低甚至开始温和震荡时,则预示着空头力量接近枯竭的关键信号。

这种情况标志着大规模空头回补即将启动。一旦空头意识到价格无法再被压低,为了止损或止盈,他们会集体买入,从而引发急促上涨行情。这种反弹本质上是由空头自身“踩踏”驱动的,并非基本面反转。

本周的数据细节显示情况更为复杂:尽管在非农数据公布后压力得到一定释放,但杠杆并未实现彻底清算与出清。这意味着市场尚未进入利空出尽的状态。当资金费率维持负值而价格却横盘时,市场其实处于一种危险的平衡状态。

这种平衡反映了机构投资者的深度焦虑感:他们不敢撤掉空单,因为真实的经济衰退风险仍未消散。在这种逻辑下,盲目将负费率视作底部信号无异于在未熄灭的余烬上跳舞,忽略了深处翻滚的岩浆。

从宏观数据引发的惊雷到衍生品账簿中的暗流,本周市场行情再次证明加密货币市场已成为全球宏观经济风险最前沿的“地震仪”。永续合约账户所揭示的负资金费率、高未平仓合约与频繁强平现象表明了一种高度金融化的市场生态:宏观情绪先在衍生品端被放大,再通过杠杆传导至现货价格,最终形成剧烈而短暂的价格波动。

对于身处其中的投资者而言,在基本面暂时退场后看清市场的拥挤程度或许比预测大门何时开启更为重要。当基本因素不再主导时,剩下的便是对人性的终极考验:在杠杆踩踏的余波中谁能看穿那虚假的平衡?

这种平衡反映了机构投资者的深度焦虑,他们不敢撤掉空单,因为真实的经济衰退风险仍未散去。在这种逻辑下,盲目将负费率视作底部信号,无异于在还没熄灭的余烬上跳舞,却忽略了深处依然翻滚的岩浆。

结语

从宏观数据的惊雷,到衍生品账本的暗流,本周的行情再次证明,在当前的金融体系中,加密市场正在成为全球宏观风险最前沿的“地震仪”。永续合约账本所呈现出的负资金费率、高未平仓合约与频繁的强平,揭示的是一种高度金融化的市场生态:宏观情绪先在衍生品端被放大,再通过杠杆传导到现货价格,最终形成剧烈而短暂的波动。

对于身处局中的投资者而言,看清房间的拥挤程度,或许远比预测大门何时开启更为重要。当基本面暂时退场,剩下的便是对人性的终极考验:在杠杆踩踏的余波中,谁能看穿那层虚假的平衡?