在印奇带领下,由赵明加盟的千里科技,在其首个完整运营年里取得了显著的成绩。

杰西卡

杰西卡首次披露智能驾驶收入

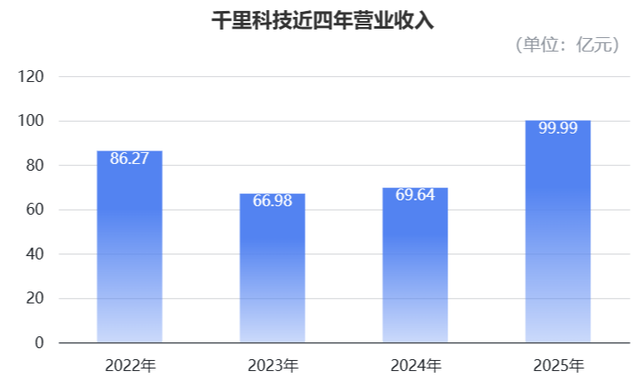

该公司全年营业收入达到了99.99亿元,同比增长42%,净利润更是实现了翻倍的增长。

印奇带领下的千里科技,在完成向“AI+车”转型后,发布了首份业绩报告,显示了公司在财务上的强劲表现。

2025年的报告显示,公司总资产增长至近300亿元,收入和现金流情况良好。

然而,由于新增业务带来的研发投入增加,公司的净利润受到了一定影响。

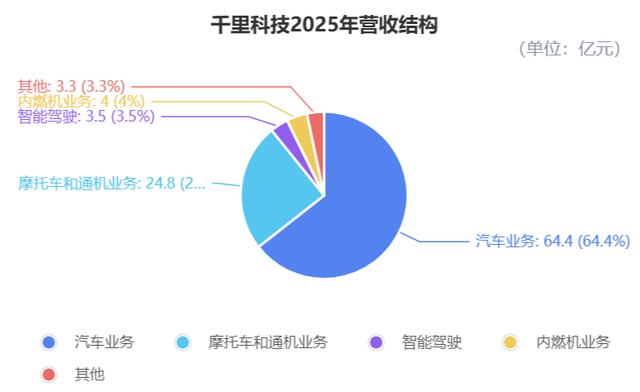

千里科技在主营业务方面取得了显著成绩,特别是在汽车和摩托车领域,智能驾驶业务也开始贡献营收。

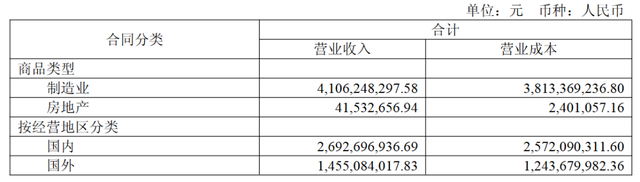

2025年全年,公司营业收入达到99.99亿元,同比增长42%,主要得益于汽车与摩托车业务的增长。

在这一年中,公司的汽车销售收入达到了64.4亿元,同比增长了52.71%;同时,摩托车和通机业务的收入为24.8亿元,增长约16%。

新兴智能驾驶业务领域,全年实现3.5亿元营收,并显示出良好的毛利率。

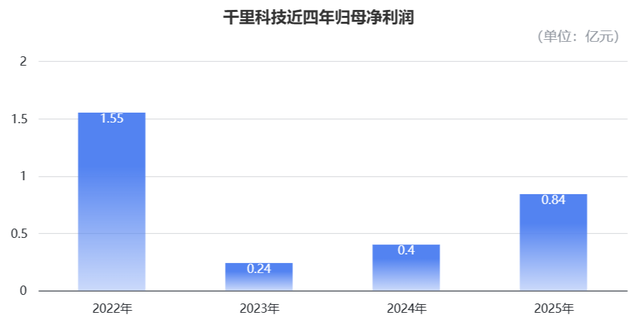

盈利方面,千里科技在2025年的归母净利润达到0.84亿元,同比增长了110.93%,相较前一年的0.4亿元翻倍增长。

然而,在扣除非经常性损益后,公司仍然面临亏损的情况,主要原因是新增业务带来的研发费用增加及其他因素导致资产减值损失上升。

此外,政府补助等一次性收益是利润的重要来源之一,但母公司未弥补的累计亏损影响了现金分红的可能性。

尽管存在挑战,千里科技在资产和现金流方面表现依然积极。截至2025年末,公司的总资产达到约296亿元,增长率为36%。

同时,公司经营活动产生的现金流量净额达到了21.35亿元,同比增长了306%,显示出了良好的业务回款能力。

千里科技在2025年投入大量资金用于研发新业务领域,如智能驾驶、智能座舱和Robotaxi等项目。

为了支持这些新兴业务的发展,公司增加了研发人员的数量至2456人,同比增长了210%。

这些高额的研发费用使得公司在短期内面临盈利压力,但长远来看将有助于提高公司的技术壁垒并扩大市场份额。

目前,千里科技的主营业务包括汽车、摩托车及相关产品的生产和销售,这是公司主要收入来源之一。

同时,公司还在努力推进智能驾驶解决方案和智能座舱系统等新业务的发展,并已在成都等地开始进行相关测试工作。

总体来看,在印奇的带领下,千里科技成功实现了从传统制造向“AI+车”领域的转型。公司在保持原有主营业务的同时,积极拓展新的利润增长点。

这种策略的初步效果已经体现在毛利水平上:汽车业务毛利率为6.06%,摩托车业务为12.2%;而智能驾驶业务的毛利率则达到了30.81%。

根据公司以往财报,2025年是首次公布智能驾驶收入的数据。预计下半年该业务贡献了主要营收。

这种趋势与市场动态相吻合:去年四季度开始,搭载千里浩瀚系统的极氪9X等车型进入规模化交付阶段。

吉利全年销量达到302.46万辆,为千里的智驾业务提供了坚实的基础。随着更多吉利车型采用千里方案,公司有望迎来更大的增长空间。

千里科技在资本市场上的身份也将发生变化:计划于今年第二季度冲刺港股IPO,募集资金10亿美元,实现“A+H”两地上市的目标。

自2020年转型以来,印奇带领千里科技市值大幅上涨,如今正准备踏入港交所的大门。

只是新的问题是,千里科技的钱花到哪了?

转型“AI+车”,千里科技钱花哪了?

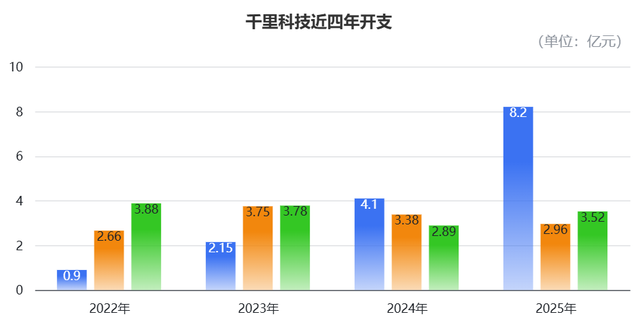

进一步拆分数据,千里科技在2025年的开支,多数都贡献给了研发。

千里科技全年的研发费用为8.22亿元,同比飙升102.13%,研发投入占营业收入比例达到9.85%。

而公司全年的销售费用和管理费用,分别为2.96亿元和3.52亿元,较2024年同期分别下降了12.26和上涨了21.84%。

这些猛增的研发费用,主要流向了公司新的科技业务。

截至2025年末,公司研发人员数量为2456人,同比暴涨210%,占公司总人数的35.34%。

千里科技在财报中明确,自动驾驶、智能座舱等研发投入高,且未来仍需持续加大投入,这对公司整体盈利水平构成压力,因此科技业务短期内无法盈利。

不过,即便短期内无法盈利,千里为科技业务砸入的研发费用,实际已经初步显现成效。

目前,千里科技的基本盘分为两大块:

一块是终端业务板块,涵盖汽车、摩托车及相关产品的全链条业务,这也是公司目前的营收和利润支柱。

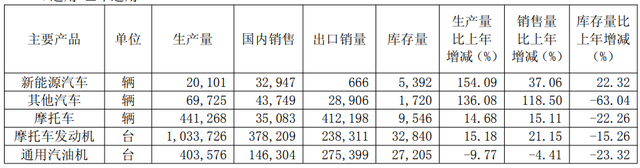

2025年,千里科技的汽车总销量为10.63万辆,同比增长近80%;其中新能源汽车销量为3.36万辆,增长37%。

公司全年汽车出口销量为2.95万辆,大幅增长109%,成功开拓了欧洲、亚太等新市场。

而千里科技全年的摩托车总销量为44.73万辆,其中出口销量占比高达92%,在墨西哥、巴拿马等新兴市场的增长尤为明显。

再来看千里的另一块业务——科技业务板块,目前仍处于烧钱阶段。

这类业务聚焦智能网联汽车解决方案,包括智能驾驶解决方案、智能座舱系统,以及Robotaxi等相关业务。

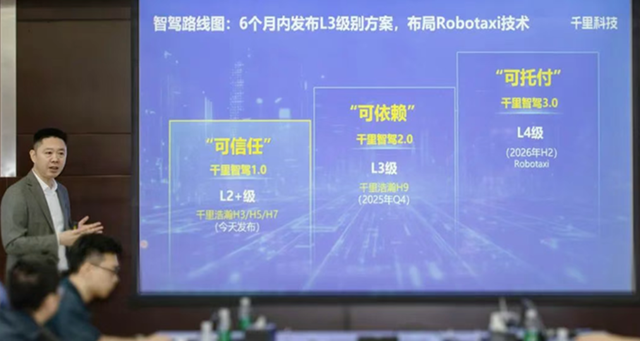

智能驾驶方面,千里科技以RLM(强化学习-多模态)模型为技术底座,构建了覆盖L2~L4的智驾解决方案。

L2+级辅助驾驶方案千里智驾1.0,自去年6月发布后已实现规模化落地。

而千里携手吉利联合发布的千里浩瀚,也在下半年开始成功落地量产车型。

智能座舱方面,公司正在打造千里座舱全新技术架构,已完成ASC100智能座舱平台的研发,希望以此构造出行的“第三生活空间”。

而在Robotaxi方面,千里科技正在度整合高阶自动驾驶、智能座舱及智慧运营平台,形成集智能调度、AI 座舱、车-驾-舱-云-图协同、远程协助于一体的全链条解决方案。

最新的进展是,千里已经在成都等重点城市开启路测、筹备准入申报等。

所以从整体的基本盘来看,千里科技(前身力帆股份)正以转型前的老本行——终端为赚钱底盘,在“AI+车”这一新主线上驾驶转型。

而大笔研发带来的收效,在毛利上体现的最为明显。

2025年,公司的综合毛利率为10%,其乘用车业务的毛利率仅为6.06%,这还是在同比增加了1.7个百分点的基础上。

而摩托罗业务毛利率为12.2%,同比基本持平,维持稳定。

最亮眼的在于智能驾驶业务,全年毛利率已达30.81%,显著高于传统制造板块,这实际就体现了相关技术的附加值。

而这种增长,随着业务规模扩大,预计将会进一步扩大优势。

何出此言呢?

结合往期财报来看,2025年报是千里科技首次公布智能驾驶收入。而2025年中期报中,新业务并没有在收入中得到体现。

所以可以推测,公司智驾业务带来的收入,主要集中在2025年下半年。

△千里科技2025年中期报

对照市场动态,这一推测同样成立。

去年四季度,搭载千里浩瀚的极氪9X等车型开始进入规模化交付,真正为千里的智驾业务带来收入。

整个2025年,吉利的销量302.46万辆,实现39%的明显增速,这其实已为千里的智驾业务实现爆发打好了基础。

而今年,随着极氪8X、银河V900等吉利旗下多款车型陆续上车千里的智驾方案,规模化效应为千里带来的涨势,大概率也会更快、更猛。

与此同时,千里科技在资本市场的身份,可能要先变一变了。

One More Thing

据雷峰网消息,继去年10月首次港股递表后,千里科技计划在今年二季度再度冲刺港股IPO,募资10亿美元,以达成“A+H”两地上市布局。

从2020年脱胎换骨再出发,到等来印奇入主、如今成功转型为一家智能出行科技公司,6年间,千里科技市值增长已经超过了400%。

现在,印奇又一次站到了港交所门口。