马斯克打造的万亿级商业帝国逐渐揭开神秘面纱。

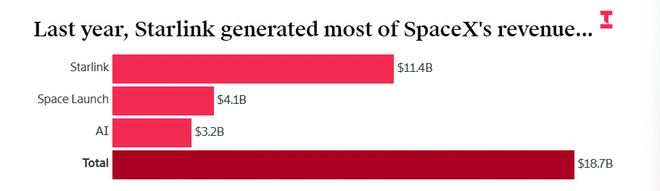

有关SpaceX即将上市的消息透露了该公司最新的财务细节,去年总收入约为187亿美元,其中星链业务占据主导地位,贡献了约114亿美元。火箭发射业务收入为41亿美元,而新加入的xAI则有32亿美元。

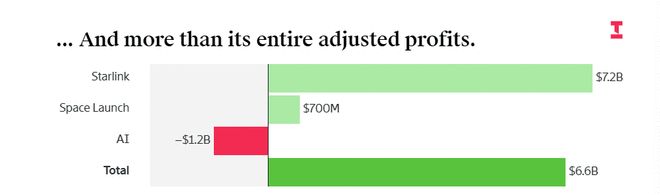

星链的利润状况尤为突出,调整后的EBITDA(税息折旧及摊销前利润)达到72亿美元,成为唯一实现盈利的板块。相较之下,火箭发射业务仍需大量投入且增长缓慢,而AI领域的xAI则消耗了约140亿美元的资金。

在整个帝国中,星链似乎独自肩负起了养活其他部门的任务。

三块核心业务,两种截然不同的命运

SpaceX的财务数据显示公司去年总收入约为187亿美元,但内部各板块的表现却呈现出极大的反差。

星链是其中之一的成功典范。该卫星互联网服务在2023年同比增长了50%,占公司总销售额的六成以上,并且成为目前唯一带来稳定现金流的业务。

从财务数据来看,星链去年调整后的EBITDA利润率为63%。这一盈利水平在近两个年度中分别达到了41%和50%,显示出强劲的增长趋势。

X平台上的一名用户对此表示,2025年星链每赚取一美元可保留约63美分的利润,这与全球顶尖软件公司的利润率相当。他指出这不是一个简单的硬件项目,而是一个庞大的订阅服务帝国。

火箭发射业务和AI部门则面临更大的挑战。

2023年火箭发射收入仅增长了8%。在此期间SpaceX完成了超过160次的发射任务,其中大部分用于部署自家星链卫星。外部客户主要包括政府机构及发射国家安全或成像卫星的企业。分析人士Chris Quilty认为,这一市场的增量空间仍然有限。

AI业务的资金消耗更为严重。今年二月马斯克将社交平台X和AI开发公司xAI整合进SpaceX,但该部门的收入增长仅为23%。与领先者Anthropic和OpenAI相比,它在营收增速及规模上均落后。

现金流状况揭示了支撑现状的关键

分析现金流数据后可以发现,繁荣背后隐藏着紧迫的财务压力。

星链目前产生的自由现金流(即调整后的EBITDA减去资本支出)约为30亿美元。然而这笔资金几乎被其他业务消耗殆尽。火箭研发和AI基建则继续侵蚀公司的财务状况。

这张庞大的卫星网络既是马斯克商业帝国的象征,也是其生存的基础之一。星链能否持续为其他亏损板块输血,将是决定未来估值走向的关键因素。

SpaceX计划通过上市筹集资金来支持星链业务的发展,并利用火箭发射的优势推动数据中心和AI技术的进步。这一体系化战略能否奏效尚不明朗。

星链终端生产步入快车道

能够形成压倒性优势,归功于其庞大的卫星矩阵及廉价的地面接收设备。

据PitchBook报告,星链利用距地仅550至1200公里的高度较低轨道卫星群向碟形天线提供高速网络连接。这种设计显著降低了信号延迟(约25毫秒),用户体验接近于地面宽带服务。

星链星座已部署超过9600颗卫星,占据了全球活跃载荷的三分之二以上份额,并且仍在以每周70颗的速度增长。分析人士指出,这样的规模构建起了一道坚固的护城河。

同时星链终端生产也在加速。SpaceX目前每天下线约15,000套设备,大幅降低了制造成本并提高了工艺迭代速度。

巴斯特罗普超级工厂产能激增最具代表性。从最初的每周7万套提升至当前的17万套,并计划年内进一步翻倍。这种大规模生产能力支撑了星链低成本甚至免费硬件策略开拓下沉市场的底气。

手机直连服务能否成为下一个爆发点?

除了传统的接收终端,星链还进军手机直接连接市场。

星链与T-Mobile合作推出应急短信服务,在全面商业化前已覆盖超过600万月活跃用户。这项业务通过与现有移动运营商联盟而非取代其地位的方式吸引用户。

最近,星链又与预付费运营商US Mobile达成协议,提供每月47美元的住宅捆绑套餐。此举打破了传统运营商不愿合作的局面。

Opensignal报告显示,在英国市场,星链资费已击穿本地电信巨头最低价格底线,并通过免费设备租赁政策及不断降低硬件门槛推动用户增长。

尽管手机直连等新业务目前收入贡献有限,但与更多主流运营商达成协议后极有可能成为新的增长引擎。

SpaceX的IPO实质上更像是针对星链的一次大规模融资。星链在太空获取的所有资金都用于填补地面火箭研发和AI建设的巨大资金缺口。

马斯克利用数万颗低轨卫星构建了一张全球通信网络,这不仅是他的商业帝国支柱,也是维系其持续发展的关键。如果星链的盈利能力能够覆盖其他亏损板块,2万亿美元估值或许并非遥不可及。

Space Capital创始人兼CEO Chad Anderson将此次IPO视为太空经济的网景时刻,意味着它将把航天产业从少数人的试验田转变为全球资本追逐的核心资产类别。

然而需要注意的是,网景上市时催生了一个开放生态系统的时代,但今天的SpaceX几乎独占了商业航天的所有基础设施。投资者更看好的是马斯克个人的商业运作能力而非太空经济本身。

SpaceX最终的战略目标是在火箭发射垄断地位的基础上推动数据中心大规模进入轨道,并反过来促进AI算力革命。

这套宏大战略能否成功依旧充满不确定性,星链当前的盈利速度能否弥补其他业务的巨大亏损将是决定其未来估值的关键问题。只有等到IPO文件正式公布时才能揭晓最终答案。

虽然现阶段的竞争对手要么在技术上远远落后,要么仅局限于航空等特定商业场景。亚马逊的Project Kuiper服务至今尚未正式商用,但其CEO安迪·贾西(Andy Jassy)已公开承诺该项目将在年内投入实质性运行。考虑到亚马逊目前在轨卫星数量寥寥无几,这无疑是一项艰巨的任务。

此外机构预估SpaceX 2025年的发射收入为44亿美元,且预计今年难以出现显著的增长曲线。这从侧面印证了在星舰系统彻底成熟并投入商业运转之前,传统发射业务的增长天花板可能已经暂时触顶。

04每周造17万个终端,星链的工业化飞轮

星链之所以能形成降维压制,核心底座在于卫星矩阵足够庞大且地面终端足够廉价。

PitchBook的最新报告点透了其中的技术原理。星链利用距离地面仅550到1200公里的低轨卫星集群,直接向地面的碟形天线输送高速网络。由于物理距离远低于传统的地球静止轨道卫星,其信号延迟被成功压缩至25毫秒,网络体验几乎媲美地面有线宽带。

这张太空网络的规模令人咋舌。数据显示星链星座目前已拥有超过9600颗在轨卫星,占据了全球14300颗活跃载荷卫星的三分之二。SpaceX建造并发射的在役卫星总数已经超越了全球所有其他航天计划与商业公司的总和,并且还在以每周约70颗的速度持续扩军。分析师坦言规模就是绝对的护城河,这种造星速度完全是流水线式的工业生产,早已颠覆了传统的航天制造节奏。

与此同时地面终端的制造也在疯狂提速。SpaceX目前计划每天下线约15000套星链接收设备。分析师指出这种量产规模支撑起了一条截然不同的成本曲线,极限的批量制造不仅加速了工艺迭代与良品率,更赋予了其对上游供应链绝对的议价霸权。

巴斯特罗普超级工厂的产能飞跃最具代表性。分析师卡莱布·亨利(Caleb Henry)回忆道,该工厂的终端产能已从早期的每周7万个,拉升至如今的每周17万个,年产能正跨越式地从360万冲向900万大关。并且官方计划在今年继续将产量翻倍,正是这种恐怖的工业化规模,让星链敢于以较低成本甚至硬件免费的策略去开拓下沉市场。

05手机直连会成新爆点吗?

除了传统的接收终端,星链还在开辟全新的直连市场。

去年星链联合通信巨头T-Mobile推出了应急手机直连短信服务。PitchBook数据显示,在全面商业化落地之前,这项服务就已经悄然覆盖了超过600万的月度活跃用户,累计连接人数突破1200万。

这项业务的商业逻辑十分讨巧,即选择与现有的传统移动运营商结盟而非直接取代。通过这种利益捆绑,全球每一位存量手机用户都瞬间成为了星链潜在的网络延伸节点。

最近星链又与预付费运营商US Mobile达成了深度协议,为新老客户提供起售价仅为每月47美元的住宅捆绑套餐。这笔交易打破了行业的固有默契,毕竟大多数传统运营商因忌惮手机直连技术对自身业务的威胁,此前一直不太愿意与SpaceX合作。

Opensignal的一份报告也揭示了星链在C端市场极速蔓延的三个核心动因。在英国市场,星链的资费甚至击穿了本地电信巨头最便宜的套餐底线。免费的设备租赁政策与持续降低的硬件门槛,直接推动了北美与欧洲及大洋洲的用户增量。此外得益于容量翻倍的V2代卫星陆续升空,星链在加拿大与英国的可靠性体验得分均迎来了大幅度跃升。

虽然手机直连等新业务目前仍处于孵化早期且收入贡献有限,但只要能与更多主流运营商达成协议,它极大概率将成为星链帝国下一条陡峭的增长曲线。

结语

归根结底,SpaceX这场轰轰烈烈的IPO,在财务本质上更像是一次针对星链业务的超大规模定向增发。星链在太空中赚取的所有真金白银,都必须被抽调回来填补地面火箭研发与AI基建烧出的百亿黑洞。

马斯克用上万颗低轨卫星织出了一张全球通信巨网,但这同样也是支撑其庞大帝国不倒的唯一承重墙。如果星链的造血速度能够持续跑赢另外两块业务的失血速度,那么2万亿美元的估值或许真的只是个起点。

Space Capital创始人兼CEO查德·安德森(Chad Anderson)将此次IPO誉为太空经济的网景时刻,意指它将把互联网从少数学者的试验田,彻底转变为全球机构追逐的核心资产类别。

但必须警惕的是,网景当年的上市催生了一个百花齐放的开放生态,而如今的SpaceX却几乎是独占了商业航天的全部底层基础设施。资本市场掷出的重金,与其说是在押注太空经济,不如说是看好马斯克个人的商业操盘能力。

SpaceX的最终商业算盘是实现三大业务的终极串联,即利用火箭发射的垄断地位将数据中心批量送入太空,再反过来推动AI底层的算力革命。

这套宏大的商业逻辑最终能否跑通依然是个未知数。留给所有潜在投资者的问题冷酷而直白,星链目前的造血速度,究竟能不能盖过其他业务的亏损窟窿?

这个价值万亿美元的终极悬念,恐怕只有等到IPO招股书彻底公开的那一天,才能迎来最终的定论。