高盛在年初的一份报告中,提出了一项名为HALO的投资策略,强调“重资产、低淘汰率”的特征。这一策略揭示了实体生产能力与网络正在重新获得市场定价权的趋势。

在科技领域,此概念同样适用。HALO代表随着用户规模和品牌知名度提升而持续增值的资产;Tech则指代全链条自主研发的技术体系及成本优势。两者结合表明某些科技公司的核心竞争力,在建成后会随着时间推移不断巩固其护城河的地位。

赛力斯在汽车行业的布局与这一逻辑相契合,走了一条相似的道路。

01

自研的厚度

到2025年为止,该公司研发支出高达125.1亿元,同比增长77.4%,拥有9019名研发人员,占员工总数的41.1%。进入2026年后,在一季度的研发投入更是大幅增长至17.94亿元。

这些努力已经结出硕果。魔方技术平台集成了多种动力系统、智能底盘以及智慧中枢等多个核心组件,目标是使车辆进化为L4级的智能化实体。此外,超级增程总成已实现量产,并向超过20家合作伙伴供货,占据了市场领先地位。

技术投资带来的回报,在毛利率上得到了体现。赛力斯在2025年的整体毛利率达到了26.88%,而新能源汽车业务更是高达28.78%,远超行业平均水平的15%左右。

更为重要的是,驱动因素包括问界车型的价格从年初的37.7万元升至年末的39.1万元,并且交付量同比增长了10.6%。这表明品牌溢价是其利润的主要来源之一。

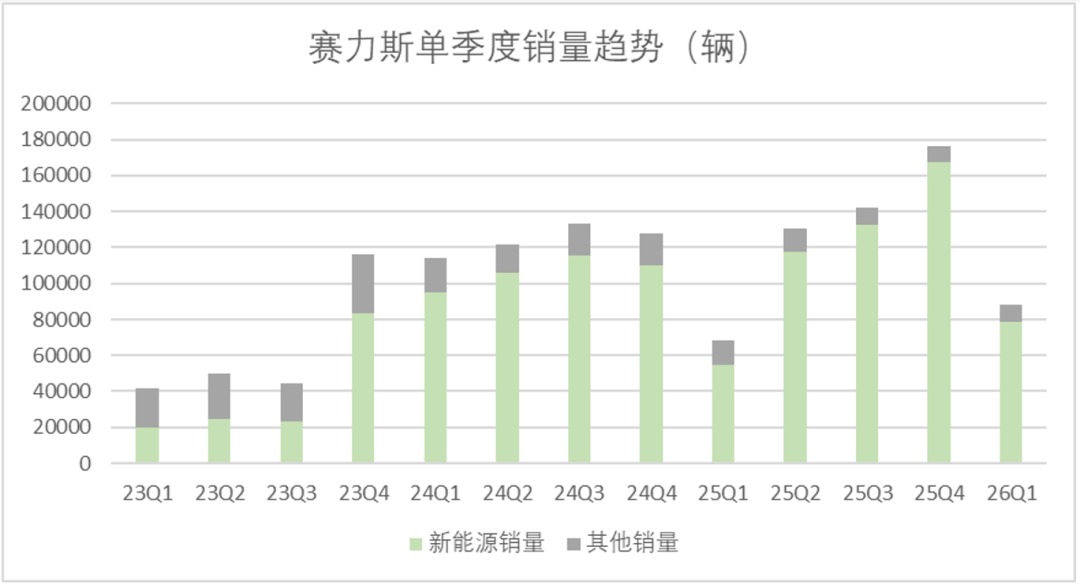

最新的2026年第一季度财报显示:公司收入为257.5亿元,较去年同期增长了34.5%,归属于母公司股东的净利润为7.5亿元,同比微增0.9%;同期研发支出达到17.9亿元,同比增长了70.7%。

这种大规模的研发投入被视为战略性的前置投资。中金公司预测,第一季度可能是全年盈利低点,后续各季度将持续改善。

毛利率的显著领先以及产品定价水平的持续提升,标志着赛力斯在成本结构和技术代际方面的领先地位已经确立。

02

护城河的深度

品牌溢价最直接的表现是消费者的购买行为。问界M9自交付以来已突破28万辆大关,连续21个月保持50万级别销量冠军;M8累计交车超过16万辆,并且连续多月占据40万元级别的领先地位。

消费者愿意为赛力斯的产品支付更高价格的持续性表明其品牌的竞争力。

品牌溢价能力是壁垒之一。例如,问界首次上榜便跻身全球豪华品牌前十名,品牌价值达到34.48亿美元,成为唯一进入该榜单的中国豪华汽车品牌。

定价权的建立路径清晰可见:以M9高价高销量作为基准点,向下覆盖更多车型形成高端认知到规模扩散的良性循环。新车型推出后,迅速获得市场认可与需求。

2026年第一季度数据显示,问界车系销售同比增长了55%,其中M8和M9两款高端车型占比保持在39%左右。面对行业普遍采取降价策略以扩大规模的情况,赛力斯则选择同步推进增长及高端市场的渗透率。

在渠道方面,门店扩张与深入市场是其长期资产投资的一部分。此外,在充电基础设施建设上也取得了进展:赛力斯与其他汽车制造商共同建立了逸安启合资充电网络,各占三分之一股份,并在核心商圈布局了稀缺资源位置。

高端市场的交付量、消费者支付意愿的持续性增强、渠道网络厚度以及补能设施的战略部署共同构成了HALO-tech框架中的第二层——生态控制力。这些因素不会随着时间流逝而贬值,相反会随着规模的增长而不断增强。

近期的一季报数据表明赛力斯的核心竞争力有相当一部分来源于自身努力和积累。

03

解开一个结

赛力斯的多维度表现包括研发实力、品牌价值以及制造能力等都得到了市场分析师的认可。华创证券给予“强推”评级,中金公司维持“跑赢行业”的评价,并且所有分析师均建议买入赛力斯股票。

上述数据共同表明:赛力斯的定价权主要源自其自身的产品质量与品牌影响力。

在估值问题上,传统的整车制造逻辑已经无法全面涵盖赛力斯正在积累的新技术资产。该公司毛利率结构接近智能硬件公司水平,研发投入强度则类似科技企业,并且已经在充电基础设施和机器人等领域进行布局。

一旦品牌的无形价值被独立机构确认并且技术资产具备明确的边界时,旧有的估值体系便不再适用。市场将逐步从“制造折价”转向“科技溢价”。

短期内利润表波动的原因是显而易见的:第一季度的研发与销售网络扩展相关的成本总计增加了超过18亿元,接近净利润的两倍之多。这是战略性前置投入的表现,当前消耗掉的部分未来会在新产品周期中以更高的价格形式回流。

04

坐标系的重置

赛力斯的HALO-tech资产包括持续的技术研发投入、结构性领先的毛利率水平以及百万辆制造能力等关键要素,这些都在不断增值之中。

HALO-tech的核心逻辑就是:建成之后,随着时间推移会逐渐加深其护城河。

凡是Halo-tech资产,市场最终都会从“制造折价”转向“科技溢价”。当品牌价值已由独立机构确权,当技术资产在合作框架外有了清晰边界,旧的估值坐标系就不再适用。

利润表短期波动的性质是明确的:一季度研发与用以网络扩展的销售费用合计增量超18亿元,接近归母净利润的2.4倍。这是战略性前置,今天消耗的利润,将在下一代产品周期中以溢价形式回流。

赛力斯的HALO-tech清单可归纳为:持续研发投入构成技术壁垒,毛利率结构性领先构成定价权,百万辆制造能力构成效率壁垒,充电网络与创新业务打开想象空间。这张清单上的每一项,都在持续增值。

HALO-tech的最底层逻辑就这一点:建成之后,时间会为这条护城河持续蓄水。