一位67岁的武汉退休老人,原本希望通过稳健的理财方式来管理自己的积蓄,却在几年后发现自己背负着数十万元的债务。

在多名保险销售人员的推荐下,他先后购买了多份保险产品,同时通过旧保单贷款来支付新保单的保费。他的儿子表示,销售人员一直声称这是理财,可以“借鸡生蛋”。

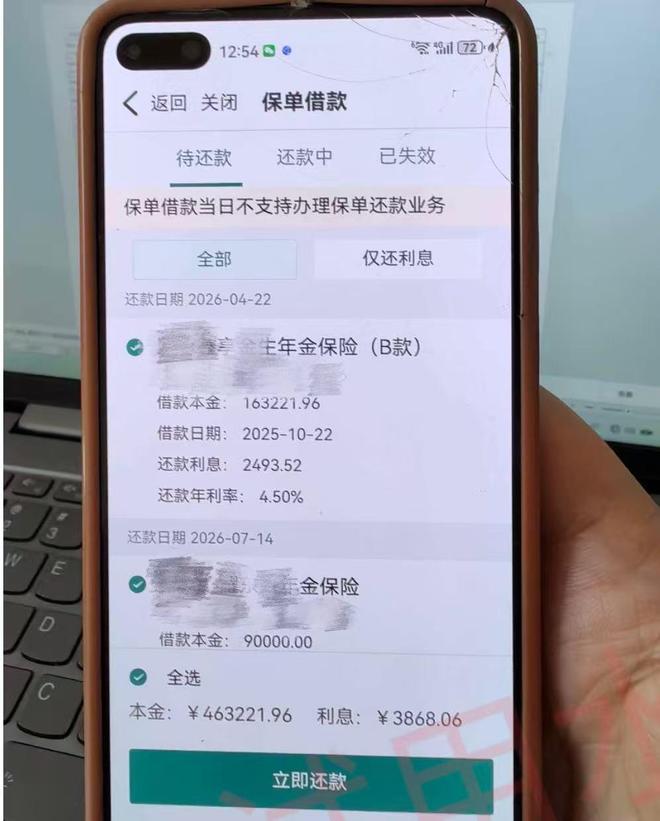

家属在整理相关账户时发现,老人名下的多份保险合同中,部分保费是通过保单贷款方式支付的,累计金额接近一百万元,仅保单贷款余额就已超过四十万元。

类似的情况在保险消费纠纷中并不罕见。复杂的保险产品结构和销售人员的话术,使得一些老年消费者容易将长期保险产品误认为短期理财。一旦通过保单贷款支付保费,资金压力往往会逐渐显现。此外,由于销售沟通多为口头形式,事后维权时常面临取证困难和责任认定复杂的问题。

2022年,某头部险企武汉分支机构的业务员最初以“优化旧保单结构”为理由,建议老人将持有的多份保单退保后进行新的理财配置。根据家属提供的资料,其中两份保单接近缴费完成,另一份也仅剩一年即可交满。

退保后,老人实际收到约43.6万元现金价值,但此前已缴纳的保费与退保金额之间存在显著差额,估算现金损失接近十万元。

随后,该业务员建议老人将退保后的资金用于购买一份年缴42万元、需连续缴费三年的保险产品,并将其描述为“类似一年期存款的理财产品”,强调“收益稳定”。但事实上,这份保单的销售人员并非实际推介的业务员,而是另一名从未与老人接触过的业务员,存在明显的保单挂单操作。

2024年10月,该业务员再次联系老人,以“收益更高的理财安排”为由,建议老人将50万元资金转入指定账户。老人按其要求在广发银行开户并存入该笔资金后,业务员在2024年底以上门“补充手续”为由,让老人签署文件,整个过程中始终未透露真实目的。

直到家属后续查看保单资料才发现,这笔50万元的资金已被用于购买另一款三年期期交保险,年缴保费同样为50万元,而老人自始至终都认为资金仍在银行做理财。

在同一时间段,另一名业务员也向老人推销了一款年缴保费30万元的保险产品,仅向老人介绍首年30万元的投入金额,对该产品需连续缴费三年的核心条款只字不提,导致老人再次将其理解为一次性投入的理财项目。

业务员私下向老人转账垫付20万元,凑齐首期30万元保费,并指导老人用名下原有老保单申请保单贷款,待贷款次日到账后,再让老人将20万元垫付款归还,实质上是通过保单贷款资金完成了首期保费的缴纳。

2025年,该业务员再次上门,以“操作一下”为由在老人手机上进行操作。家属后续查询保单信息发现,此次操作实则是用老人名下旧保单再次办理保单贷款,新增贷款约30万元,全部用于缴纳该保险产品的第二年保费。

直到2026年2月,家属介入梳理老人的银行账户和保单信息时才发现,老人名下已累计产生约46万元保单贷款,且已产生数千元的贷款利息,这笔债务远超退休老人的偿还能力。

业务员在推销过程中,多次用“借鸡生蛋”等话术进行误导,声称可通过保单贷款资金购买保险,且“保单收益高于贷款利率”。但事后核算发现,保单贷款的年利率约为4%至5%,相关保险产品的实际保证收益率仅为1.6%至2.5%,二者收益利差倒挂,老人不仅无利可图,还需持续承担贷款利息成本。

家属在核查投保资料时发现,多份保单的客户信息与老人实际情况严重不符,属于虚构伪造。例如,老人的职业被填写为“企业总经理”,而实际上老人只是退休人员。

事件直到子女介入才得以发现。在后续与保险公司交涉中,涉事业务员始终未能露面,公司工作人员则以“老人具有完全民事行为能力”等为由进行推诿,甚至在解释保单信息时出现误导性陈述。

目前,老人的维权仍在进行中。保险公司同意对部分保单办理退保,目前已有一笔退保资金到账,但仍有十余万元尚未退回。

陈女士告诉界面新闻记者,退回的资金主要用于偿还此前产生的保单贷款,在贷款结清后,老人名下仍保留两份保单。由于相关资金往来和保单结构较为复杂,目前仍在与保险公司进一步协商,希望尽可能减少损失。

“退休老人频频陷入保险销售误导,并非个案,而是多重脆弱性叠加的结果。”上海兰迪律师事务所高级合伙人陈禹彦律师表示。从其经办案件来看,老年消费者成为误导销售高发群体,主要与认知差距、情感信任和产品错配有关。

陈禹彦指出,一方面,部分老年人对保险产品结构理解有限,容易将长期保险误认为短期理财;同时,数字鸿沟也让一些销售人员得以在关键环节代为操作,削弱了消费者的知情权。另一方面,一些销售人员通过熟人介绍、社区活动或赠送礼品建立信任关系,再推荐高保费、长期缴费的理财型保险,与老年人的实际保障需求并不匹配。

在他看来,行业考核中对保费规模的过度强调,也在一定程度上放大了销售冲动。尽管《保险销售行为管理办法》已于2024年实施,但基层执行和穿透式监管仍有提升空间。

一旦发生误导销售,维权往往并不容易。陈禹彦表示,现实中最大的难点在于证据不足。许多误导行为发生在口头沟通中,而合同文本通常并不体现相关承诺。在司法实践中,如果消费者无法提供录音、聊天记录等证据,法院往往更倾向依据合同条款进行认定。

此外,一些保险公司在纠纷处理中也会以“业务员个人行为”或“已离职”为由切割责任,增加维权难度。陈禹彦提醒,部分消费者还会被所谓“代理退保”机构诱导,通过编造理由或非法取证与保险公司周旋,不仅费用高昂,还可能带来法律风险。

在维权路径上,他建议消费者首先固定证据,包括合同文本、缴费记录、聊天记录及资金往来凭证;随后向保险公司提出书面投诉,如协商未果,可通过12378银行保险消费者投诉热线或监管部门渠道反映情况。必要时,还可以通过行业调解或司法诉讼解决纠纷,并重点调取销售过程的“双录”资料作为证据。

针对老年消费者在保险销售中面临的信息不对称和风险提示不足问题,部分保险机构也在尝试通过完善销售流程和适老化服务进行防范。

“保险机构有责任确保老年客户明明白白消费,避免销售误导和贷款风险。”富德生命人寿相关负责人表示,公司在老年客户服务中设置了多重风险防控机制。

例如,在保单贷款环节,公司要求必须由客户本人通过柜面或官方线上平台办理,并对60岁以上客户设置人工电话回访,核实贷款意愿和用途。同时,在销售环节严格执行“双录”制度,对老年客户购买长期保险产品进行录音录像留存,并通过大字版界面、语音播报等适老化功能,帮助老年客户更清晰地了解产品信息和风险。

该负责人表示,随着老龄化加深,保险机构需要在销售管理和客户服务上加强适老化保护,避免因信息不对称导致的消费纠纷。

随着人口老龄化加速,监管部门近年来也在持续加强对老年金融消费者的保护。2024年11月,国家金融监督管理总局发布《关于进一步提升金融服务适老化水平的指导意见》,从服务流程、销售管理、产品设计等多个环节提出系统性要求。

与此同时,多部门还推动养老金融政策体系建设,鼓励金融机构开发更符合老年群体风险承受能力和保障需求的产品,并加强金融知识普及与涉老金融风险防范,提升老年人金融消费安全感。

尽管制度层面的保护正在不断完善,但要真正减少类似纠纷的发生,仍有赖于销售行为监管、企业合规管理以及金融教育的多方协同。

“退休老人频频陷入保险销售误导,并非个案,而是多重脆弱性叠加的结果。”上海兰迪律师事务所高级合伙人陈禹彦律师向界面新闻记者表示。从其经办案件来看,老年消费者成为误导销售高发群体,主要与认知差距、情感信任和产品错配有关。

陈禹彦指出,一方面,部分老年人对保险产品结构理解有限,容易将长期保险误认为短期理财;同时,数字鸿沟也让一些销售人员得以在关键环节代为操作,削弱了消费者的知情权。另一方面,一些销售人员通过熟人介绍、社区活动或赠送礼品建立信任关系,再推荐高保费、长期缴费的理财型保险,与老年人的实际保障需求并不匹配。

在他看来,行业考核中对保费规模的过度强调,也在一定程度上放大了销售冲动。尽管《保险销售行为管理办法》已于2024年实施,但基层执行和穿透式监管仍有提升空间。

一旦发生误导销售,维权往往并不容易。陈禹彦表示,现实中最大的难点在于证据不足。许多误导行为发生在口头沟通中,而合同文本通常并不体现相关承诺。在司法实践中,如果消费者无法提供录音、聊天记录等证据,法院往往更倾向依据合同条款进行认定。

此外,一些保险公司在纠纷处理中也会以“业务员个人行为”或“已离职”为由切割责任,增加维权难度。陈禹彦提醒,部分消费者还会被所谓“代理退保”机构诱导,通过编造理由或非法取证与保险公司周旋,不仅费用高昂,还可能带来法律风险。

在维权路径上,他建议消费者首先固定证据,包括合同文本、缴费记录、聊天记录及资金往来凭证;随后向保险公司提出书面投诉,如协商未果,可通过12378银行保险消费者投诉热线或监管部门渠道反映情况。必要时,还可以通过行业调解或司法诉讼解决纠纷,并重点调取销售过程的“双录”资料作为证据。

针对老年消费者在保险销售中面临的信息不对称和风险提示不足问题,部分保险机构也在尝试通过完善销售流程和适老化服务进行防范。

“保险机构有责任确保老年客户明明白白消费,避免销售误导和贷款风险。”富德生命人寿相关负责人向界面新闻表示,公司在老年客户服务中设置了多重风险防控机制。

例如,在保单贷款环节,公司要求必须由客户本人通过柜面或官方线上平台办理,并对60岁以上客户设置人工电话回访,核实贷款意愿和用途。同时,在销售环节严格执行“双录”制度,对老年客户购买长期保险产品进行录音录像留存,并通过大字版界面、语音播报等适老化功能,帮助老年客户更清晰地了解产品信息和风险。

该负责人表示,随着老龄化加深,保险机构需要在销售管理和客户服务上加强适老化保护,避免因信息不对称导致的消费纠纷。

监管部门近年来也在持续加强对老年金融消费者的保护,图为老人(网络图/图文无关)

随着人口老龄化加速,监管部门近年来也在持续加强对老年金融消费者的保护。2024年11月,国家金融监督管理总局发布《关于进一步提升金融服务适老化水平的指导意见》,从服务流程、销售管理、产品设计等多个环节提出系统性要求。例如,要求银行保险机构在营业网点完善适老化设施、保留人工服务渠道,避免强制老年人使用线上操作,同时规范金融产品销售流程,加强风险提示和信息披露,防止误导销售等问题发生。

与此同时,多部门还推动养老金融政策体系建设,鼓励金融机构开发更符合老年群体风险承受能力和保障需求的产品,并加强金融知识普及与涉老金融风险防范,提升老年人金融消费安全感。

尽管制度层面的保护正在不断完善,但要真正减少类似纠纷的发生,仍有赖于销售行为监管、企业合规管理以及金融教育的多方协同。