文 | 吴怼怼

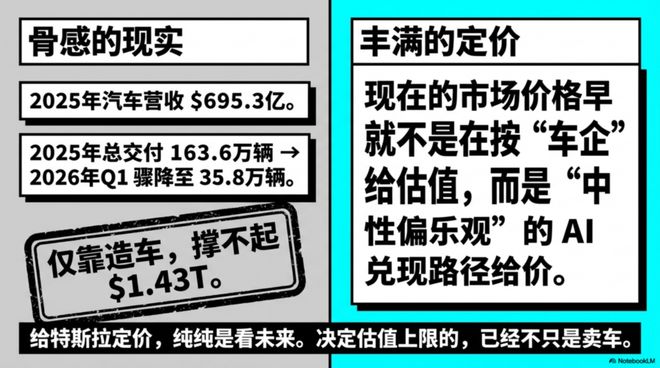

截至4月15日2026年,特斯拉的市值约为1.43万亿美元。

按照这种方法进行拆解,特斯拉可以被视为一个包含“汽车与能源设备”、“FSD软件订阅”、“Robotaxi网络期权”以及“Optimus机器人远期价值”的综合体。根据我的评估模型,得出以下三种可能的情景:

- 保守:5380亿美元

- 中性情况下的估值约为1.34万亿美元。

- 在最乐观的情况下,这一数值可高达4.01万亿美元。

这表明特斯拉目前的市场定价已经远远超出了传统汽车制造商的标准,而是基于对未来AI技术实现路径的一种积极预期。

也就是说,评估特斯拉的价值主要依赖于对其未来的展望。短期内股价虽会受销售和利润影响,但决定其估值上限的因素已不再仅仅是销售车辆的数量。

关键在于:到2030年之前,FSD能否持续增长,Robotaxi网络能否成功构建商业模型,以及Optimus机器人是否能从概念阶段进入实际生产和应用。

现在让我们来评估一下特斯拉目前的财务状况

根据2025年底的数据,特斯拉全年总营收为948.3亿美元,其中汽车业务贡献了695.3亿美元,能源部门收入127.7亿美元,服务及其他领域则有125.3亿美元;经营利润和净利润分别为43.6亿和37.9亿美元。

公司账上的现金、等价物及短期投资总额为440.6亿美元,负债与融资租赁合计约83.8亿美元,这表明特斯拉的资产负债表仍然非常稳健。

2025年全年交付了163.6万辆汽车,但到2026年初这一数字降至35.8万辆。这意味着尽管汽车业务仍然是公司的主要收入来源,但它已不足以支撑当前的高市值水平。

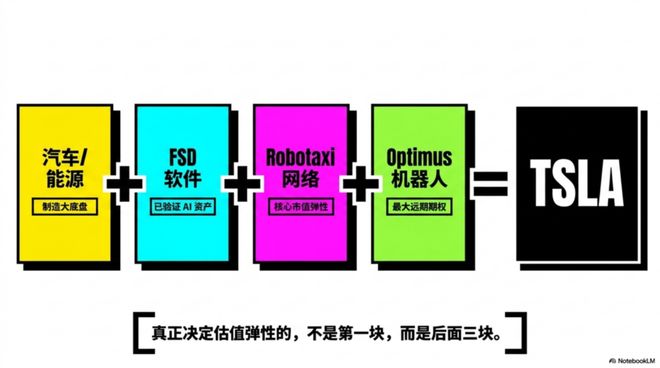

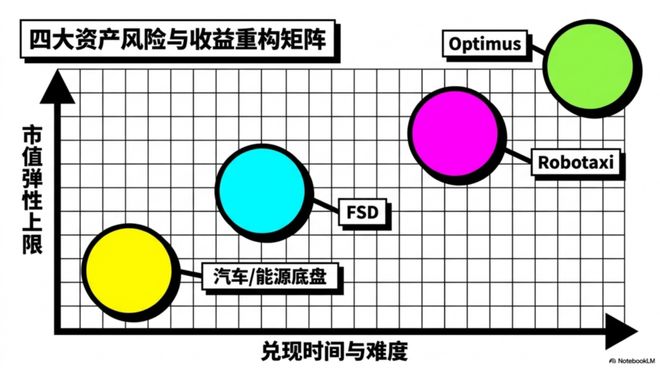

因此,在分析特斯拉时,最关键的是将其分为四部分:

第一部分是其“汽车和能源平台”。第二部分是FSD软件订阅及增值服务。第三部分是Robotaxi网络。第四部分则是Optimus人形机器人项目。

真正影响公司估值弹性的因素,并非第一部分,而是后三者的发展状况。

FSD:已经不再是纯粹的概念故事,但距离实现完全自动驾驶还有很长的路要走

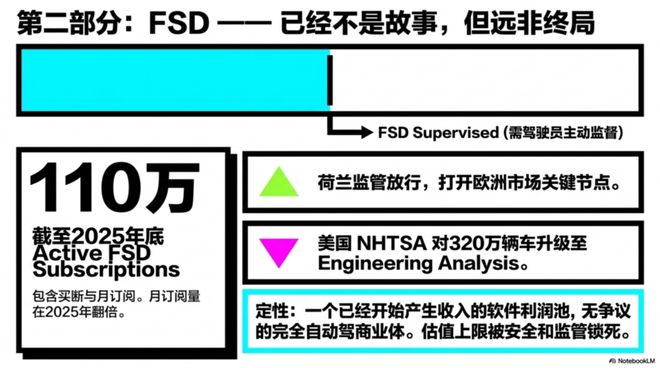

目前FSD是特斯拉最接近实际应用的人工智能资产。

截至2025年底,活跃的FSD订阅用户数达到110万,这一数字在过去一年中翻倍以上增长。然而,必须注意的是,特斯拉明确指出这些车辆仍需驾驶员监督,并不具备自主驾驶能力。

尽管监管环境在逐步放宽,例如荷兰已批准FSD Supervised进入市场,但在美国方面,NHTSA对约320万辆配备FSD的汽车展开了深入调查。这意味着虽然商业化进程有所推进,但其估值潜力仍受制于安全和法规问题。

从长远角度看,监管政策的变化是推动FSD发展的关键因素之一。

我认为FSD目前是有价值的,但它尚未完全实现预期功能。

Robotaxi:最具市值弹性但也是最难实现的部分

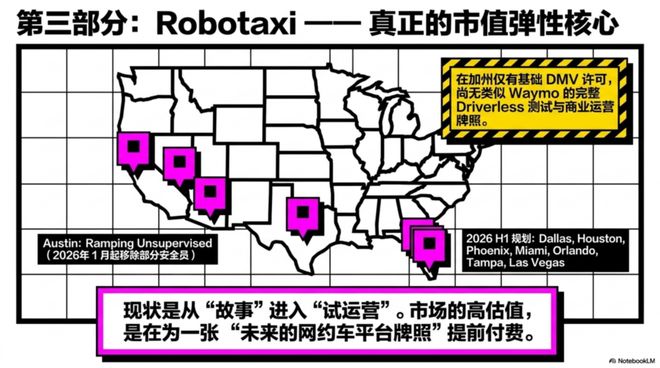

这部分业务被视为特斯拉未来估值中最为重要但也最容易被高估或低估的一环。

特斯拉官方表示,Austin已经开始进入无安全员运营阶段,而湾区仍处于“安全驾驶员模式”。其他城市如达拉斯、休斯顿等也有计划在今年上半年扩大服务范围。然而,这与实际应用之间还有不小的距离。

由于法律和现实操作的限制,特斯拉在加州只能进行基础级别的测试,并未获得无人驾驶商业运营许可;即使是在Austin的小规模试验中,很多车辆仍然配备了安全监控人员。

可以说,Robotaxi项目已经从概念阶段进入了试运行,但要实现全国范围内的规模化盈利还有很长的路要走。

我对这一业务的理解是:特斯拉现在的高估值在很大程度上取决于未来几年内能否成功推广这项技术。

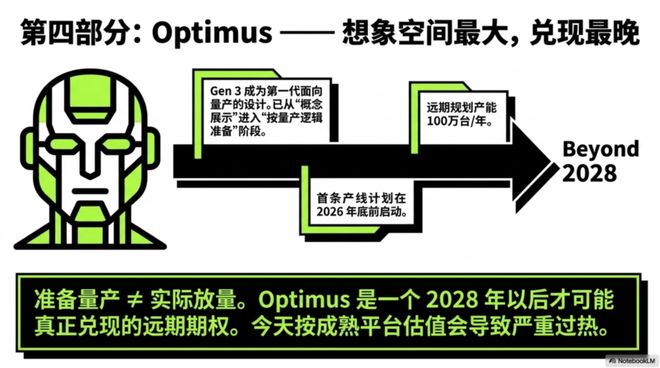

Optimus机器人:最具发展潜力但也最遥远的目标

这一项目代表着特斯拉对未来人形机器人的愿景,尽管目前还处于早期阶段,但它具有巨大的潜在价值。

如果到2030年Optimus能够实现规模化生产和广泛应用,则其市场潜力将不可限量。然而,这需要在制造技术、监管环境等多个方面取得重大突破。

它还不是成熟业务。

如何看待今天的特斯拉

综合考虑以上各方面因素后,可以这样理解目前的特斯拉:

最为确定的是汽车和能源平台,最接近实现目标的是FSD软件订阅服务,最具影响市场估值上下限潜力的是Robotaxi项目,而最具发展潜力但时间最为遥远的目标则是Optimus机器人。

所以说,与其将特斯拉视为一家普通的车企,不如将其视作一个拥有巨大制造底盘的AI期权公司。

如果仅仅从汽车制造商的角度来看,它的市值显得过高;但如果把它看成“汽车 + 自动驾驶软件 + Robotaxi平台 + 机器人平台”的综合体,则其市场估值就更难用简单的标准来衡量。

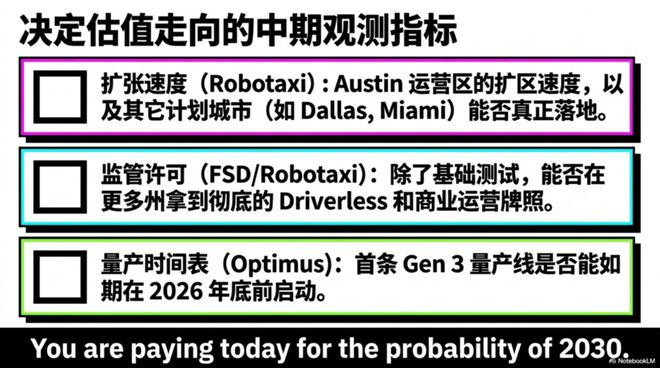

关键问题在于:你是否愿意为2030年的技术实现概率提前支付高昂的代价。对于长期投资者而言,Austin地区Robotaxi项目的扩展速度、更多城市能否获得相关许可以及Optimus首条生产线是否能如期启动将是最为关键的因素。

三种情形:把估值数字放进去

下面是我把前面那套分部估值,直接并进来的版本。

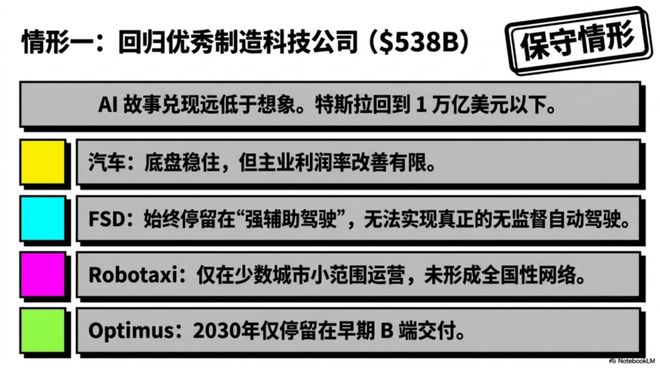

这个情形下,我假设:

汽车和能源底盘能稳住,但主业利润率改善有限; FSD 继续卖订阅,但始终停留在“强辅助驾驶”,不能快速升级成真正的无监督自动驾驶; Robotaxi 只在少数城市小范围运营,始终没有形成全国性网络; Optimus 到 2030 年也还只是早期 B 端交付,没有成为大规模新平台。

对应拆分大致是:

汽车/能源/服务底盘:2030 年收入 1500 亿美元,经营利润率 13%,对应 EBIT 195 亿;给 18 倍 EBIT,再加 400 亿净现金,得到 3910 亿美元。

FSD:2030 年 400 万订阅用户,年化 ARPU 1500 美元,收入 60 亿;按 55% EBIT 利润率,EBIT 33 亿;给 22 倍,得到 726 亿美元。

Robotaxi:2030 年只有 20 万台活跃 Robotaxi,单车年收入 3.5 万美元,总收入 70 亿;按 20% 利润率,EBIT 14 亿;给 35 倍,得到 490 亿美元。

Optimus:2030 年年销量 5 万台,ASP 5 万美元,收入 25 亿;按 10 倍销售额,得到 250 亿美元。

加总约5380 亿美元。

这相当于说,市场最后发现:特斯拉依然是家很强的公司,但AI 故事兑现远低于想象,那它就会从“AI 平台股”往“优秀制造科技公司”回归。这个情形下,特斯拉回到 1 万亿美元以下并不奇怪。

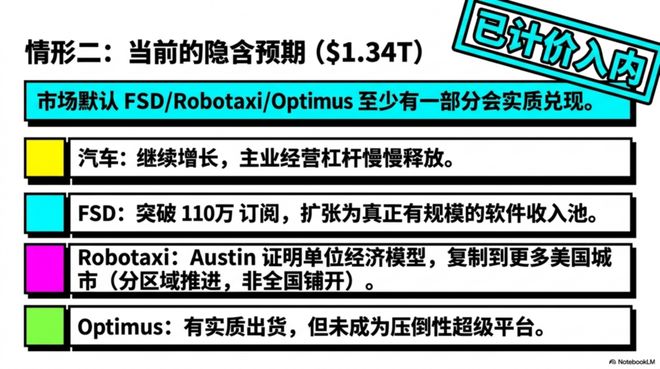

这是我觉得最接近当前股价隐含预期的版本。

我假设:

汽车与能源继续增长,主业经营杠杆慢慢释放;

FSD 订阅从 110 万继续扩张,变成一个真正有规模的软件收入池;

Robotaxi 在 Austin 证明单位经济模型能成立,然后复制到更多美国城市,但仍然是有边界、分区域推进,不是一步到位全国铺开;

Optimus 到 2030 年已经有实质出货,但还没成长成压倒性的超级平台。

对应拆分大致是:

汽车/能源/服务底盘:2030 年收入 1900 亿美元,经营利润率 15.5%,EBIT 294 亿;给 18 倍 EBIT,加 450 亿净现金,得到 5750 亿美元。

FSD:假设800 万订阅用户,年化 ARPU 2000 美元,收入 160 亿;按 60% 利润率,EBIT 96 亿;给 25 倍,得到 2400 亿美元。

Robotaxi:假设80 万台活跃 Robotaxi,单车年收入 4.5 万美元,收入 360 亿;按 25% 利润率,EBIT 90 亿;给 28 倍,得到 2520 亿美元。

Optimus:假设年销量50 万台,ASP 4.5 万美元,收入 225 亿;按 12 倍销售额,得到 2700 亿美元。

加总约1.34 万亿美元。

这和今天1.43 万亿美元 的市值已经非常接近。也就是说,市场实际上已经默认:特斯拉FSD/Robotaxi/Optimus 里面至少有一部分会真的兑现。

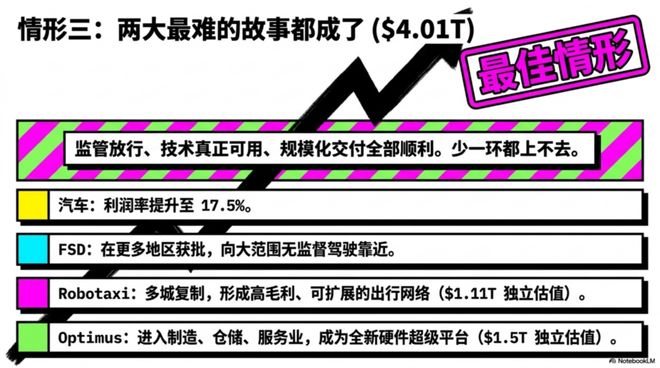

这是“两个最难的故事都成了”的版本。

我假设:

FSD在更多地区获批,并真正向更大范围无监督驾驶靠近;

Robotaxi 从 Austin 试运营走向多城复制,形成一个高毛利、可扩展的出行网络;

Optimus 不是只在工厂内打工,而是开始进入制造、仓储、服务业,成长为一个新硬件平台。

对应拆分大致是:

汽车/能源/服务底盘:2030 年收入 2400 亿美元,经营利润率 17.5%,EBIT 420 亿;给 19 倍 EBIT,加 500 亿净现金,得到 8480 亿美元。

FSD:假设1200 万订阅用户,年化 ARPU 2500 美元,收入 300 亿;按 65% 利润率,EBIT 195 亿;给 28 倍,得到 5460 亿美元。

Robotaxi:假设250 万台活跃 Robotaxi,单车年收入 5.5 万美元,收入 1375 亿;按 30% 利润率,EBIT 412 亿;给 27 倍,得到 1.11 万亿美元。

Optimus:假设年销量250 万台,ASP 4 万美元,收入 1000 亿;按 15 倍销售额,得到 1.5 万亿美元。

加总约4.01 万亿美元。

这个版本当然不是不可能,但它要求三件事同时发生:

监管放行、技术真正可用、规模化交付也顺利。

少掉任何一环,估值都上不去。

该怎么理解今天的特斯拉

所以,把这些都合在一起看,今天的特斯拉可以这样理解:

最确定的是底盘,最先兑现的是FSD,最能拉大市值上下限的是Robotaxi,而想象空间最大但时间最远的是Optimus。

因此,与其说特斯拉靠信仰,不如说,这是一家已经有超大制造底盘的AI 期权股。

如果你按车企看,它很贵。

如果你按“汽车 + 自动驾驶软件 + Robotaxi 平台 + 机器人平台”看,它就没那么容易一句话说贵。

真正的问题只剩一个:你愿不愿意提前为2030 年的兑现概率买单。

对中长期估值更关键的,是Austin Robotaxi 扩区速度、更多城市能否真正拿到许可,以及 Optimus 首条量产线是否按计划启动。