人形机器人正从科幻走向现实商业化的新阶段,一场前所未有的资本争夺战已然开启。

根据摩根士丹利5月7日发布的研究报告指出,在2026年年初至今的时间里,全球范围内的人形机器人风险投资总额已经超过了2025年的全年总数。其中,中国市场贡献了大约46%的年内风投资金量,成为资本投入最为集中的区域之一。

该机构认为中国有望在人形机器人的发展中复制电动车领域的成功模式,通过全产业链布局和快速迭代推动其在全球制造业中的份额到2030年提升至16.5%左右。

随着特斯拉Optimus即将进入量产阶段以及Meta公司等科技巨头以数百亿美元的资金投入物理AI领域,预计到2050年人形机器人的全球市场将达到7.5万亿美元的规模,并拥有超过十亿台设备。投资者可以从摩根士丹利自2025年设立的人形机器人100指数中看到显著的增长趋势。

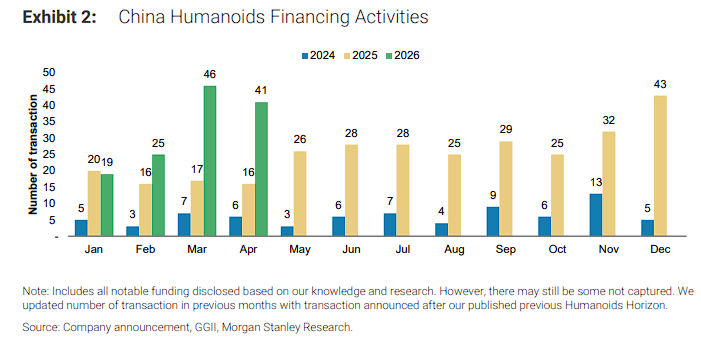

在资本迅速增长的同时,科技巨头纷纷加入这场竞争:今年内,中国记录了41笔独立的人形机器人融资活动,而去年同期仅为16笔。

2026年以来的数据显示,在人形机器人的投资领域,亚洲地区尤其是中国市场吸引了大量的资金流入。

科技巨头的并购与融资正加速行业整合:

Meta收购了美国初创企业ARI(由Lerrel Pinto和前英伟达研究员Xiaolong Wang于2025年创立),其CTO表示人形机器人将是Meta继AR之后的重要战略方向。

杰夫·贝索斯的物理AI初创公司Project Prometheus正在以约380亿美元估值筹集100亿美元资金,旨在为工程和制造构建AI模型。

特斯拉方面则继续将Optimus视为“史上最大的产品”,计划于2026年晚些时候在弗里蒙特工厂启动量产,并预计德州奥斯汀工厂将于2027年夏季投产。尽管Gen 3可能在2026年中期亮相,但马斯克警告称初期产能爬坡将非常缓慢。

复制电动车的成功路径:全产业链布局和快速商业化

摩根士丹利的宏观经济学家指出,中国的人形机器人产业早期领先地位将进一步巩固其在全球制造与出口领域的主导地位。就像十年前在电动汽车领域所做的那样,中国企业正在构建整个供应链。

由于美国企业通常采取高成本、高标准原型机并在量产前进行长时间测试的方法,相比之下,中国企业能够更快地推出产品,并直接将本土市场作为试验基地。人形机器人的商业化进程正加速推进:

宇树科技(Unitree)的IPO招股书显示其早期盈利能力极强,平均售价约为2.5万美元,但毛利率高达约60%,调整后净利率达到37%。

越疆(Dobot)和AI² Robotics各实现了超过1000台的量产数据;优必选(UBTECH)则达到了5000台工业人形机器人的生产量,领龙科技(Linkerbot)的灵巧手产量更是达到5万至10万台。

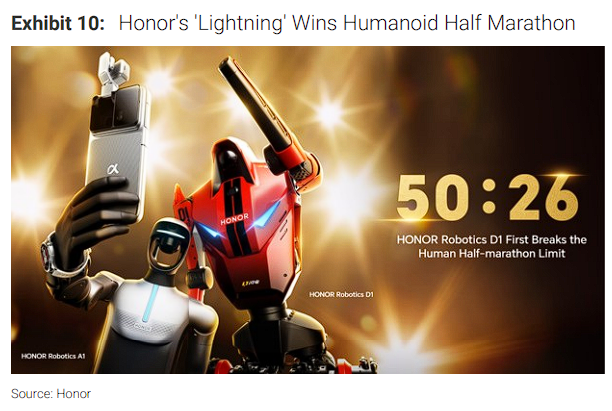

技术进步与政策支持共振:荣耀研发的“Lightning”机器人在2026年北京半程马拉松中创造了新的世界纪录。

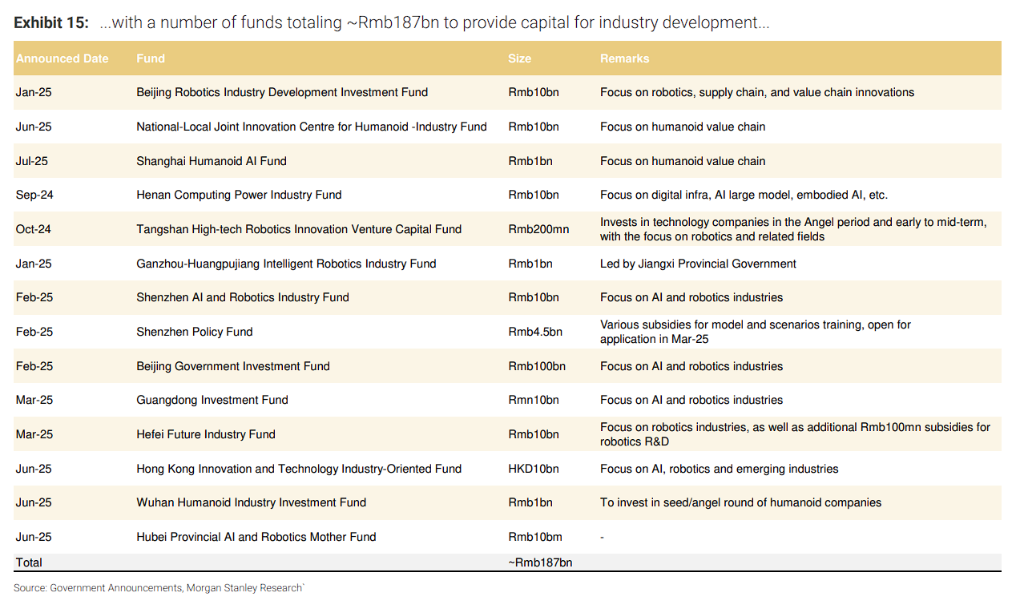

此外,“十五五”规划首次将机器人列为战略性新兴产业,各级政府已设立总额约1870亿人民币的支持基金以促进产业发展。

摩根士丹利预计中国在全球制造业的份额将从目前的15%提升至2030年的16.5%。

总结来说,摩根士丹利的研究揭示了一条清晰的发展路径:技术验证→政策催化→资本涌入→供应链成熟→规模量产→成本下降→需求爆发。这一过程在中国新能源汽车赛道上已得到证实,并正在人形机器人领域加速重现。

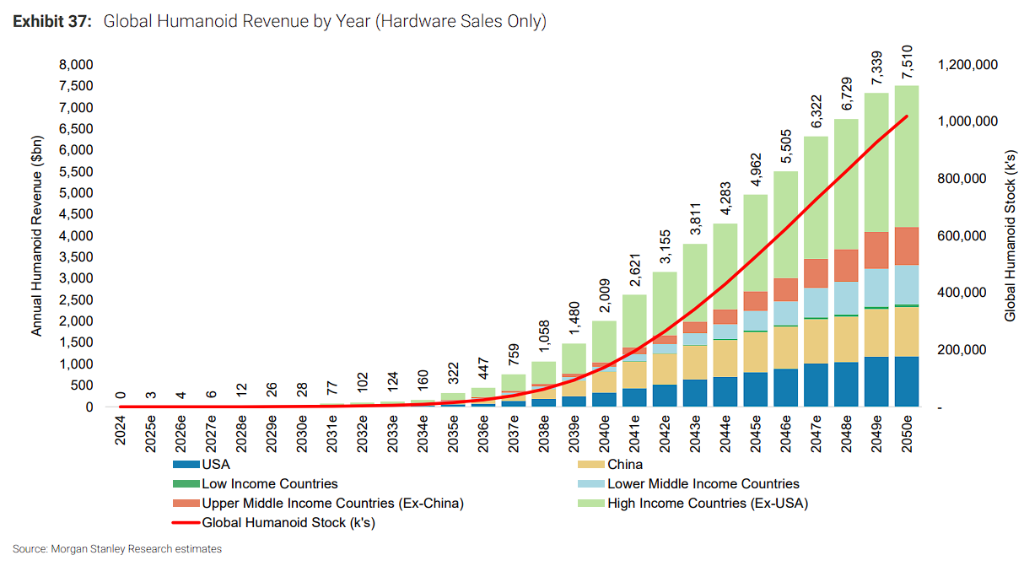

7.5万亿美元的终极市场潜力

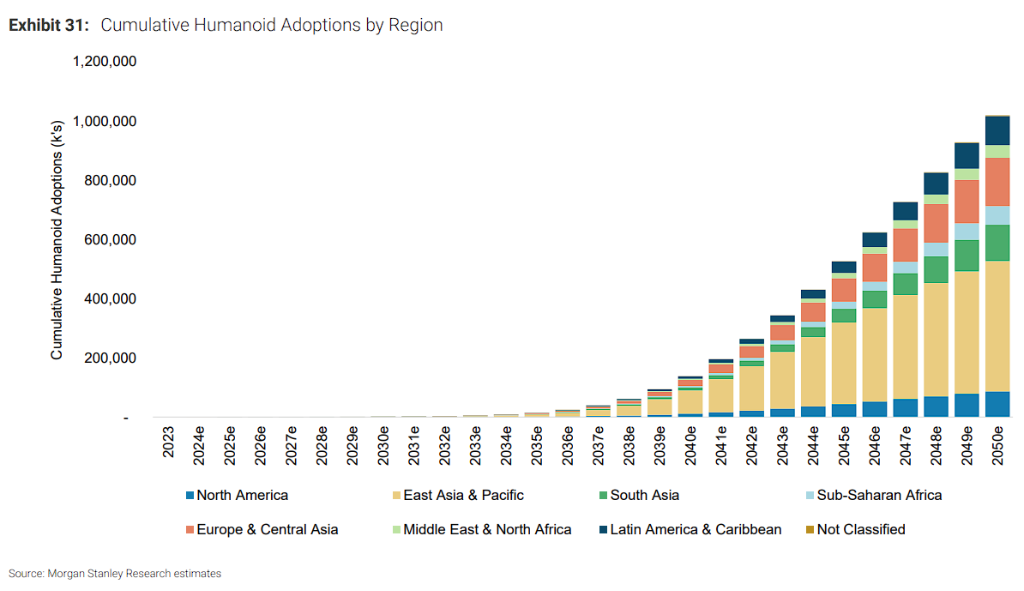

摩根士丹利对全球人形机器人的长期市场规模进行了系统性预测,基于6年的更换周期和分地区不同ASP假设:

长期来看,全球人形机器人采用量预计到2036年将达到2440万台。

到2040年这一数字将激增至1.379亿台。

根据预测,在2050年人形机器人的保有量将达到10亿台,这相当于每年约7.5万亿美元的市场收入。

地区分布上,到2050年东亚及太平洋地区(以中国为核心)预计占全球累计采用量的43%;北美为9%,欧洲和中亚则占据16%的比例。

中国市场有望到2050年底达到约3.023亿台的人形机器人使用量,远超美国的7,770万台,占比约为全球总量的30%左右。

自2025年成立以来,“人形机器人100”指数已累计上涨45%,超越了标普500、MSCI欧洲和中国指数的表现。

其中英特尔(+389%)、三星电子(+319%)以及工业富联(FII,+224%)成为该指数中最引人注目的成分股。

中国预计到2050年累计采用量达约3.023亿台,远超美国的约7,770万台,占全球总量约30%。

摩根士丹利等权重的“人形机器人100”指数自2025年2月6日成立以来累计上涨45%,跑赢了标普500、MSCI欧洲和MSCI中国指数。

其中,英特尔(+389%)、三星电子(+319%)和工业富联(FII,+224%)成为表现最亮眼的成分股。