最近,武汉居民刘先生向一档电视节目反映了他遇到的问题:五年前购买的一款年金保险即将到期,但实际收益远低于当初销售人员承诺的水平,并且在调解过程中保险公司还要求扣除部分收益,这让刘先生感到十分无奈。

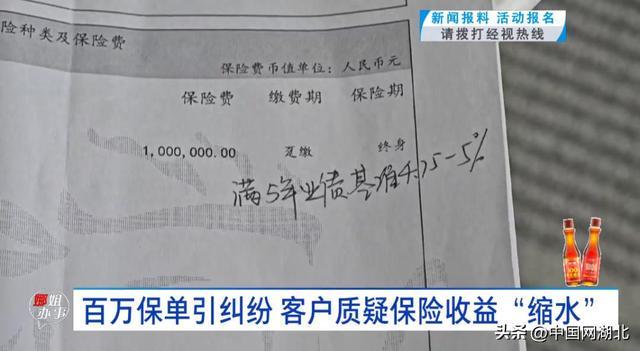

据刘先生描述,在2020年12月11日时,他花费一百万元人民币购买了中信保诚公司的“智尚人生”年金保险产品。这是一款投资连接型保险,保障对象为他的配偶。当时销售人员宣称这款产品的收益率非常高,超过了银行存款基准利率。

刘先生提到,在签署合同时发现合同上有一处手写备注,上面写着“五年期的业绩基准利率为4.75%至5%”,这也是他和保险公司达成的一致收益标准。

到2025年12月11日,这份保险正式到期。然而,保险公司计算出的实际收益只有五万九千多人民币,与按照约定利率计算的数额相差约十九到二十万元之间。刘先生对此表示不满,认为手写备注应该被视为合同的一部分,并要求公司履行承诺。

在此之后,他向有关部门寻求调解帮助。最终达成协议,中信银行武汉竹叶山支行和中信保诚人寿保险湖北分公司同意补偿三万五千元人民币给刘先生作为损失赔偿。但在双方几乎达成一致时,保险公司又以市场波动为由,提出要从这笔款项中再扣除一万多元的收益。

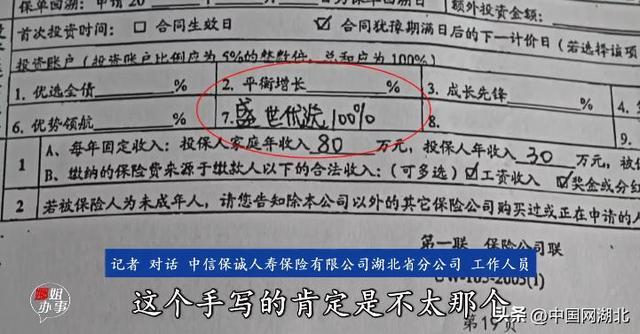

在记者陪同下,刘先生前往中信保诚人寿保险有限公司湖北省分公司了解详情。工作人员解释说,合同上的手写利率只是当时根据历史数据做出的大致预测,并不具有法律效力;由于近年来市场利率下降,实际收益率只有百分之一二左右。

当记者询问手写的收益承诺是否合法有效以及是否有误导消费者的嫌疑时,该公司的代表回答称这些备注是由业务员自行添加的,不属于正式合同条款内容。因此,保险产品的收益应以合同中明确规定的为准。

针对这一争议点,记者咨询了湖北如许律师事务所田大军律师的意见。他认为,购买者的权益应当严格按照保险合同中的规定来保障;但如果保险公司或销售人员在销售过程中有过分承诺的行为,则可能构成虚假宣传,消费者可以依法维护自己的利益。

与此同时,保险公司方面也表示正在调查核实手写收益内容的填写人身份问题,并称如果确认是公司员工所为,将按照内部规章制度进行处理。目前刘先生这份保险的实际收益约为四万三千元人民币左右。工作人员承诺会继续与他协商解决剩余的收益差额问题,并尽快给出答复。