4月10日,长安汽车发布了其截至2025年的年度报告。

卖得更多,赚得更难。

报告显示,该公司在过去一年内实现了销量新高,共计售出近291万辆汽车,其中新能源车型销售突破了111万辆,并且海外市场也取得了显著进展,出口量达64万辆。这标志着长安在新能源转型方面已初步达成规模扩展的目标。

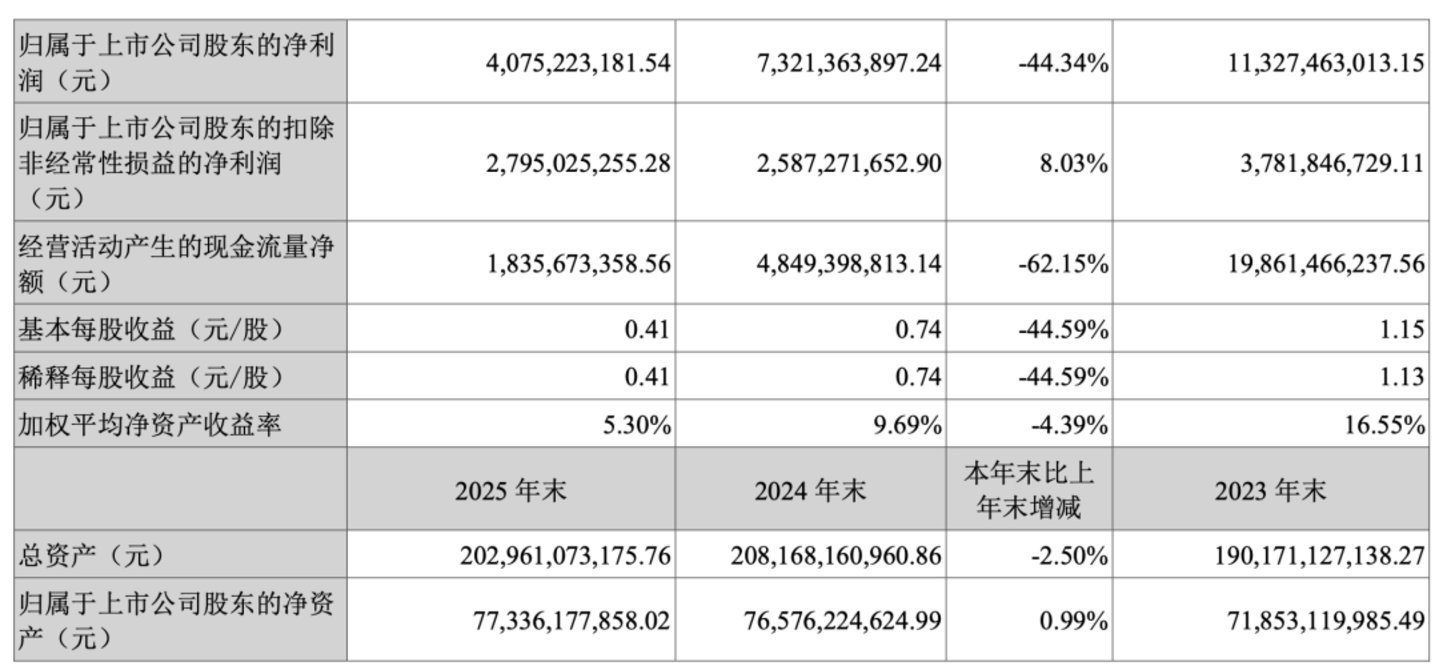

尽管如此,归属于母公司所有者的净利润却同比下滑至接近腰斩的水平,仅为约40.75亿元人民币。但若排除非经常性损益项目的影响,则利润实际上有所增长,增幅达8%左右。

非经营性质的收益在本年度显著减少,由2024年的47亿元降至13亿元,主要原因是资产处置和政府补助等项目的大幅缩水。

扣除非经常性损益后的净利润为27.95亿元,占总收入的比重仅为约1.7%,显示出公司在主营业务上的盈利能力仍需提升。

完成规模扩展后,长安汽车正进入转型的下一阶段,即如何实现更高效、更具可持续性的增长模式,并确保业务能够盈利。

三个品牌,三把火

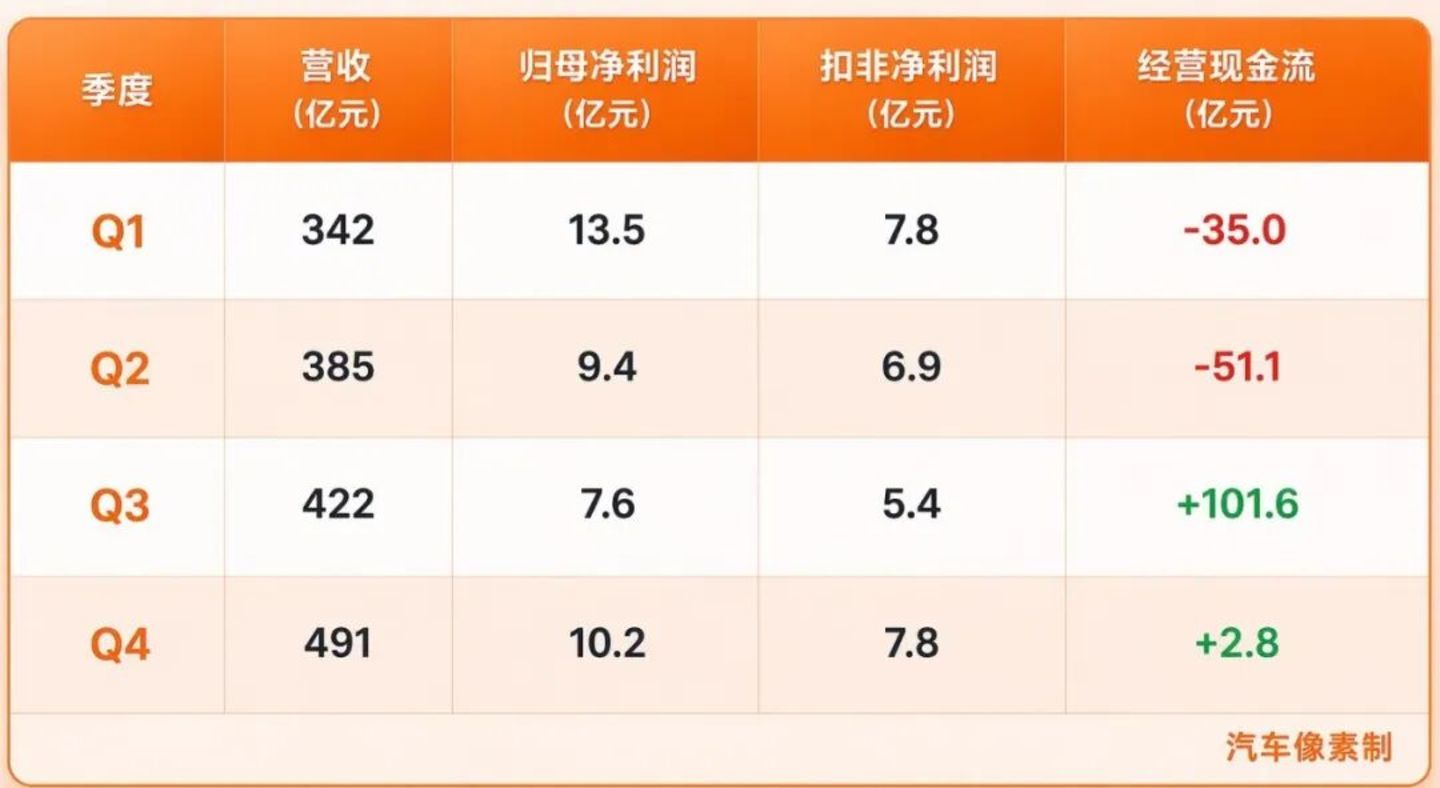

在过去一年中,尽管长安汽车每个季度的收入持续上升至第四季度达到创纪录的491亿元人民币,但其非经常性损益后的净利润却经历了从第一季度的7.8亿元逐步下滑的趋势,在第三季度降至5.4亿元后又回升至与年初相同的水平。

随着下半年销量的增长,并未带来预期中的利润提升。可能的原因是新能源车型大规模投放市场的同时,价格和渠道方面的投入也相应增加。

新能源汽车的销售收入达到约803亿元人民币,销售量达111万辆,平均每辆车售价约为7.2万元,低于公司整体平均水平。

公司面临较大的现金流压力。上半年经营活动产生的现金流量净额为负86亿元人民币,在第三季度通过集中回款转正至101亿元人民币,但第四季度又回落至接近零的水平。全年下来仅积累了18亿元经营性现金流,同比减少了约六成。

吉利汽车同样在2025年实现了新能源销量的增长,其销售量为302万辆,而长安则以291万辆紧随其后。然而,在经营性现金流量方面,吉利的表现远超长安,达到了473亿元人民币,是后者规模的近25倍。

吉利在推行“一个吉利”战略后迅速整合资源,并更加注重平台、研发和智能化技术的应用与复用。

为了适应市场变化,长安汽车采取了多元化策略,通过启源、深蓝以及阿维塔三个品牌分别布局插电式混合动力、增程式电动车及纯电动汽车等领域,同时引进不同技术和供应链体系。

虽然这种多线并进的方式有助于拓宽产品覆盖面,但也导致每个品牌的资源利用率相对较低,并且研发和渠道建设成本较高。

当前,这三个品牌均未能实现盈利目标。

深蓝在2025年的收入达到502亿元人民币,亏损有所收窄至9亿元。虽然销售额增加且亏损减少,但经营活动产生的现金流量却进一步恶化,从2024年的正向转变为负值,这表明公司在增长过程中可能增加了库存或延长了账期。

启源全年销量为41万辆,产品价格区间集中在10至15万元人民币之间。尽管直接竞争比亚迪秦和宋系列车型,但该品牌目前仍处于规模扩张阶段,并未实现盈利。

阿维塔的年销售量达12万辆,定位高端市场。然而,由于销量较低且成本较高,阿维塔距离成为稳定的利润来源尚有一段路要走。

长安财报

尽管长安在新能源汽车领域取得了显著进展,但还没有任何一个品牌能够自给自足地实现盈利,也没有一种车型同时满足销量和高毛利的需求。

当前阶段,长安最需要解决的问题是如何提高利润水平而非单纯增加销售量。

增长在变重

长安的多元化战略选择在一定程度上反映了不同转型时期的特点。部分品牌可能更容易通过规模效应降低成本,而另一些则更倾向于集中资源推动销量增长。

在推进三个品牌的市场发展及海外市场网络建设方面,长安汽车在过去一年内投入了大量的资源。

销售费用同比增长了约33%,达到100亿元人民币。研发支出为72亿元人民币,同比增加了10%。

实际的研发总投入达到了126亿元人民币,同比增长约24%,占总收入的百分比约为7.67%。这一数值中包含资本化的部分54亿元人民币,占比大约为43%。

与主要汽车制造商相比,长安在研发投入中的资本化比例略低于一些竞争对手。

虽然去年吉利主动降低了研发投入的资本化比率,但长安却提高了该比例。

长安正朝着增加其研发投入资本化的方向前进。这种趋势需要密切关注。

这种“重”投入还体现在海外扩张的步伐上。

尽管长安汽车对进军全球新能源市场充满信心,但目前这些努力主要是为了铺垫未来的收益基础,并非直接产生规模经济效益。

从数据上看,长安境外业务的毛利率高于境内水平,然而前者较去年同期有所下降。这反映出公司海外市场的盈利能力正在下滑,需要进一步加大投入以改善现状。

长安进欧洲

海外市场单车收入为5.2万元人民币,远低于竞争对手吉利和比亚迪的数据,显示出产品结构、出口形态及品牌定位等方面仍需优化调整。

财报显示长安在海外市场的产品价格带较低。此外,“累计正式投产多个KD项目”也拉低了平均单价。

出口业务子公司指出,在面对激烈的市场竞争的同时加大投资,导致了现金流的紧张局面。

长安当前处于从规模扩张转向提升盈利能力的关键时期。

公司新业务虽然实现了销售目标的增长,但其盈利模式仍需进一步优化。

库存量增长至9.66万辆,同比增长了约56%。存货价值增至225亿元人民币,较上年增加了171亿元人民币。

产品换代期间的库存积压、泰国工厂建设以及CTP生产线的投资等都解释了这一现象,但这些投资并不完全是短期行为所导致的结果。

长安选择的多品牌战略也决定了其较高的成本结构和较慢的盈利增长速度。

为了实现从规模扩张向利润提升转变的目标,长安需要在三个方面寻找突破点。

深蓝何时能够实现盈利是第一个关注的重点。该公司目前虽然收入达502亿元人民币但仍在亏损阶段。

阿维塔能否持续增长至更高销量水平也是关键因素之一。

海外市场何时开始从支出转向回报,同样至关重要。

比较比亚迪的经验来看,长安的海外业务可能需要更长时间才能达到盈利状态。

因此,预计在2027年前后才是观察长安利润释放的重要窗口期。在此之前,公司需继续加大投资力度以推进其新能源转型计划。

首先是深蓝什么时候盈利。

502亿元收入仍亏9亿元,意味着毛利率覆盖不住销售和管理费用。深蓝的关键不是继续冲量,而是单车毛利能不能随规模再上一个台阶。

如果2026年完成销量目标,从32.5万辆推到国内40万辆、海外10万辆,同时单车成本随电池自研和平台成熟而下降,盈亏平衡是有可能看到的。但如果为了冲量继续压价,亏损可能反而扩大。

其次是阿维塔能不能持续放量。

12万辆对一个高端品牌来说,是已经跑起来的信号,但还不是安全线。吉利极氪在22万辆的规模下开始接近盈亏平衡,阿维塔要达到类似的利润贡献,规模可能需要更高。

2026年阿维塔计划推出第二代旗舰SUV和阿维塔06T拓展谱系,能不能把量稳在更高的台阶上,决定了它是继续烧钱还是开始反哺。

另外,海外什么时候从花钱变赚钱。

参考比亚迪的节奏,2023年开始大规模铺海外网络和建厂,2025年海外销量突破100万辆,大致到2025年底至2026年初才开始进入规模收获期。

长安海外大规模投入从2024到2025年提速,如果节奏类似,最快也要到2027年前后才可能看到海外业务整体盈亏平衡。在此之前,海外越扩张,短期对利润的拖累越大。

把这三个变量叠在一起看,2026 年恐怕还不是长安利润明显释放的一年,真正值得观察的窗口,更像是在 2027 年前后。

长安已经证明自己不会在新能源转型中掉队,下一步要证明的是,能赚着钱长大。