主要看点

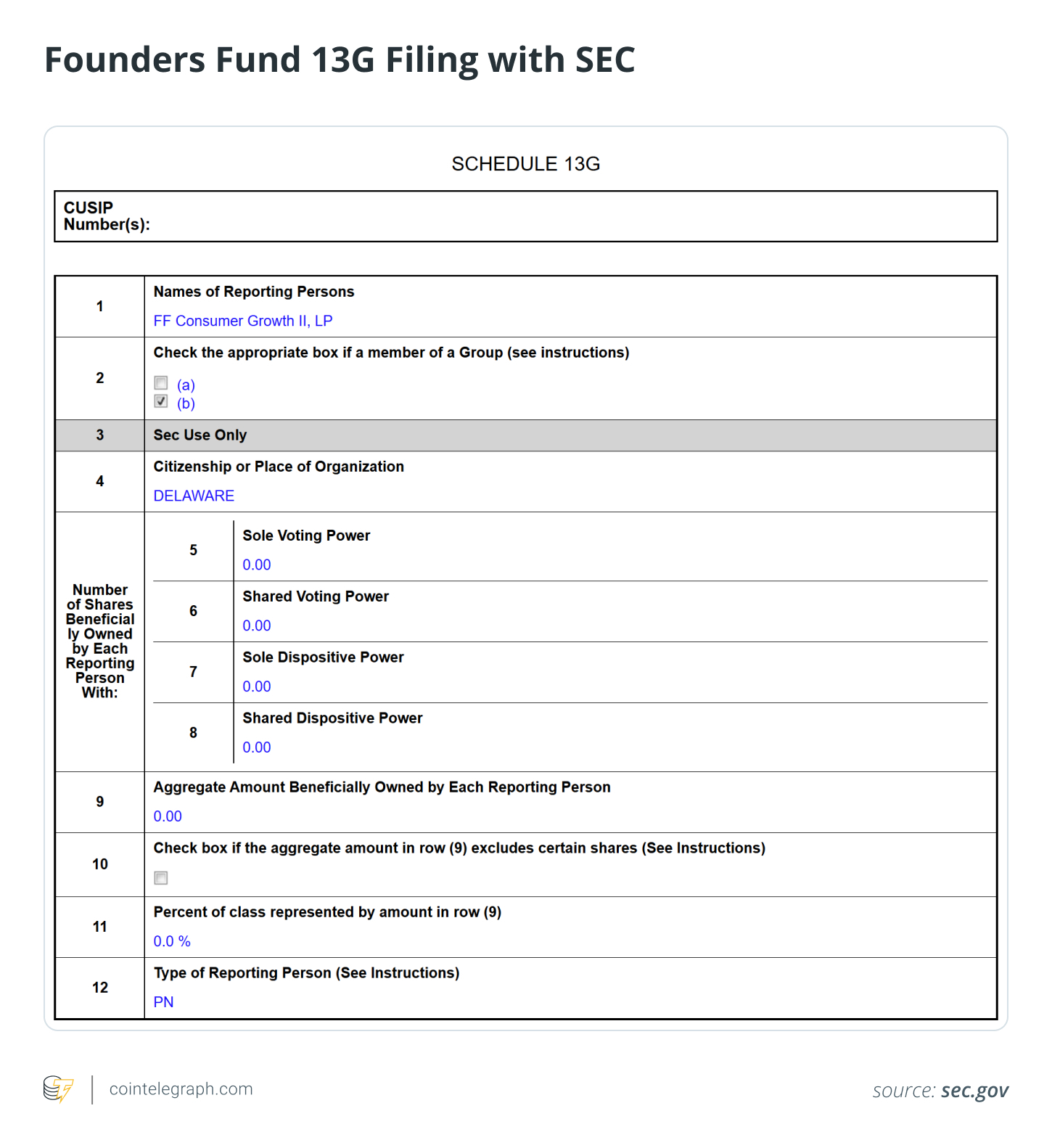

- 根据美国证券交易委员会(SEC)的文件,与彼得·蒂尔相关的实体已将其持有的ETHZilla股份全部清零,并预计在2025年底完成撤资。此前,该实体持有该公司7.5%的股权。

- ETHZilla从生物科技行业转型为专注于以太坊资金池的战略变化非常激进。该公司通过募集4.25亿美元和随后发行可转换债券寻求额外的3.5亿美元融资,积累了超过10万枚以太币,并将自己定位为一种杠杆化的股权替代品。

- 由于债务驱动模式可能导致在不利市场条件下被迫出售资产的风险增加,ETHZilla于2025年12月售出24,291枚以太币用于偿还债务。这一举动揭示了其结构上的脆弱性,尤其是在面临高波动性和杠杆率的加密货币环境中。

- 相较于比特币金库,以太坊金库策略的操作更为复杂,因为它涉及质押和去中心化金融(DeFi)收益的获取,并引入了智能合约、流动性和对手方风险等元素。而持有型比特币金库则通常能够避免这些潜在问题。

彼得·蒂尔是著名的逆向投资亿万富翁,同时也是PayPal与Palantir的共同创始人,以其大胆和出人意料的投资策略而闻名。SEC文件显示,Thiel关联的Founders Fund实体在2025年披露持有ETHZilla 7.5%股份后已全部撤资。ETHZilla是一家专注于以太坊数字资产金库的公司。

ETHZilla股价自夏季高位以来大幅下滑,表明更广泛的市场对以太坊金库模式的压力加大。该公司在2025年面临挑战,当时以太币价格持续疲软,投资者对于杠杆或带有股权包裹的加密敞口的兴趣似乎正在减弱。

本文将探讨Thiel旗下的Founders Fund退出ETHZilla的原因,并深入分析杠杆型以太坊金库模型、债务驱动资产负债表以及被迫出售资产的风险。同时还会讨论这些行动对市场波动性、资本纪律和公共加密金库可持续性的意义。

ETHZilla:从生物科技到以太坊资金池

2025年7月,生物技术公司180 Life Sciences宣布转型并筹集4.25亿美元启动了ETHZilla项目。该公司将其定位为公众投资者获取以太币敞口的渠道,并计划扩大其持有量并将这些资产用于去中心化金融(DeFi)协议及代币化项目。

在短短两个月后,ETHZilla又通过发行可转换债券筹集了3.5亿美元,进一步增加了其储备金和后续项目的资金支持。据报道,在这一阶段该公司持有的以太币数量超过了10万枚。

其核心策略非常明确:获取资金、购买并持有以太币,并通过质押或DeFi活动获得潜在收益,为股东提供放大杠杆的敞口来参与以太币的增长机会。

然而,随着市场环境恶化,这一策略遭遇了重大挑战。

你知道吗? 2022年9月,以太坊完成了从工作量证明(PoW)到权益证明(PoS)的“合并”升级,能源消耗显著减少。这是区块链技术历史上最雄心勃勃的一次在线更新之一。

ETHZilla的关键抛售与彼得·蒂尔的退出

随着加密市场从高峰回落,ETHZilla开始出售其持有的以太币库存。

2025年12月,ETHZilla出售了价值约7450万美元(按每枚3,068美元均价计算)的24,291枚以太币用于偿还债务。交易完成后,该公司剩余持有量约为69,800枚。

这一行动标志着ETHZilla的重大转折点。

对于一个专注于以太坊金库生存的企业来说,被迫出售资产来应对负债问题暴露了其内在的脆弱性。在杠杆率和加密货币高波动性的双重作用下,这类企业可能不得不随时准备出售持有的数字货币,原本面向长期投资者的战略很快转变为被动式的资产负债表管理。

根据SEC文件显示,在ETHZilla部分清仓以太币之后不久,Thiel旗下的Founders Fund在2025年底完全退出了其持有的股份。

13G表格中的退出信号及其局限性

通过提交13G表格来表明被动投资。修改后的报告中将持股数量定为零,则仅意味着不再达到强制披露的标准。

然而,这些文件并不能揭示变动背后的真实原因。人们无从得知这是由于日常的投资组合调整、风险控制需求、估值担忧还是对以太坊金库模式本身的质疑。

具体的退出时机同样具有重要意义。Founders Fund在此时撤出ETHZilla股份正值该公司出售部分以太币库存之时,而市场对于类似策略的态度也日益冷淡。

你知道吗? 在成为逆向投资界知名人物之前,彼得·蒂尔于2004年投资50万美元获得了Facebook的10.2%股权,这一交易后来成为硅谷回报最高的风险投资项目之一。

比特币金库与以太坊金库:价值存储对比复杂性

尽管比特币金库策略在市场中占据一席之地,但ETHZilla等企业采用了更复杂的以太坊资金池模式。

杠杆放大下的波动性

由于市场的波动性和情绪变化对价格的影响更大,因此与比特币相比,以太币的收益和风险也更加多变。NFT热潮期间用户曾为铸造数字藏品支付了数百美元的Gas费用。

追逐收益带来的新风险

这种分化现象说明,尽管以太坊金库模式可能存在结构性挑战或面临市场周期性的考验,但其成功与否取决于杠杆水平、风险管理能力和应对市场变化的能力。

- 你知道吗? 不同于比特币简洁的手续费机制,以太币通过“Gas”衡量计算工作量。在NFT热潮高峰期,用户曾为铸造数字藏品支付了数百美元的Gas费用。

- 在牛市中,可转换债券结构能够放大潜在收益,并允许公司在较低成本下获取更多杠杆化的数字货币(如比特币),从而在价格上涨时提升其盈利空间。

流动性锁仓期限

对手方及协议风险

然而,在熊市中,随着股价折价和加密货币价格下跌,反馈循环迅速逆转:

在这种市场环境下,即使是拥有大量以太币的长期投资者也可能选择减少或退出其投资组合中的敞口,以规避下行风险。

机会成本与更直接的敞口方式

现今,机构投资者获取以太坊敞口的方式远比过去丰富:安全的托管服务、受监管的现货ETF、质押产品和衍生品工具等。这些渠道可以显著减少公司特定的操作风险。

相比之下,通过杠杆化的加密资金池加上一层股权包装反而增加了管理层自由裁量权、融资与再融资策略、治理结构及资本分配等因素的影响,其结果可能无法完全反映基础资产的表现。

Founders Fund是一家长期专注于支持高增长和技术创新型企业风险投资的机构。以加密货币资产负债表为核心的投资模式或许并不符合其长期战略或风险管理偏好。因此,在面对最新市场压力时选择退出ETHZilla等项目,反映了该基金对于特定加密敞口策略的选择性。

Founders Fund退出ETHZilla展示了波动性、资产负债表紧缩以及公共以太坊金库模型所面临的挑战。

你知道吗? 与比特币简洁的手续费模式不同,以太坊通过“Gas”衡量计算工作量。在NFT热潮高峰期,用户为铸造数字藏品,曾一度支付数百美元Gas费。

波动性资产类别中的资本结构风险

可转债结构在牛市中能放大潜在收益,为公司以较低成本杠杆获取更多资产(如比特币),价格上涨时提升收益。

当公司股价溢价高于资产净值(NAV)时,可发行股票或可转债融资,进而扩大资产持有,并可能增强上涨空间。

但在下行周期,股价贴现扩大,加密价格下跌,反馈循环迅速逆转:

净资产值缩水

股价下跌

融资成本升高

不得不出售资产

如此熊市环境下,即使是持有大量以太坊的长期投资者,也可能选择减少或退出,以规避下行风险。

机会成本与更纯粹的敞口方式

如今,机构投资者获取以太坊敞口的直接渠道远比以前丰富:包括安全的持币托管、受监管的现货ETF、可质押产品和衍生品工具。这些模式能显著降低公司特有运作、执行或治理风险。

相比之下,通过杠杆化的加密金库加一层股权包裹,反而增添了管理层自由裁量、融资与再融资策略、治理架构及资本分配的变量,其结果与基础资产表现未必一致。

Founders Fund是一家长期专注支持高成长、技术驱动型运营企业的风投。以杠杆化加密资产负债表为核心的投资载体,或许并非其长期策略或风险偏好的最佳契合。其在最新市场压力下完全撤出如ETHZilla这类以太坊金库项目,凸显对加密资产敞口策略的严选。

Founders Fund退出ETHZilla突显了波动、资产负债表紧缩以及公共以太坊金库模式面临的挑战。