最近,风投机构a16z公布了一份榜单,瞬间吸引了众多网友的关注。

榜单上列出了“最受消费者欢迎的百大AI应用”。

其中一个与国内紧密相关的部分是——

在前50个移动AI应用程序中,几乎有一半由中国团队开发。

值得注意的是,尽管这些工具出自中国公司之手,但大部分用户实际上来自海外。

这一现象在全球AI应用市场的版图中显得尤为有趣:

AI应用的生产大国和消费大国正在逐渐分离(甚至出现如此不一致的情况)。

最新数据显示,新加坡成为人均第一大消费国;紧随其后的是阿联酋和中国香港,而美国则排到了第20位。

说到全球AI市场的格局,榜单还分析了三大市场,原先预计会是中美欧(主要指西欧)占据主导地位。

结果却发现俄罗斯成为了第三大市场,并且本土也有类似ChatGPT和DeepSeek的代表产品如Alice和GigaChat。

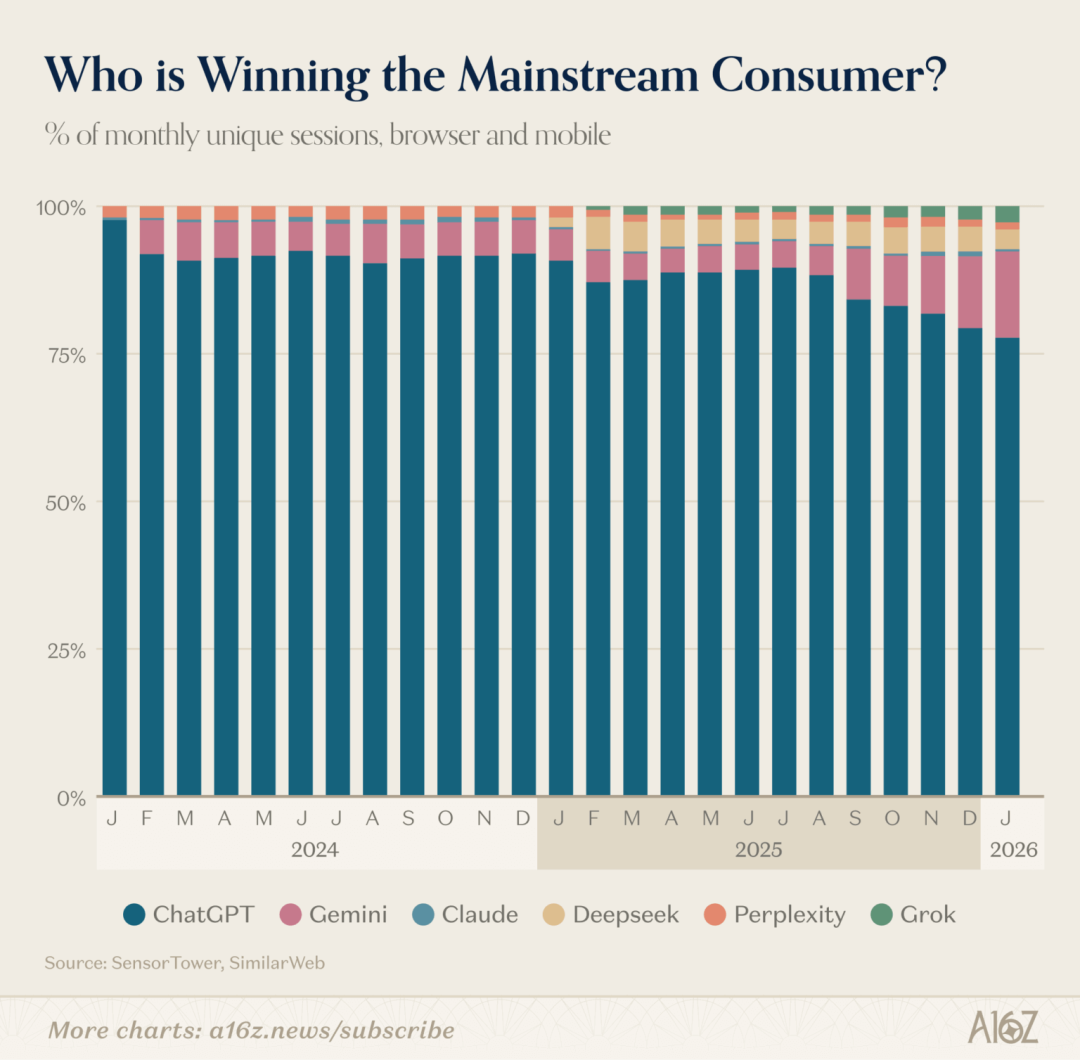

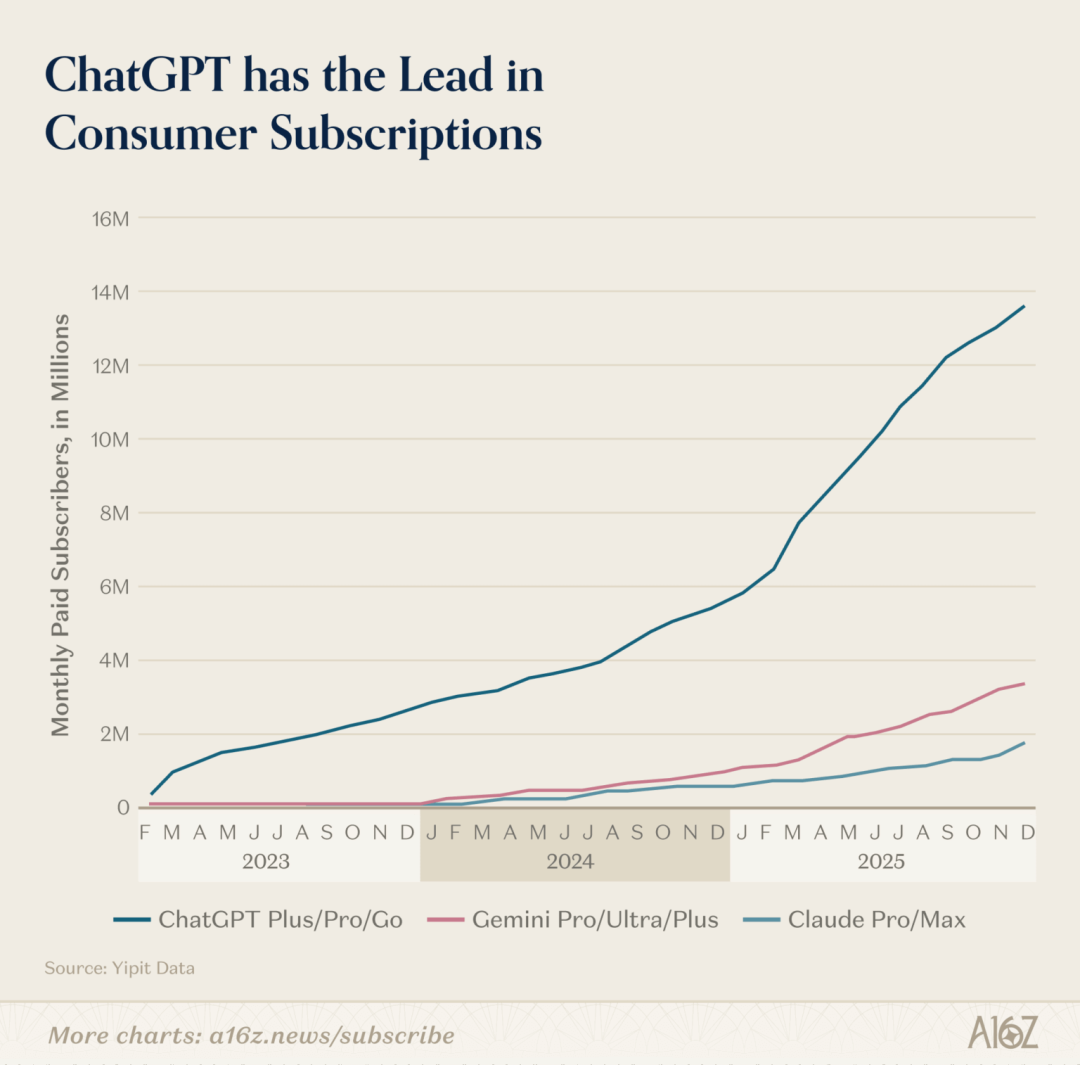

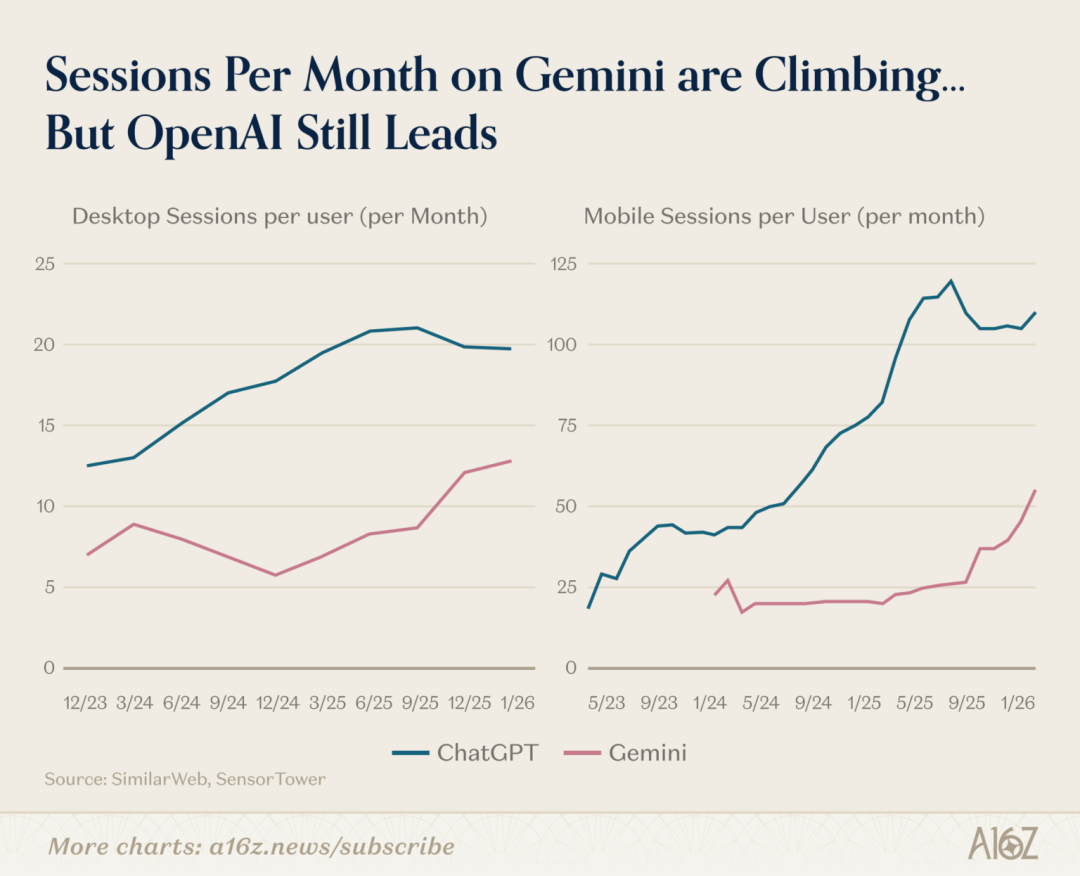

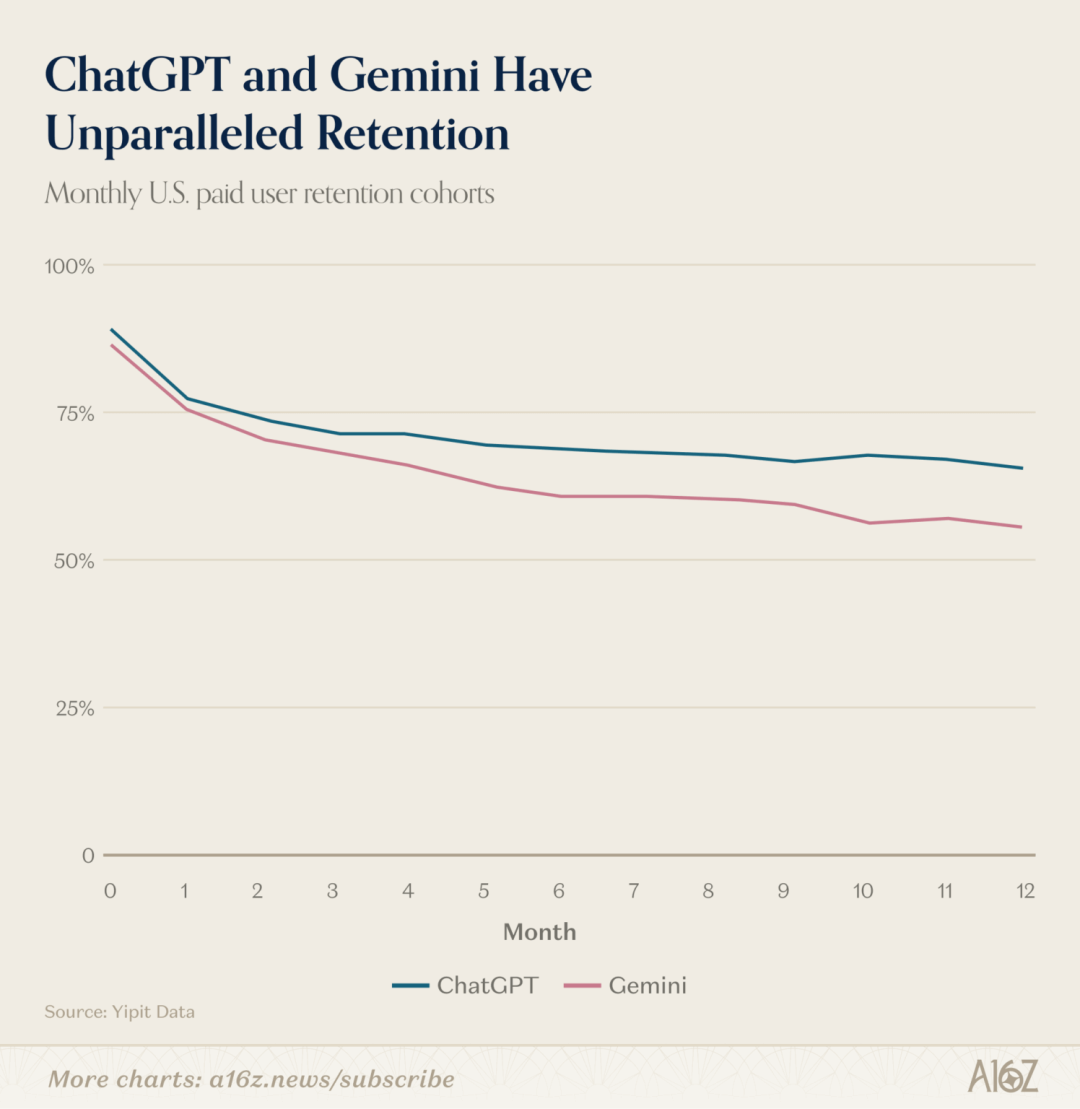

还有一个有趣的发现就是:ChatGPT与Claude之间的用户重叠率仅11%。

尽管两家CEO之前有过激烈的“世界名画”交锋,但其实在核心利益上并没有直接冲突。

总之,这份榜单提供了许多意料之外的信息和惊喜。

别走开,咱火速开扒。

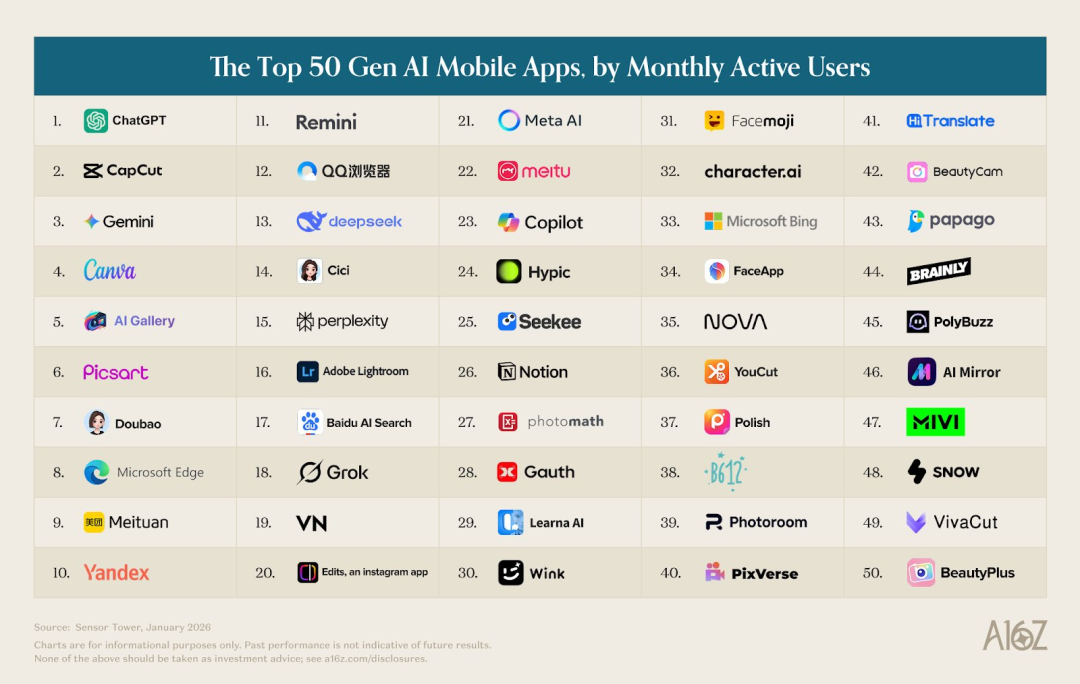

中国移动AI应用占据移动榜半壁江山

简单说一下榜单背景。

这份榜单始于三年前,当时ChatGPT刚兴起时,a16z就开始着手制作“百大消费者AI应用榜”了。

作为硅谷知名的投资机构,他们的目标是——

寻找真正被主流用户接受的生成式人工智能产品。

当初为了聚焦于核心内容,他们主要统计网站访问量和移动端月活跃用户数等指标。

最终这份榜单为全球AI应用市场提供了宝贵的洞察视角。

除了中国团队开发的应用外,还有其他创新企业的产品也榜上有名。

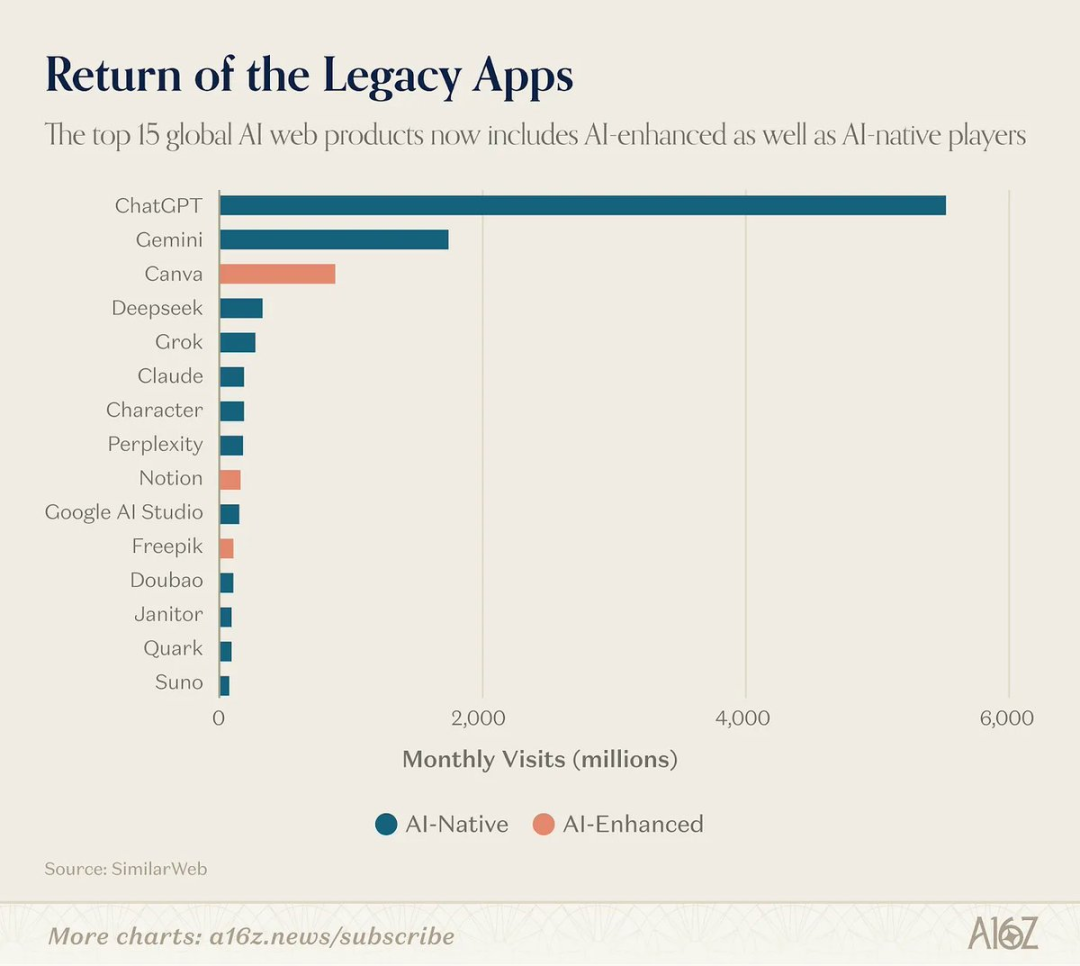

如Midjourney、DALL-E 和Stable Diffusion这些早期图像AI工具曾一度占据榜首位置。

然而随着技术的发展,如今图像生成类应用的数量有所减少,取而代之的是视频和音乐相关产品。

例如像Nano Banana这样的图像AI已经整合进Gemini等平台中使用。

完整榜单结果如下:

曾经一度跻身前十的Midjourney目前跌至第46位,这表明图像生成类应用的发展模式正在发生变化。

此外在视频生成领域,中国自主研发的模型继续保持领先地位,比如可灵AI、海螺AI和Pixverse等平台都取得了显著进展。

尽管Seedance 2.0和Sora未能入选榜单,但未来它们仍有可能成为市场上的重要角色。

据报告指出,在音乐与语音领域,许多大型企业尚未涉足,这或许意味着更多发展空间。

去年兴起的vibe coding平台发展势头放缓,而OpenClaw等新型智能体应用则逐渐崭露头角。

OpenClaw有望在未来几个月内成为主流的AI工具之一。

然而当前它还不是面向消费者的直接产品,所以尚未被正式纳入榜单统计范围内。

除了OpenClaw之外,还有Manus和Genspark等新面孔出现。

至于它们能否与ChatGPT、Claude这类通用AI的智能体功能展开竞争,则有待观察未来的发展情况。

随着时间推移,消费者是否会选择其中一款作为主要代理工具也值得期待。

AI浏览器至今未能独立发展

此次榜单还关注了一些传统统计方式难以涵盖的产品类型——AI浏览器。

由于这些产品的特殊性,在过去很长一段时间内都很难被单独纳入排名体系中。

直到最近,一些产品开始将AI能力做成独立的应用入口,才使得统计数据得以实现。

比如OpenAI推出的Atlas、Perplexity的Comet以及Browser Company(已被Atlassian收购)发布的Dia等。

尽管Perplexity的Comet目前占据最大市场份额,但还没有哪款产品出现持续加速增长的趋势。

这意味着大多数独立AI浏览器仍然难以“独自站立”于市场中。

为此许多公司选择将AI功能直接集成到传统浏览器内,如谷歌的Gemini和Claude等。

随着技术进步,桌面版原生AI应用逐渐崛起,例如Claude Code在开发者领域取得了巨大成功。

对于普通消费者而言,常见的桌面级AI应用大多与语音相关,比如Fireflies、Fathom、Otter等笔记工具。

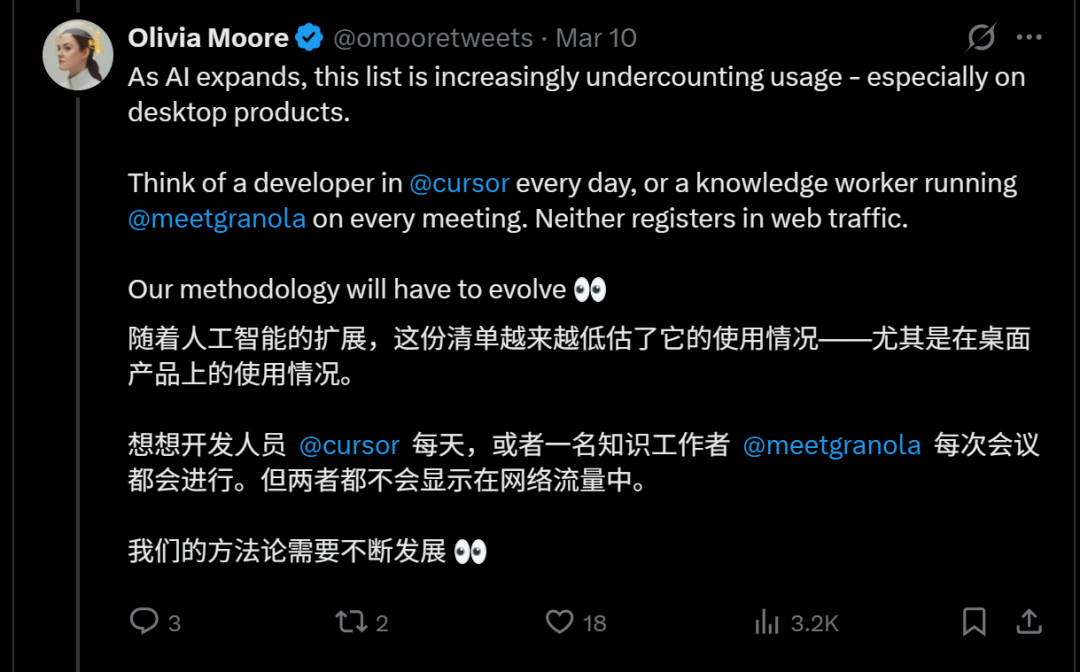

尽管这份榜单提供了众多新观察和思考角度,报告作者提醒——

当前的统计方式已经跟不上AI技术发展的步伐,导致很多热门产品被低估。

以前评估一个产品的受欢迎程度主要看其网站访问量,但现在AI形态多样,传统指标已无法准确捕捉实际使用情况。

不过无论如何这份榜单依然为我们提供了全新的视角和思考方向。

您觉得如何?您学到了多少呢?(doge)

同时开发者也会优先投入用户最多的平台,从而形成类似早期平台竞争中的“飞轮效应”。

在这一背景下,两家公司的战略方向正在明显分化。

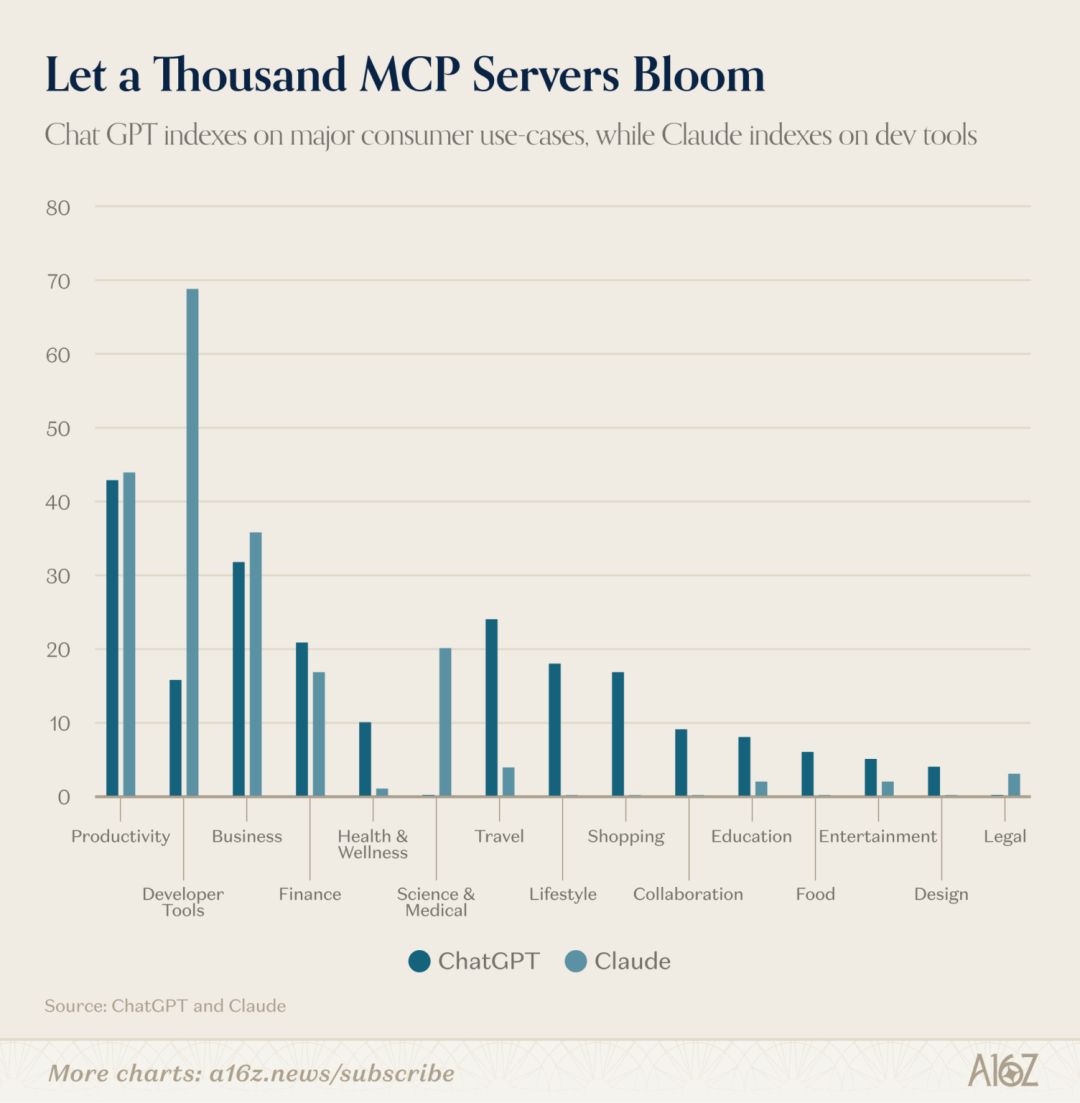

ChatGPT想做的是面向大众的AI入口,而Claude则更偏向专业用户。

受此影响,报告意外发现这两家的应用目录重叠度只有约11%,共同部分基本都是通用生产力工具,但在核心之外,二者几乎完全不同——

ChatGPT的生态更偏消费场景,Claude的生态更偏专业工具。

这也诞生了我们开头提到的结论,其实两家争的大概率不是同一批用户。

报告最后还给出了一个预测:

如果AI助手不仅仅是一个聊天窗口,而是一个操作系统环境,那么这场竞赛最终可能看起来不像搜索大战(一家公司占据90%的市场份额),而更像是移动操作系统大战。

不过,不管是哪一个,曾经两个理念截然不同的平台都建立了价值万亿美元的生态系统。

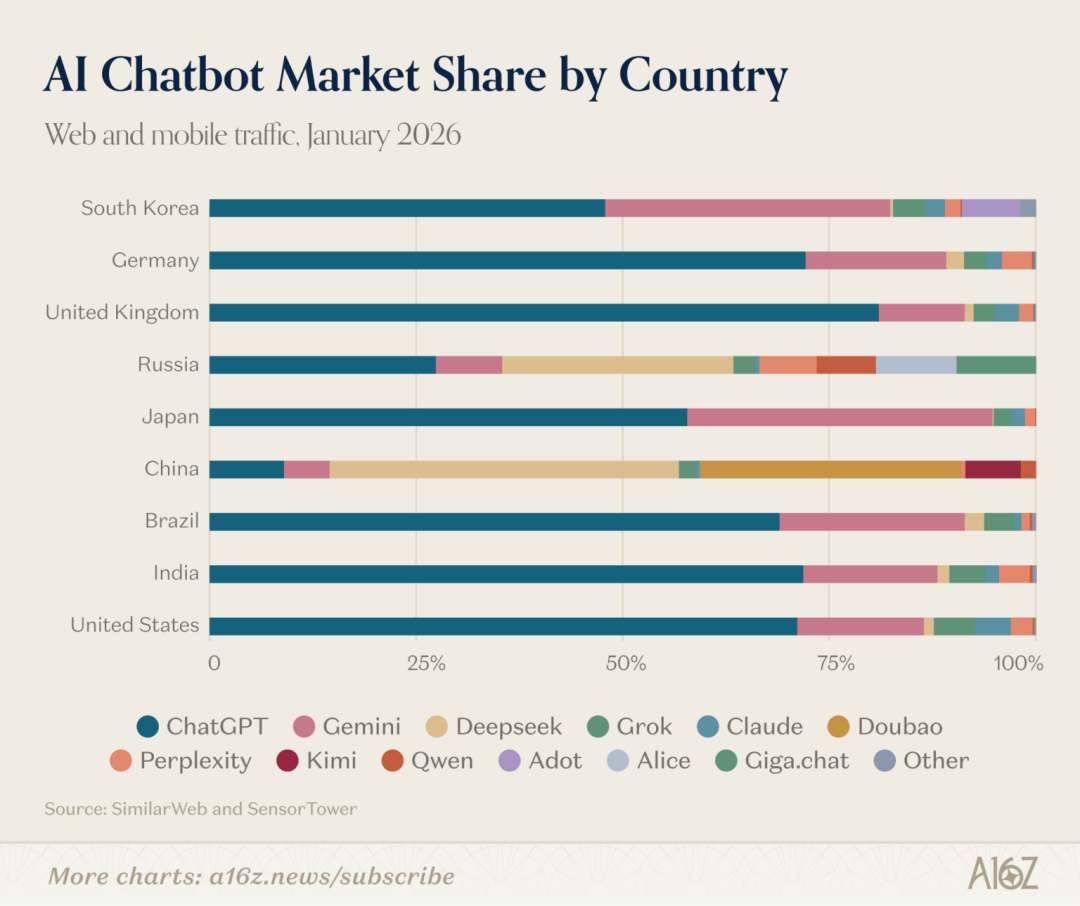

全球正在诞生三大AI市场

从国家或地区看,报告发现:

AI市场正在衍生出三个截然不同的生态系统,而且它们之间的差距正在扩大。

首先就是西方,像ChatGPT、Claude、Gemini和Perplexity的主要市场,基本都来自同一批国家——

美国、印度、巴西、英国和印度尼西亚(排名不分先后)。

而DeepSeek是唯一一款全球都能用、都在用的产品。

其网页端流量分布在中国(33.5%)、俄罗斯(7.1%)和美国(6.6%),移动端流量分布也与之类似。

并且在中国,豆包和Kimi也吸引了大量用户。

而在中美之外,俄罗斯一跃成为新上榜的第三大市场(在之前的报告中几乎算不上一个独立市场)。

其本土第一大搜索引擎Yandex浏览器集成的AI助手Alice月活达到约7100万,跻身全球十大移动AI产品之列,并且本土最大银行Sber旗下的GigaChat也首次上榜。

看完整体再说人均。

报告构建了一个简单的指数,该指数综合考虑了榜单上所有产品的人均网站访问量和人均移动端月活跃用户数,并以0到100分进行评分。

结果发现,人均AI消费大国的排名依次是——

新加坡、阿联酋、中国香港、韩国,而且美国这个AI生产大国竟然排到了第20。

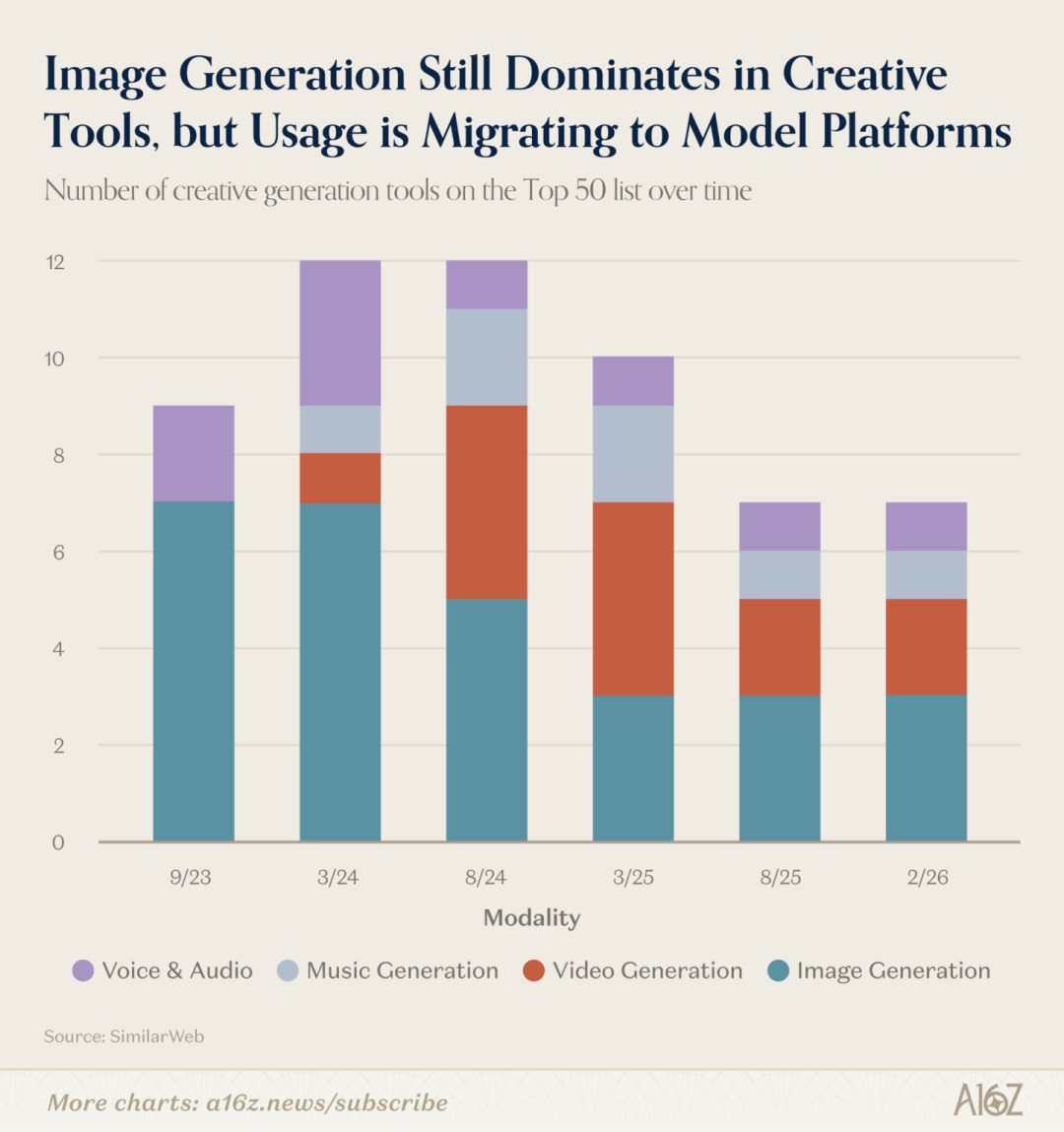

玩家都在卷创意工具,不过图像逐渐“没落”

说完谁用得多、谁用得少,接下来就是用什么。

由于Midjourney、DALL-E和Stable Diffusion这三款AI入门产品都诞生于ChatGPT之前,所以图像基本是创意工具类的“老大哥”。

包括a16z发布的前三份榜单,图像AI也基本都名列前茅。

但现在情况变了。

三年前图像还能拿下创意工具类的7席(一共9席),现在却仅剩3席(一共7席)。

火速补位的变成了视频、音乐和语音产品。

而且以前图像大多有独立应用,但现在都流行“捆绑式发展”,比如直接把Nano Banana整合进Gemini。

曾经跻身前十的Midjourney,如今也已跌至第46位,这些无不是图像转变发展模式以及稍显“没落”的信号。

不过,东边不亮西边亮。图像之后,视频生成AI开始强势崛起。

尤其在本届榜单上,视频AI格外活跃——

可灵AI、海螺AI和Pixverse都取得了显著进展,“中国自主研发的模型在输出质量方面始终保持领先地位”。

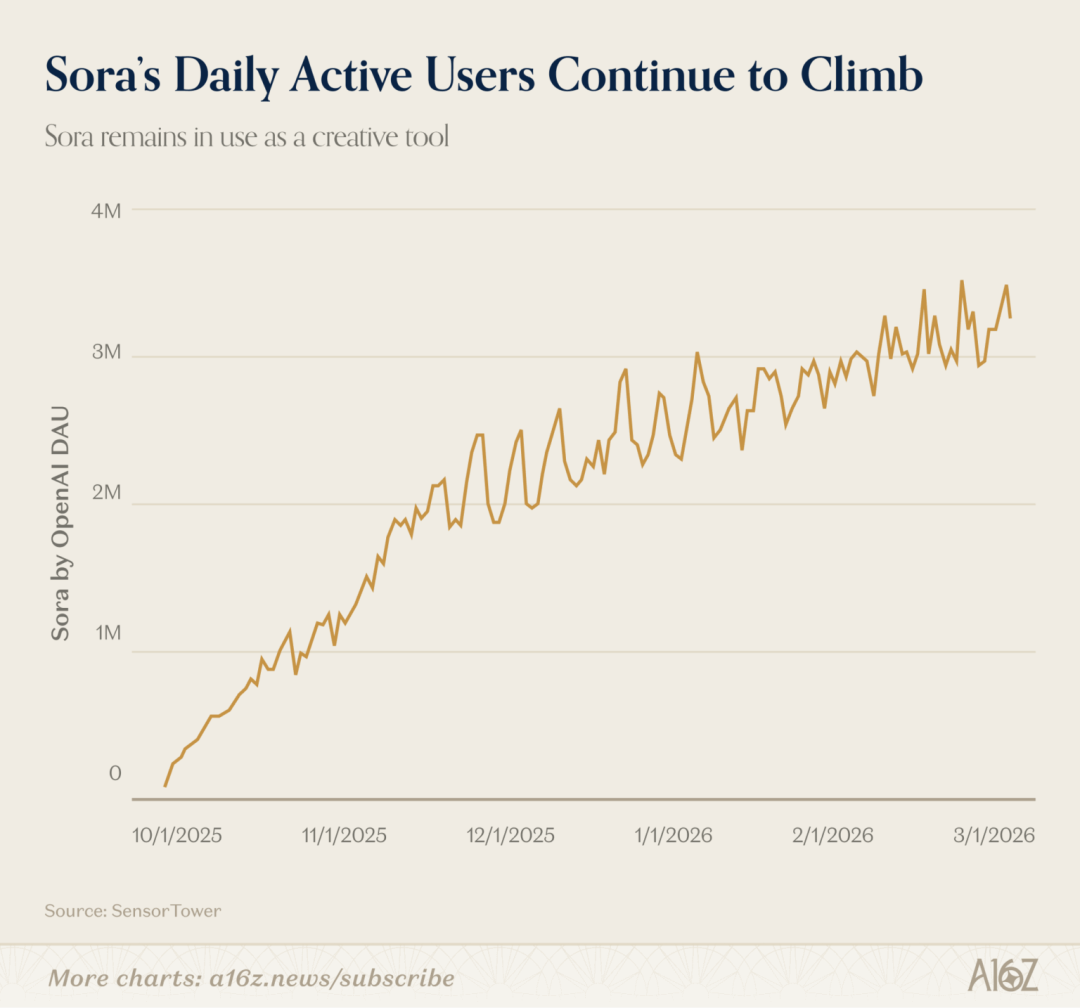

不过本次榜单缺了两个大家熟悉的选手:Seedance 2.0和Sora。

前者主要是统计时间限制,下一届榜单可能才有;后者主要是“高开低走”,现在下载量太低所以未能入选(目前日活跃用户超过300万)。

除了视频,搞AI音乐和语音也更容易获得用户认可。报告表示:

巨头们都在搞基础模型和图像,他们尚未涉足的领域(音乐、语音),往往存在更多发展空间。

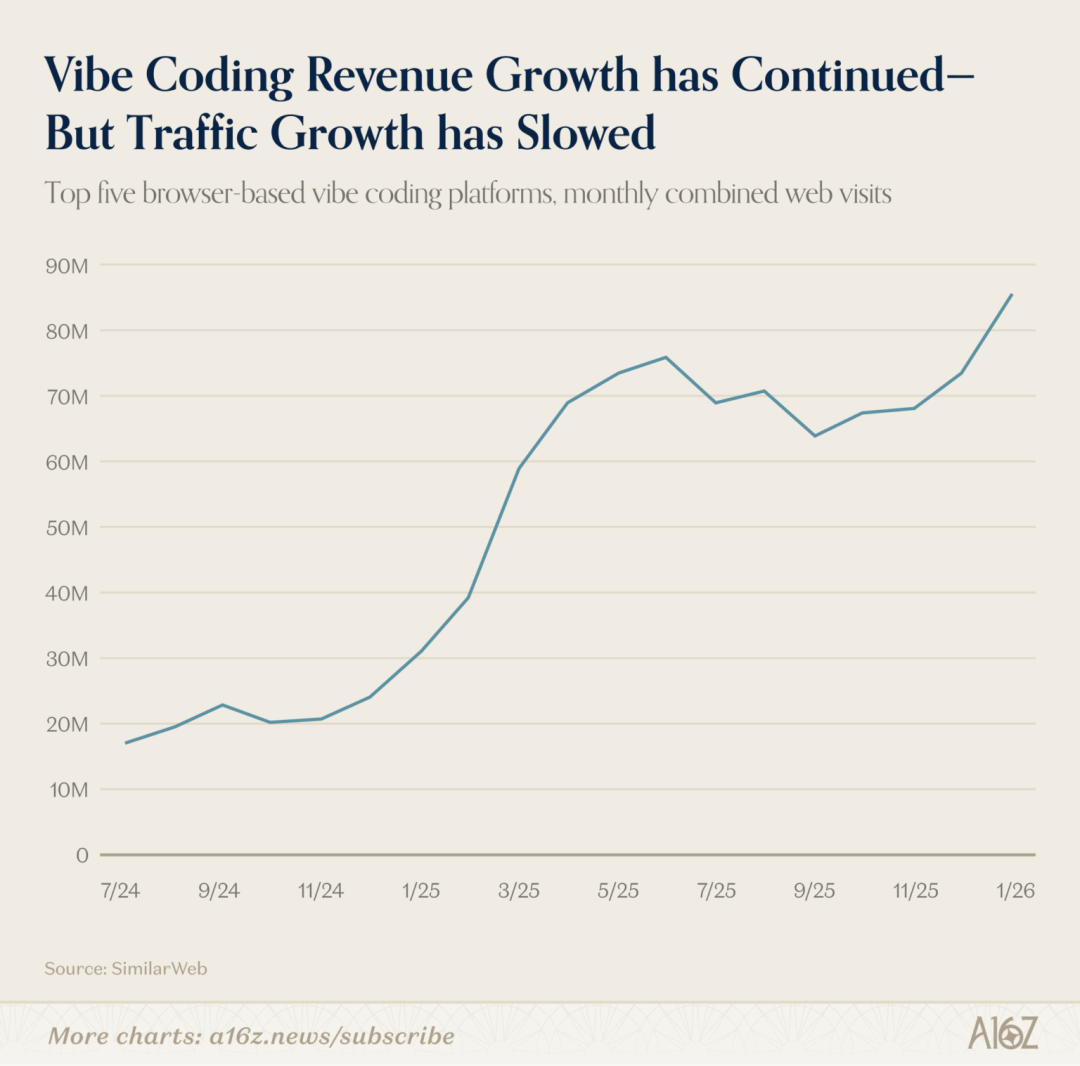

vibe coding平台增速放缓、OpenClaw爆火

再说今年大火的智能体。

其实从去年“vibe coding”出现开始,AI从聊天机器人转向智能体的趋势就已经明朗了。

发展到目前,最初呈现爆发式增长的前五大vibe coding平台已经增速放缓。

注:本次前五大分别是Cursor、Replit、Lovable、Bolt、Claude Code。

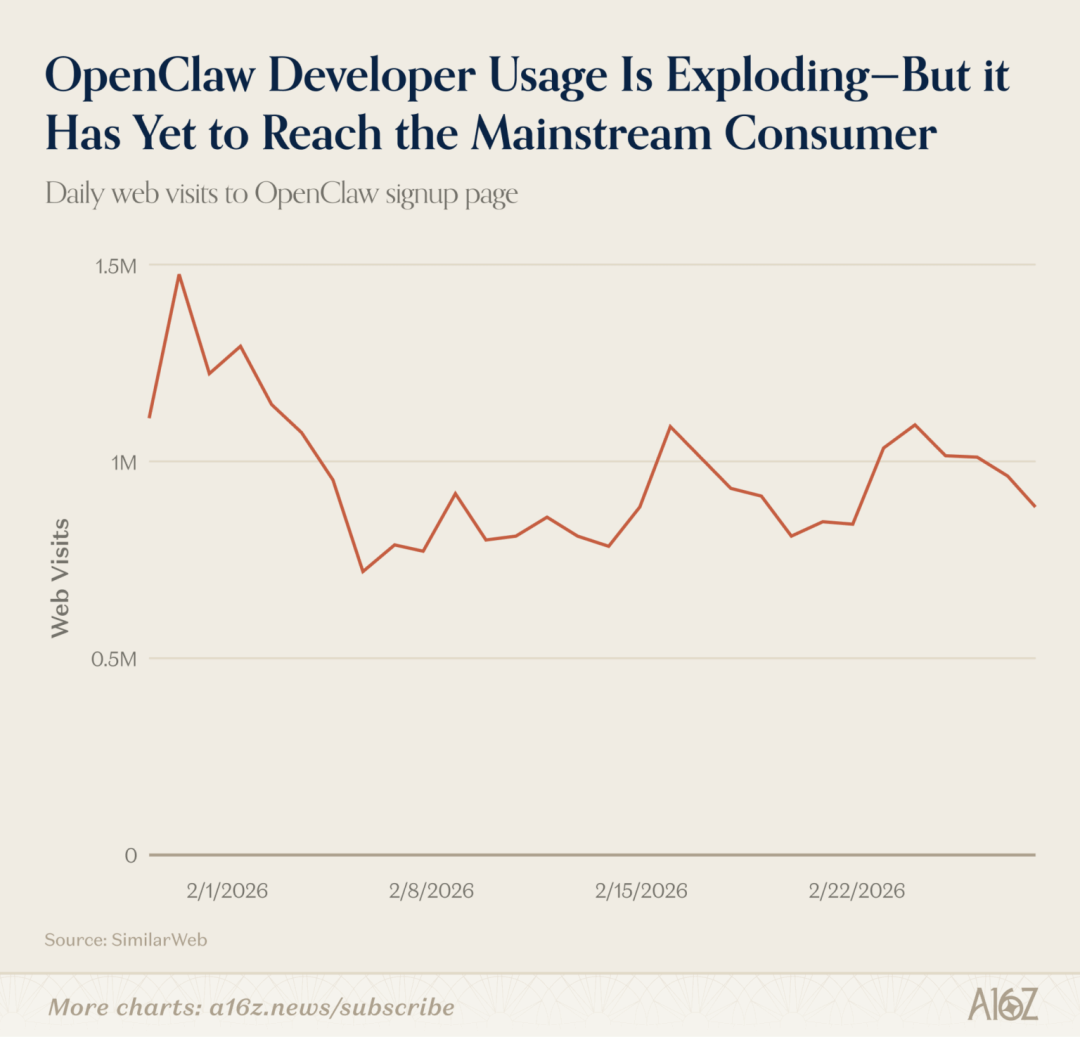

统计之外,可以预见接下来的主场属于以OpenClaw为代表的“龙虾们”。

报告表示,如果分析时间推迟到二月(而非一月),OpenClaw将会跻身网站榜单的前30名。

不过也需要提醒,OpenClaw目前还不是面向消费者的产品,所以除非未来推出一个简易版本,否则榜单仍然无法对其进行统计。

而除了OpenClaw,Manus和Genspark这次上榜了。

至于它们未来能否和ChatGPT、Claude这些通用AI的智能体功能展开竞争,可能还要等一段时间才有答案。

消费者是否会选择其中一款产品作为其主要Agent?未来六个月将为我们揭示答案。

AI浏览器至今无法“独立行走”

值得一提的是,这次榜单还看到了那些曾经无法对其统计的产品,比如AI浏览器。

要知道AI排名主要看两项指标:网站访问量和移动端月活跃用户数。

但浏览器类产品一直很难单独统计——用户的行为往往被计入具体网站,或者直接算进传统浏览器的整体流量里,AI能力本身很难被拆分出来。

也正因如此,很多主打“AI浏览器”的产品,过去都很难在类似榜单中获得独立位置。

直到最近,一些产品开始把AI能力做成明确的入口和独立应用,数据才逐渐能够被统计出来,所以这也让这一赛道第一次出现在榜单视野里。

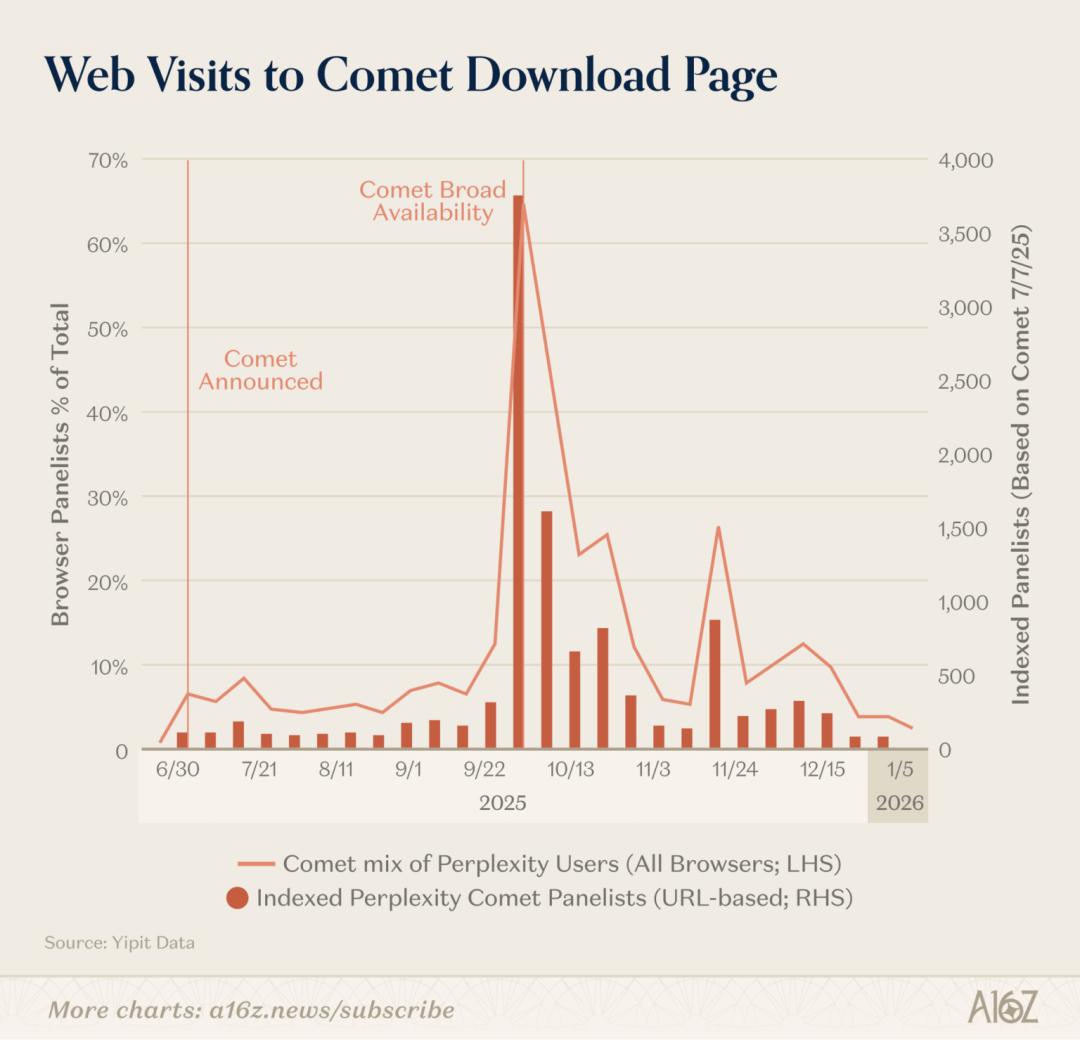

过去九个月里,OpenAI推出了Atlas、Perplexity发布了Comet,而Browser Company(已被Atlassian收购)则推出了Dia。

数据显示,Perplexity的Comet目前拿下了最大市场份额,但还没有哪款AI浏览器出现持续加速增长的情况。

换言之,这些独立AI浏览器至今无法“独立行走”。

或许也正是因为看到这种“惨状”,很多玩家都选择了另一条路——

在浏览器里直接集成AI。

传统老玩家如谷歌, 直接把Gemini集成到Chrome浏览器中,并发布了Disco的测试版;

新玩家Anthropic也选择和谷歌合作,在Chrome浏览器中发布Claude,它可以连接到用户的Claude或Claude Code会话,从而驱动用户在网络上进行操作。

当然,随着AI取得惊人进步,浏览器这种形式也开始逐渐被用户淘汰了。

随之崛起的是桌面版原生AI应用,典型如Claude Code和Codex,它们均在开发者领域大获成功。

不过对普通消费者而言,最常见的桌面级AI应用大多还是和语音相关,比如Fireflies、Fathom、Otter等语音转文字的笔记应用。

BTW,虽然这份榜单给出了很多新观察,但报告作者提醒:

现在的数据统计方式已经跟不上AI的发展了,导致很多真正热门的AI产品被严重低估。

以前统计一个产品火不火,主要看它的网站有多少访问量,但现在AI的形态过于多变。

就拿上面提到的Claude Code和语音笔记工具来说,这些人虽然是“重度AI用户”,但他们的使用行为完全不被传统的“网页流量”统计捕捉到,所以在数据上看起来像是“隐形”的。

但不管怎样,这份榜单还是为我们提供了很多新视角、新思考。

你说呢?你学废了么?(doge)