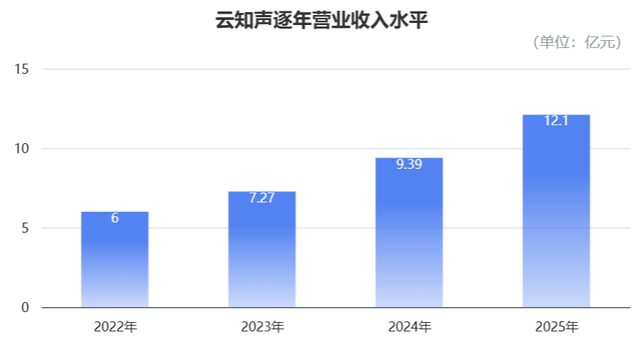

云知声港股上市后首份年报显示,公司年度营收飙升至12亿元,增幅达29%。其中,大模型业务收入暴增1076%,占总收入的比重已突破50%,成为公司增长的核心驱动力。

杰西卡

杰西卡预计2025年下半年,云知声将接近盈亏平衡线。

在人工智能领域,关于如何实现盈利的话题一直备受关注。如今,云知声提供了一份最新且详实的答案。

2025年,云知声全年总收入达到了12.1亿元,同比增长29%。下半年,公司收入增长加速至34%,总收入达到8.1亿元。

云知声的业务增长得益于其在品牌影响力、资金实力以及大模型商业化上的显著提升。

大模型相关业务的收入从2024年的900万元增长至2025年的6.1亿元,涨幅高达1076%,占总收入的比重超过50%,标志着公司已成功转型为以大模型为基础的AGI公司。

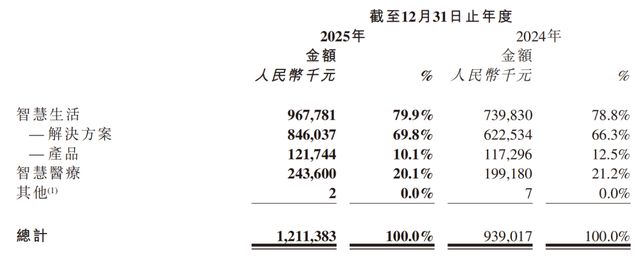

在业务领域,云知声主要依靠智慧生活和智慧医疗两大板块来支撑其收入增长。

- 智慧生活业务覆盖交通、车载、家居等多个领域,全年收入达到9.7亿元,同比增长30.8%,占总收入的79.9%。

- 智慧医疗业务是公司深耕十年的核心领域,2025年收入为2.4亿元,同比增长22.3%,占总收入的20.1%。

- 通过这两项业务的共同推动,云知声实现了收入的稳步增长,同时公司的市场地位也得到了显著提升。

报告显示,云知声在智慧交通领域已与超过10个城市的地铁公司合作,成功推出智慧轨交平台,服务上海申通地铁等大型项目。

在智慧座舱方面,云知声通过语音AI技术进入市场,与多家头部汽车制造商合作,推出多款智能座舱产品。

云知声自主研发的“蜂鸟”系列AI芯片在家电市场占据领先地位,服务于美的、格力、TCL等知名家电品牌。

港股AGI第一股交卷

2025年底,“蜂鸟”系列芯片累计出货量突破1.1亿颗,市场占有率处于行业前列。

通过构建技术底座和深入应用,云知声成功避开通用大模型市场的激烈竞争,在医疗等专业领域建立了清晰的盈利模式和深厚的护城河。

云知声的战略方向为众多AI行业玩家提供了重要的参考价值,尤其是在寻求深度应用领域的公司。

2025年,外界对AI公司的认知发生了转变,市场更加关注模型的实际落地价值。

政策层面也强调了人工智能规模化商业应用的重要性,这表明AI正逐渐从技术探索阶段过渡到与实体经济深度融合的新阶段。

话语权逐渐转向那些能够将技术转化为产品并解决实际问题的公司,云知声正是这一趋势的代表。

公司的业务模式进入新的发展阶段,计划通过“MaaS(模型即服务)”模式来促进业务增长。

这种模式将带来更高的客户粘性和稳定的经常性收入,相比传统的项目模式更具潜力。

云知声计划通过API调用和Token计费等模式,构建更加稳定和可预测的收入体系。

同时,公司还计划审慎评估面向消费者的C端订阅制产品机会,探索新的增长空间。

- 云知声的年终财报展示了AI大模型在垂直行业的盈利路径,为整个行业提供了宝贵的参考。

- 展望未来,2026年的AI产业将呈现更加多元化的竞争格局,但技术的实际应用能力始终是核心竞争力。

AI的商业化竞争已拉开帷幕,领跑者正在形成。云知声的成功案例无疑为行业的下一步发展提供了借鉴。

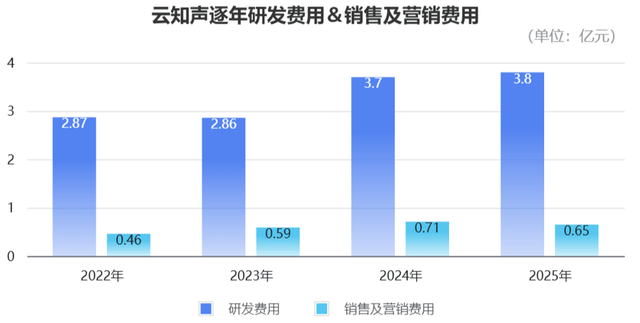

2025年,云知声的研发费用为3.8亿元,同比增长2.9%,占经调整三费的75%,研发仍是公司绝对的投入重心。

而公司全年销售费用为0.65亿元,同比下降7.7%,费用占比不升反降,达到了历史极低的5.4%的水平;剔除一次性的上市费用之后,管理费用的费用率同比也保持了相对稳定的水平。

在加强研发投入力度的同时,云知声的经调整费用率较上年同期大幅下降10个百分点,意味着公司每产生100元收入,所需的费用支出减少了10元,费效比显著提升。

这背后是公司业务规模化带来的成本摊薄效应,也是其管理精细化程度提高的体现。

人效比是衡量AI公司运营效率的另一个关键指标。

截至2025年底,云知声拥有480名全职员工,相较上一年度增加16人,其中研发团队占雇员总数的69%。

以此计算,云知声的人均产值,从2024年的202万元/人,增长到了2025年的252万元/人,增幅达25%。

这一数据说明,云知声的增长并不依赖人员扩张驱动,而是通过技术赋能、业务结构优化得以实现。

盈利能力方面,云知声的改善成效更为直观。

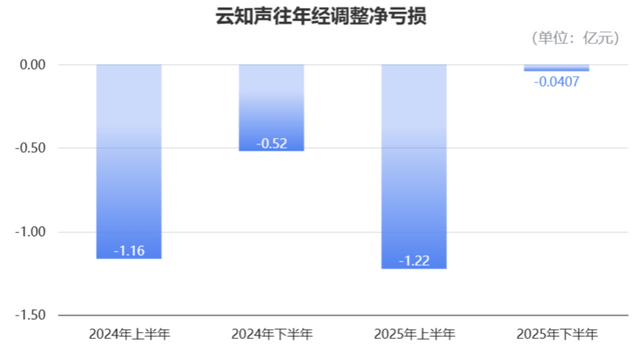

2025年全年,云知声经调整净亏损约为1.3亿元,同比缩窄近25%。

特别是单看下半年,经调整净亏损已大幅收窄92%至407万元,已非常接近盈亏平衡线。这验证了公司的盈利路径日益清晰,规模化研发投入带来的商业化回报正加速显现。

整体而言,从这份财报可以清晰地看到,云知声已步入“收入加速增长、费用率持续下降、亏损快速收窄”的良性发展阶段。

市场关注的焦点随之而来:在AI公司普遍面临商业化压力的背景下,云知声的业绩靠什么实现了狂飙?

云知声靠什么实现狂飙?

业绩向好实则是云知声“强基模、深应用”战略的直接结果。

具体而言,作为一家原生多模态通用大模型公司,云知声拒绝通用模型空转,强调基础模型深度与场景应用精度共生。

强基模:以自研大模型为技术底座

“强基模”,意味着云知声始终将自研大模型作为技术底座。

2023年5月,云知声推出“山海”大模型,成为国内第四家公开发布基座大模型的企业。

此后,公司围绕多模态能力、深度推理与思考能力、智能体全链路能力三大主线持续迭代。

到2025年,云知声面向垂直场景,以基座大模型为基础,已搭建起层次分明的“山海”大模型矩阵,进一步推出了专业行业大模型、多模态大模型等。

其中,专业行业大模型覆盖医疗、医保、交通等领域;多模态模型矩阵则涵盖文字、语音、影像/图片等模态。

从技术层面来看,云知声模型矩阵的能力在多项权威评测中得到了验证。

如2025年年底发布的、采用“医学文本大模型+医学多模态大模型”双核心体系的山海·知医 5.0版本,就在权威评测MedBench 4.0中拿下医疗语言、医疗影像和医疗智能体三个维度的桂冠。

再如今年2月推出的工业级文档智能基座大模型Unisound U1-OCR,以3B参数的轻量级之身,在OmniDocBench V1.5评测中以95.1分夺得SOTA。

量子位获悉,今年6月前后,云知声将在2.0版本基础上升级基座大模型。

升级主要围绕两个方面。

一方面,提升模型在复杂场景下的理解与推理性能;另一方面,加强语音、图像、文本的多模态深度融合,以追求更自然、高效的人机交互体验。

深应用:商业价值体现

如果说“强基模”让云知声具备了扎实的技术基础,那么“深应用”则最大效率地将技术转化为商业价值。

展开来说,“深应用”由智慧医疗和智慧生活这“一纵一横”两大业务板块共同支撑。

智慧医疗

先来说说智慧医疗。

智慧医疗包含医疗、医保和保险领域。

1、医院合作

早在2016年,云知声就开始与北京协和医院携手探索AI在医疗领域的落地应用。

十年积累,让云知声构建了客户壁垒、数据壁垒和工程化壁垒三大核心壁垒。

客户方面,截至2025年底,云知声已累计与全国近450家医院合作。其中,全国综合排名A++及以上的医院覆盖率约达35%。

单看2025年一年,云知声合作的医院就有超85%为三级医院,且超过三分之一的客户已连续合作3年以上。

与一线医院紧密协作,让云知声在真实世界临床环境中积累了高质量、连续性的医学数据,从而构建了高质量的数据优势。

此外,长期的深度实践还云知声锤炼出在数据安全合规、模型快速部署与系统集成等特有的工程化优势。

三大核心壁垒的作用,在2025年的业务落地中已经开始显现。

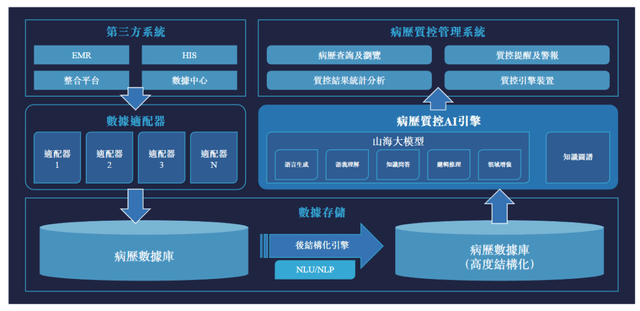

2025年,云知声大模型产品深度应用于首都医科大学附属北京友谊医院临床工作流,全年生成病历数量较前一年提升了十倍。

病历质量控制也有了长足进步——在标杆项目中,将病历审查覆盖率从不足5%提升至100%,查准率超90%,查全率超85%。

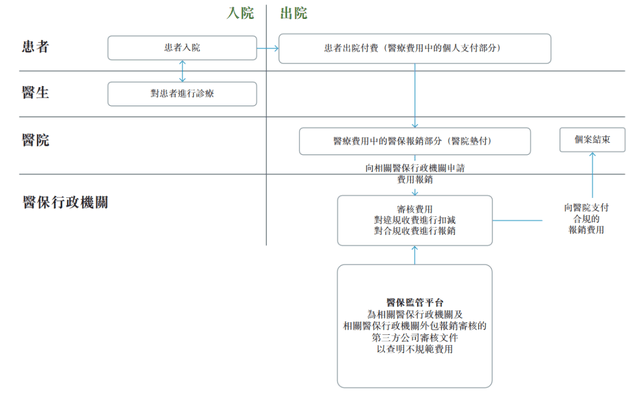

2、医保及商业保险领域

另一边,云知声持续深化智慧医疗布局,业务触角已从医院端延伸至医保及商业保险领域。

医保方面,2026年初,云知声大模型技术与应用模式获省级监管机构层面认可,成功中标全国首个省级医保大模型项目江苏省医保大模型项目。

商业保险方面,云知声在2025年与头部保险集团深度合作,控费率水平提升至约20%,实现超十亿元级别的增量成本管控。

公司以按年付费、滚动续约的收费模式为主,确保业务的稳定性。

智慧生活

说完一纵,咱们再来看云知声的一横,即“智慧生活”。

智慧生活主要聚焦这两大业务支柱:

- 基于山海大模型的智能体应用

- AI产品

前者主要瞄准轨道交通和智慧座舱这两个高价值赛道。

目前,云知声已在青岛、宁波、深圳、南宁等超过10个城市开展智慧交通业务;去年,云知声还和上海申通地铁合作,为其搭建了包括智能客服、知识问答、智能问数等超过20个智能体模块的智慧轨交平台。

在轨道交通领域,云知声已具备出规模化落地、深度集成与模式创新的综合能力。

至于智慧座舱,云知声通过语音AI原子能力切入市场,逐步发展至提供基于多模态大模型和端侧大模型的端云一体语音全链路智能体应用。

其核心是公司的座舱端侧意图理解大模型。

它通过模型蒸馏技术,将云端模型压缩至0.5B级别,可在30TOPS算力的车机芯片上流畅运行,响应速度低至350毫秒。

目前,该智能体应用已与多家头部厂商合作,上车各家OEM多款主力车型,实现了商业化落地。

最后来看智慧生活的另一大支柱业务:AI产品。

这个赛道上,云知声推出自主研发的“蜂鸟”系列AI芯片,凭借性能与能效比优势,在家电市场占据了领先地位。

公开资料显示,“蜂鸟”系列AI芯片已服务于美的、格力、TCL等顶级家电品牌,市场份额正持续拓展至多个电器和设备制造商。

截至2025年底,AI芯片累计出货量已突破1.1亿颗,在行业中已处于龙头水平。

通过“强基模”构建技术底座、“深应用”将技术转化为商业价值,云知声成功避开了通用大模型的红海价格战,在医疗等专业蓝海中建立了更清晰的盈利模式和更深厚的护城河。

这种“强基模、深应用”的战略方向,对于更多AI行业玩家,尤其是追求深应用赛道的玩家而言,具有重要的参考价值。

AI产业涌向商业化下一程

过去的2025年可以看作外界对AI公司认知发生变化的分水岭。

随着大模型技术趋于成熟,行业焦点开始转变,市场注意力更加聚焦模型落地价值上。

与此同时,政策层面明确提出要大力推进人工智能的规模化商业应用,相关报告中多次提及“打造智能经济新形态”等关键词。

这向外界传递了一个清晰的讯号:

AI正逐渐跨越技术探索期,迈向与实体经济全面深度融合的新阶段。

话语权正逐步流向那些能够将技术转化为产品、应用,并解决真实世界问题的公司。

从这个角度看,云知声用财务数据有力证明了自己已完成从技术积累到商业变现的跨越。

云知声的业务结构、增长模型和市场地位,都已进入了新的阶段,这也意味着公司的业务模式需要随之升级。

云知声正计划向“MaaS(模型即服务)”收入模式拓展,将其在垂直领域的能力进行产品化、标准化封装。

这种模式能带来更高的客户粘性、更稳定的经常性收入和更优的利润率,是比传统项目制更具想象力的收入模式。

基于这一新的业务模式,云知声也在计划探索更多元的“第二曲线”。据其本次财报电话会透露:

一方面,公司将推进包括API调用、Token计费等模式的经常性收入体系,使收入结构更加稳定和可预测。

另一方面,在优势赛道中,公司计划审慎评估面向消费者的C端订阅制产品机会,打开企业服务市场之外的全新增量空间。

云知声的年终财报,为AI大模型的赚钱之道,提供了一个清晰的垂直行业样本。

不过放眼整个2026年的AI产业,答案或许正变得更加多元,竞争的逻辑也在发生根本性的转变。

但万变不离其宗的是,技术必须长出肌肉。

AI的上半场军备竞赛已然鸣金收兵,而下半场的商业化马拉松里,领跑阵营,已见雏形。