作者|张谦

运营|陈佳慧

近期,阿里云在一场财报分析师电话会议上宣布了未来五年内“包括MaaS在内的云计算和人工智能商业化收入将突破千亿美元”的目标。

头图|网络公开用图

在这一过程中,吴泳铭提及公司计划实现每年复合增长率高达47%,并预计该业务的年收入从145亿美元起步,连续增长五年。

对比其他竞争对手,例如亚马逊AWS用了八年时间实现了从122亿到1076亿的增长,而谷歌云在去年第四季度的增速虽达到48%,但由于基数较小且仅持续一个季度,因此阿里云的目标显得更为大胆和挑战性。

这一战略并非简单的预测或愿景设定,而是通过设立看似不可能达成的目标来激励公司内部创新和发展,尤其是在这家有着20年历史的企业中重新激发冲刺的动力。

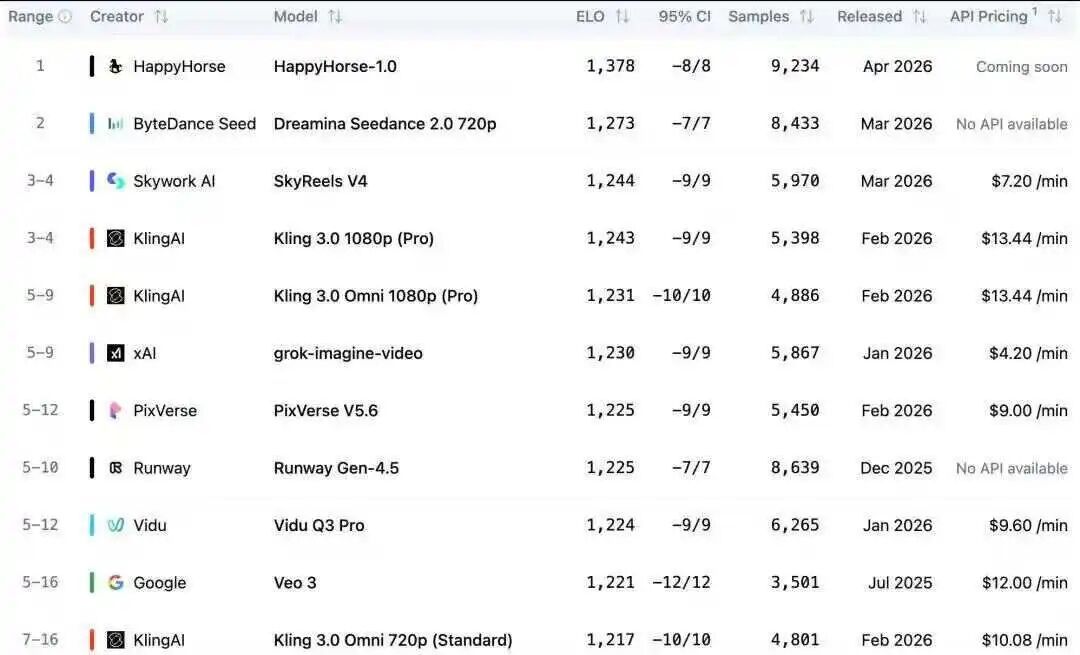

随着时间的推进,“HappyHorse”这一新项目被提上日程。阿里云于4月10日正式确认了这款AI视频生成模型即将进入内测阶段,并计划在同年四月底开放API接口,此举标志着阿里巴巴正式涉足AI视频领域。

HappyHorse

在这个市场中,字节跳动旗下的Seedance 2.0已成为主导力量,但阿里云看到了突破这一垄断的机会。

AI视频制作无疑是当前最具商业潜力的场景之一。据行业数据预测,在未来几年内,中国市场的规模将迅速扩大至数十亿人民币,并在2026年达到200亿元以上的水平。

然而,在过去两年里,阿里云在这个领域几乎缺席了大部分发展进程。

Seedance 2.0自今年二月上线以来,凭借其强大的功能和效率迅速赢得了市场关注。游戏科学创始人冯骥将其誉为“地表最强”;影视飓风Tim也表示它正在改变视频行业的格局。

然而,在这款工具爆红之后,随之而来的是产能限制问题——用户需排队数小时才能获得服务,高级会员的等待时间更是超过三小时。OpenAI关闭Sora服务后,即梦价格连续上涨,并对大客户提出了高额预付款的要求。

尽管如此,漫剧和短剧制作公司仍然大量涌向Seedance 2.0,因为其效率和成本优势远超传统的真人短剧生产方式。到3月底,字节跳动的AI视频服务日消耗金额首次超过了传统真人短剧。

阿里云意识到这是一个迅速切入市场的最佳时机。

“HappyHorse-1.0”在Artificial Analysis Video Arena盲测榜单上崭露头角。阿里官方随后确认,这款产品是由ATH(Alibaba Token Hub)事业群的创新事业部研发,并将于4月底开放API接口供用户使用。

实际上,“HappyHorse”的潜力远不止于此。

根据报道显示,阿里云销售团队已经开始积极开拓AI视频客户资源。他们表示,大模型类客户的盈利前景十分可观,但过去由于技术限制和竞争压力等因素,这些客户多被字节跳动所占据。“HappyHorse”则有望打破这种局面。

目前,“HappyHorse”的内测吸引了大量潜在用户参与其中,其中包括一些日消费金额数十万元的企业客户。

然而,在技术细节上仍存在争议。一位生成式AI基础设施创业者指出,虽然“HappyHorse”在某些测试中表现突出,但在实际使用体验方面可能不及Seedance 2.0。“不过,它的开源潜力仍有待挖掘。”该人士补充道。

另一方面,“HappyHorse”的出现也给阿里云带来了信心。一位接近公司的人士表示:“尽管榜单排名不一定代表真实性能表现,但它确实为销售团队提供了与潜在客户交谈的底气。”

“HappyHorse”拥有流畅的动作、自然的颜色和动态效果,并且支持同步音频生成能力。“天眼查”的数据显示,在篮球视频中,“HappyHorse”能够逼真地模拟球体物理运动以及环境声音,为用户提供更加沉浸式的体验。

尽管在人物细节描绘与多镜头叙事方面,“Seedance 2.0”仍占优势。但是目前市面上大多数“HappyHorse”的实例视频长度都在10秒左右,大规模内测和产品正式上线后的用户体验反馈将至关重要。

双线并进

开源与商业的赛马

“HappyHorse”的研发部门归属显示了阿里巴巴内部的战略布局。

阿里巴巴于今年三月成立了Alibaba Token Hub(ATH)事业群,并将其下辖五个业务线整合到了一起。其中,“HappyHorse”由AI创新事业部负责开发,其负责人是前快手副总裁张迪。

通义万相和“HappyHorse”的发展路径有所不同:前者侧重于开源技术生态的建设;而后者则更注重商业应用场景及客户转化过程中的实际收益考虑。

这种并行发展的策略既有内部竞争意味,又为各自项目提供了发展空间。“HappyHorse”可以被视为阿里云MaaS战略的一个缩影。

一年半前,大多数云计算厂商的销售人员对于MaaS业务模式能否盈利持怀疑态度。由于模型价格战使得Token单价降至成本线以下,加上技术尚未成熟导致应用场景模糊不清,大客户对这类服务的兴趣不高。

阿里云和腾讯云在去年甚至没有将MaaS纳入考核范围之内。

但转折点出现在了2025年下半年。随着智能代理软件的兴起,Token消耗量急剧增加,同时多模态技术的发展进一步拓宽了应用场景。“HappyHorse”的推出恰逢其时,为阿里云带来了新的增长机会。

吴泳铭透露,阿里云MaaS平台在过去三个月内实现了6倍的增长,并预计未来将成为公司最大的收入来源之一。

“HappyHorse”让阿里云在视频生成市场中拥有了更多筹码。销售团队的客户分类依据也从传统的金额标准转向了基于Token消耗量的新体系。

此举不仅有助于吸引新客户,还为现有用户提供了一条更灵活的服务路径。“摩根大通”的分析指出,如果阿里云在未来五年内达成千亿美元收入目标,仅云计算业务的价值就可能达到4000亿美元——这远高于公司当前约3000亿美元的总市值。

对于阿里巴巴而言,“HappyHorse”项目的成功与否将直接影响其未来的发展方向。随着API接口在四月底开放,这款产品将迎来首次大规模实战检验的机会。

平头哥的底牌

自研芯片背后

吴泳铭在财报电话会议中强调:“我们没有退路,要么勇往直前,要么等待被市场重新定义。”

“HappyHorse”的问世无疑是公司冲刺目标的最新信号。然而,真正决定这场冲锋能否胜利的因素还在于这款产品是否能够在实际应用中展现出足够的竞争力和价值。市场期待着这一答案的到来。

芯片自研的意义不仅是成本可控,更是定价话语权的掌握。当全球AI算力供应链涨价,阿里云可以更有底气地调整价格,而不至于被上游绑架。

HappyHorse的出现,让这种垂直整合有了新支点。如果视频生成模型能大规模跑在平头哥芯片上,阿里将掌握从训练到推理的完整成本控制权。但产能瓶颈是现实约束。天眼查媒体综合报道显示,目前阿里云AI算力供给处于供不应求状态,部分区域行业线已提前完成2026财年销售目标。47万枚出货量“听着大,但放在全国AI算力需求里,占比还很小”,一位芯片行业人士分析。

而HappyHorse的内测和即将开放的API,将是平头哥芯片承载大规模视频生成任务的首次实战检验。效果能否兑现、客户能否留存、成本能否优化,三者环环相扣。

阿里的豪赌

身份认同与估值确认始

47%的年均复合增长率,意味着每年要新增近半个当年的阿里云。但传统云市场增速已大幅放缓,友商价格战持续施压。

更隐蔽的威胁是MaaS成为入口。客户从MaaS切入后,往往顺势采购计算、存储等基础云资源。火山引擎借此打破“难以进入客户采购名单”的困境——先通过模型服务建立关系,再向底层延展。

HappyHorse的推出,让阿里也能打这张牌。销售团队已经拉好内测客户名单,其中不乏日消费几十万级别的视频生成企业。如果这些客户能在内测中验证效果,后续的云计算、存储、大数据产品将顺理成章地跟进。

但客户迁移成本不容忽视。Seedance 2.0经过两个月积累,已在大量工作室生产流程中扎根。即便效果相当,换工具也意味着重新适应。HappyHorse能否提供足够的差异化价值,是撬动迁移的关键。

摩根大通的测算颇具诱惑:若阿里云五年实现1000亿美元收入且获得合理估值,仅云业务价值可达4000亿美元——远高于阿里当前约3000亿美元的整体市值。

在证明1000亿美元目标不只是口号外,更大的命题是身份认同。阿里究竟是“有云的电商公司”,还是“有电商的云公司”?本质上是一次科技股的身份声明。

组织层面,阿里习惯用“高目标倒逼”激活变革。“取其上者得其中”,哪怕最终未达1000亿,也可能逼出800亿的结果。

4月30日的API开放,将是HappyHorse的首次大考。是成为“Seedance杀手”,还是又一个“高开低走”的故事,市场即将给出答案。

吴泳铭在财报电话会的最后说了一句话:“我们没退路。要么冲上去,要么等着被重新定义。”

HappyHorse的嘶鸣,是这声冲锋号的最新回响。但冲锋之后能否胜利,取决于那匹小马能不能真正跑起来。