近期美国、以色列和伊朗之间的紧张关系加剧,导致全球股市特别是亚太地区股市遭受重创,主要股指迅速下滑,市场普遍表现出强烈的恐慌情绪。

专家分析称,此次冲突与特朗普政府之前引发的贸易战或政策争议有别,使得投资者难以期待短期内局势会有所缓和。因此,市场的波动性显著增加,传统的避险资产也未能幸免于难。

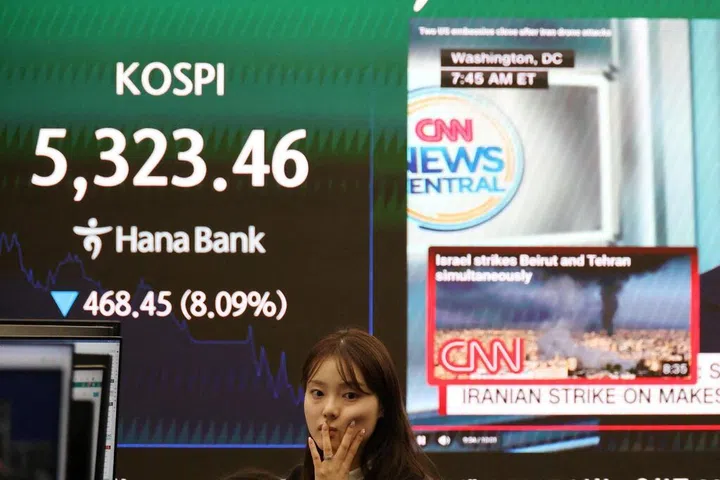

MSCI亚太指数在星期三(3月4日)下跌了3.17%,创下近期新低。其中,韩国股市受到的冲击最为严重,盘中一度触发熔断机制,收盘时KOSPI指数大幅下挫至12.06%,为自2008年金融危机以来的最大单日跌幅。

台湾加权股价指数当天下跌了4.35%,创下历史第三大跌幅。与此同时,东南亚、日本、香港和中国大陆的股市也未能幸免于这场抛售潮,均呈现不同程度的下滑态势。新加坡海峡时报指数最终收跌2.11%。

国际原油价格与能源成本继续攀升。布伦特原油期货在当天傍晚突破每桶83美元大关,创下自2024年7月以来的新高;欧洲天然气价格较冲突爆发前大幅上涨了70%。

贵金属市场同样经历了波动,现货黄金从跌势转为上升,盘中涨幅接近2%,而此前由于美元走强以及通胀预期升温的影响,金价曾一度下滑约4%。同日,现货白银的价格也攀升了2.4%,白金和钯金的涨幅则分别达到近2%。

投资者在评估中东局势升级可能带来的长期影响时,纷纷调整投资组合以应对潜在的风险。

据盛宝银行(Saxo)策略师查娜娜分析,当前亚洲市场的跌势加剧,反映出市场已经将这场冲突视为一个持续时间较长的事件,并开始为其定价。

“投资者不再把中东局势当作短暂的新闻冲击来对待,而是准备应对一场可能延续较长时间的冲突及其带来的外溢风险。”

施罗德(Schroders)基金经理马维尔表示,如果霍尔木兹海峡长期受到干扰,原油及其他大宗商品的价格将面临显著上涨压力。原因是缺乏能够迅速填补供应缺口的替代来源。

他预测,若关键海峡受限持续四至五周,油价或涨至每桶100至120美元;如冲突延续数月,则可能突破历史高位,达到150至200美元区间。

在所有亚太市场中,日本和韩国股市受到的打击尤为严重。星展集团经济学家马铁英认为,中东局势可能导致这两个国家陷入类似滞胀的局面。

马铁英指出,日韩两国高度依赖能源进口,大量原油和液化天然气来自中东地区。若能源价格持续上涨,将推高进口成本,削弱家庭购买力,并增加制造业生产开支。

本周金价曾出现下跌趋势。查娜娜认为,在当前市场环境下,投资者可能处于“能卖就卖”的阶段,流动性需求促使他们抛售各类资产,包括贵金属在内的避险资产也未能幸免。

她进一步指出,在局势未见明显缓和迹象的情况下,传统避险资产难以有效发挥其应有的作用。各种资产之间的相关性上升表明市场仍在寻找真正可靠的避风港。

她补充,在当前市况下,传统避险资产也未能有效发挥避风港作用。衡量各资产走势方向异同的相关性上升,显示市场在未看到局势降温或能源与通胀冲击出现明确上限之前,难以找到真正可靠的避险去处。