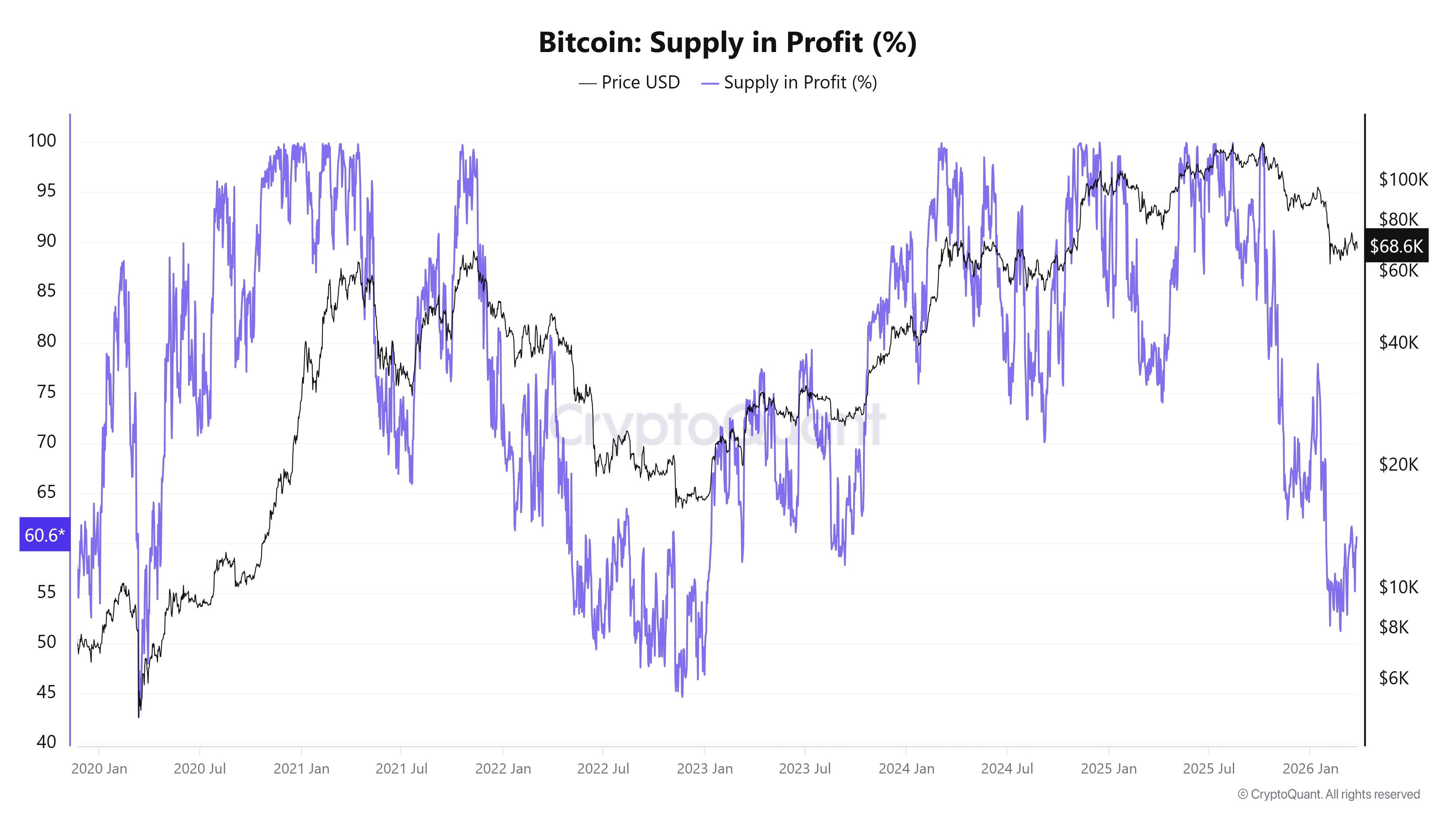

在周四,比特币的获利总供应量达到了60.6%,继续在一个历史周期性重置的区间内运行。此前,该指标在2月5日降至50.8%,这是自2023年1月2日以来的最低点,当时许多持有者处于盈亏平衡或亏损的状态。

在过往的周期中,类似的情况出现后通常会迎来强劲的上涨趋势。例如,2023年1月,比特币的价格为1.6682万美元,获利水平为51%,随后在2025年上涨至12.6万美元,涨幅达到了655%。

类似的状况还发生在2020年3月,当时比特币的获利总供应量跌至50%以下,价格约为6500美元,之后在2021年涨至6.9万美元。

当前,比特币的获利水平回到了上一轮市场周期的底部。

过去五年里,50-60%的获利区间反复出现,这标志着大量持有者接近比特币成本价格的时期,这会压缩全网的未实现收益,并降低在疲弱行情中抛售的动力。

需要注意的是,该指标并不能准确预测价格底部。它仅确定了一个长期持有可以产生高回报且下行压力较小的区域。

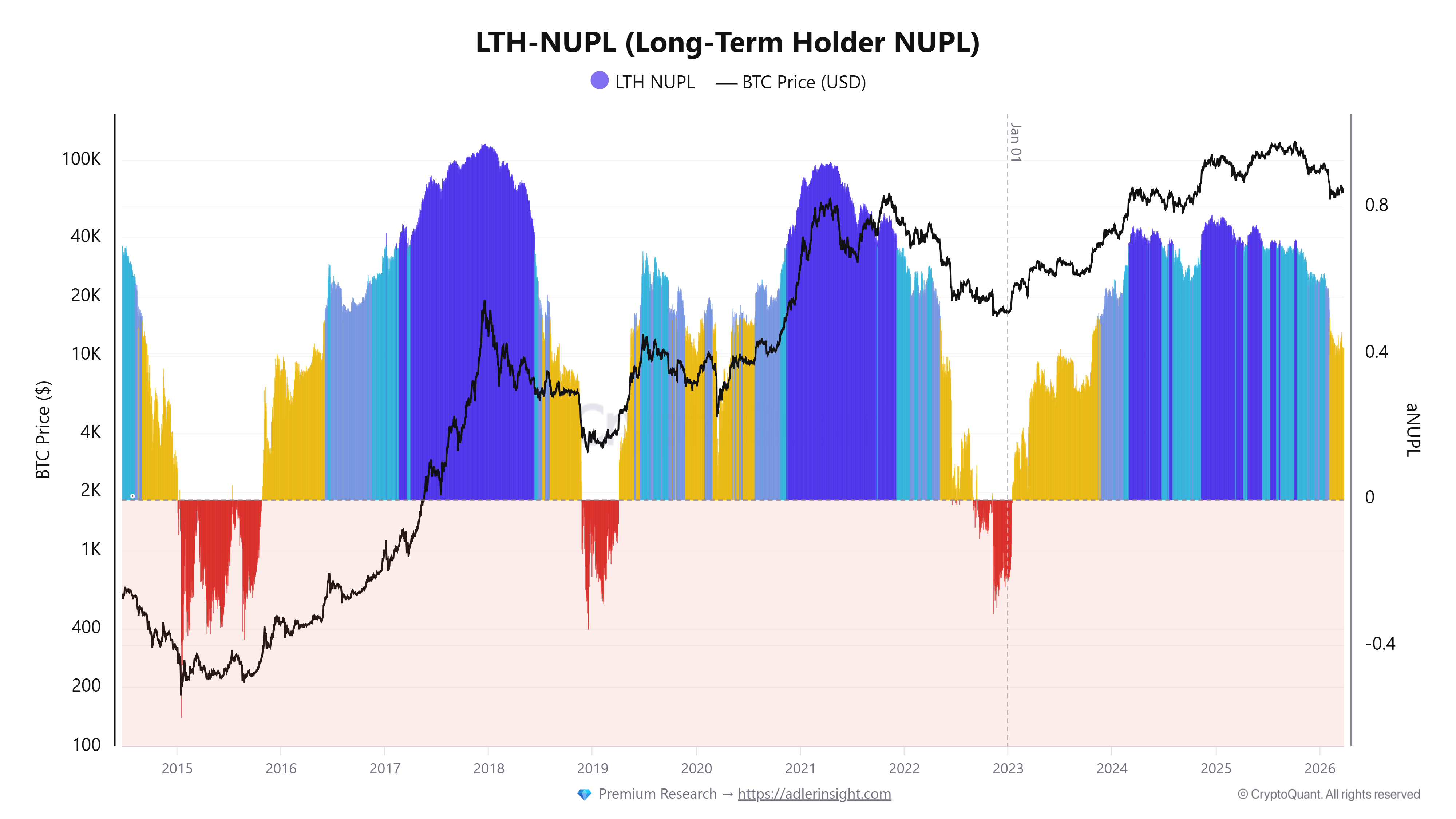

在过去的周期中,比特币价格的底部通常会在长期持有者净未实现盈亏(LTH-NUPL)指标转为负值时出现。这种情况曾发生在2015年、2018年和2022年的熊市期间,表明长期投资者处于亏损状态。

然而,目前的LTH-NUPL读数接近0.40,这意味着尽管总的供应获利率已降至周期低点,长期持有者依然处于较高的获利状态。

这种差异反映了市场环境的变化。如今,越来越多的比特币由企业机构和现货ETF持有,这些机构合计控制着约15.8%的流通供应量,即约3319677枚比特币。

这些市场参与者通常持有时间更长,对短期价格波动的敏感性较低。

因此,尽管比特币市场的获利空间被压缩,但并未引发2015年、2018年和2022年周期中长期持有者被动抛售的同等压力。

这种转变解释了为何获利供应总量可能重新回到历史累积区间,而长期持有者的盈利能力依然保持在较高水平。

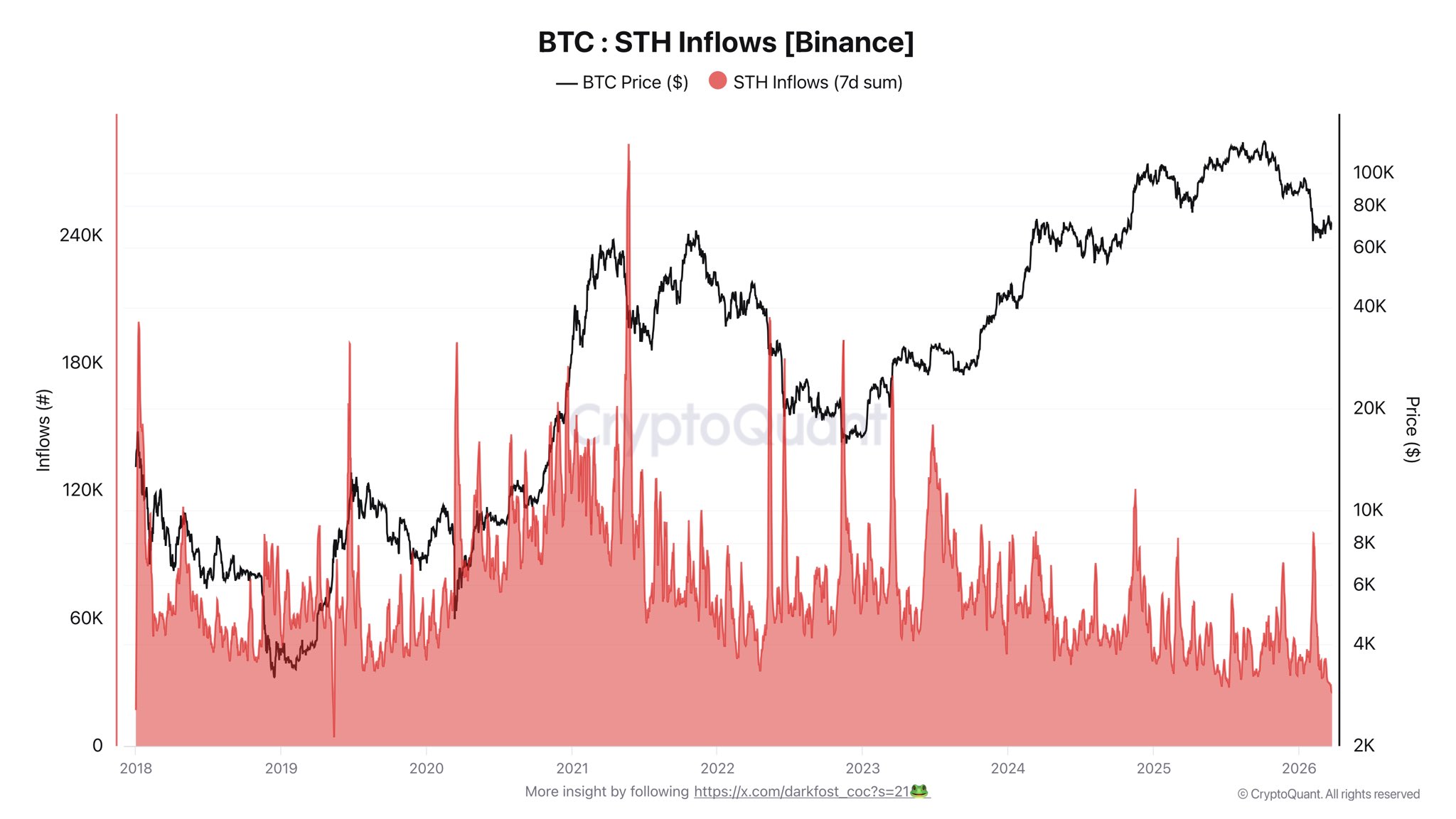

比特币交易所的流量与估值模型保持一致。

3月25日,短期持有者流向币安的比特币数量降至25000枚。加密分析师Darkfost表示,“这是市场的新低,相比2月初抛售期间的约100000枚比特币大幅下降”。这表明新近入市的投资者的反应性抛售已经明显减少。

同时,加密分析师GugaOnChain指出,估值模型有助于识别比特币潜在的深度压力区域。历史上,类似的市场价值与实现价值比(MVRV)低于1、NUPL低于-0.2以及Puell Multiple接近0.35等指标,往往出现在散户压力较大的低估阶段。

尽管这些技术指标无法精确预测市场底部,但它们能够突出下行风险的限制,并揭示出长期向上的潜力,从而提供对整体市场定位更清晰的视角。

相关推荐:Mezo借助Aerodrome推动在Base上进行代币交易,助力比特币(BTC)DeFi市场复苏。