导语

当前体育市场的不断演变迫使这家历史悠久的德国品牌不得不进行自我革新。

作者丨Kim

图片丨来自网络

最近一周,体育新闻的焦点无疑是F1中国大奖赛。

23万现场观众创下了上海举办赛事近20年来的最高纪录,再次证明了F1在中国市场的热度持续上升。

随着引擎的轰鸣声在上海回响,F1不仅为赛车爱好者带来了狂欢,也是一场品牌曝光的营销盛宴。从赛事官方服装到法拉利、迈凯轮车队的装备,彪马作为F1官方合作伙伴,其身影几乎无处不在。

同时,彪马在中国市场上的营销活动也在紧锣密鼓地进行中,通过签约歌手单依纯和演员张凌赫,试图通过娱乐文化触达年轻消费者。

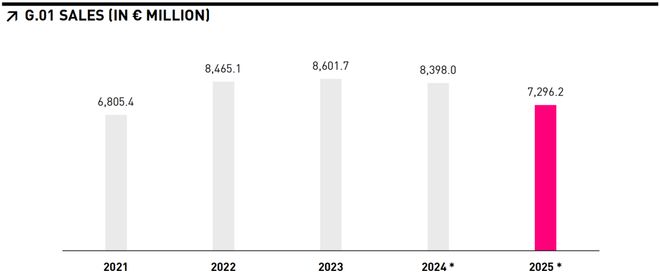

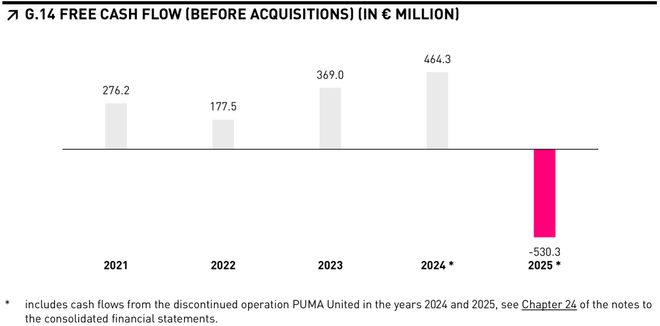

然而,尽管F1赛道和娱乐秀场的聚光灯璀璨夺目,却未能照亮彪马财务报表上的阴霾。该公司在2025财年转亏为盈,净亏损达到6.46亿欧元(约51亿元人民币),创下了公司历史上最大的年度亏损。

管理层将这一年定为“重置之年”,旨在通过清理渠道、调整库存和重塑品牌形象为未来的增长奠定基础。2026年则被视为“过渡之年”,期间公司将继续经历转型的不确定性。

在体育用品市场不断变化的背景下,这家历史悠久的德国品牌不得不进行一场自我修复的旅程。

由盈转亏,反映出多年来的低迷表现

彪马多年的收入增长但利润下滑的现象,终于在2025年显现出了严峻的财务状况。

2025财年,尽管全球市场普遍面临压力,中国市场的直销业务依然实现了增长。这种变化一方面反映了品牌渠道结构的调整,另一方面也体现了中国市场对运动生活方式产品的持续需求。

值得注意的是,中国市场不仅为彪马提供了销售规模,还提供了一套成熟的零售策略。近年来,安踏体育在多品牌运营方面的成功经验,尤其是在FILA品牌重塑和高端户外品牌本土化方面,已经引起了广泛关注。

为了在激烈的全球运动用品市场中站稳脚跟,彪马需要重新审视自己的品牌定位。

在2026年的体育大年中,公司希望先修复品牌形象和经营体系,而不是急于恢复增长。

中国市场的重要性被明显放大,一方面是因为它具有一定的增长潜力,另一方面是因为它提供了一套成熟的零售方法论。

近年来,安踏体育在多品牌运营方面积累了丰富的经验,尤其是在FILA品牌重塑和高端户外品牌本土化方面,已经得到了广泛认可。

在产品层面,彪马也在尝试重新强化其在专业运动领域的基础。

近两年,彪马在足球领域重新增加了资源投入,不仅与葡萄牙国家足球队合作,还成为英超的官方比赛用球提供商。这种回归对于一个曾经以足球装备起家的品牌来说,是一种重新连接自身传统的方式。

同时,彪马也在训练领域寻找新的增长点。近年来,Hyrox体能赛事逐渐形成了一个结合跑步、力量训练与功能性装备的运动生态系统。通过赞助赛事和开发相关装备,彪马试图在这一新兴运动场景中建立更清晰的专业形象。

在研发方面,彪马也开始加强与中国供应链的合作。2026年,该公司宣布与苏州申赛新材料股份有限公司建立联合实验室,以推进NITRO™中底材料等技术的研发。这一布局有助于缩短产品开发周期,并提高供应链的灵活性。

想做潮牌的运动品牌

当然,这些举措目前仍处于起步阶段,短期内难以显著改善公司的整体财务状况。事实上,管理层已经给出了较为保守的2026年预期:在继续削减低质量批发业务的情况下,销售额可能仍会小幅下滑,盈利能力的恢复也需要时间。

但从长期来看,这种“先修复、再增长”的策略或许是必要的。

在当前的全球运动用品市场中,品牌之间的竞争已经不再只是规模的较量,而是品牌定位、产品节奏与零售能力的综合比拼,行业正在进入一个更加精细化的阶段。

对于一家自1948年创立的老牌公司而言,找回节奏比跑得快更为关键。如果能够确立一个不再摇摆的品牌逻辑:以专业运动为根基,向上生长潮流文化,那么2025年的亏损,或许只是转型路上的一笔学费。

但随着时间的推移,这种优势逐渐削弱。最明显的变化,是顶级资源的流失与投入节奏的不稳定。

以国家队赞助为例,彪马在2006年前后曾赞助超过十支世界杯参赛球队,但随着竞争加剧,一些关键资源逐渐被竞争对手拿走。像是法国国家足球队在2011年改投耐克,成为行业内标志性的一次品牌转移。

当然,彪马并没有完全退出这场竞争。近年来品牌仍然赞助了葡萄牙国家足球队以及英超的官方比赛用球,并与多家欧洲俱乐部保持合作。但从整体规模和影响力来看,其足球资源已经明显少于两大竞争对手。更关键的是,品牌在不同周期之间的投入缺乏连续性,很难形成长期稳定的竞技叙事。

类似的情况也出现在跑步和训练等品类。

过去几年,彪马确实在技术层面做出了一些尝试。例如NITRO™氮气中底技术在专业跑鞋领域获得过不错的评价,一些竞速鞋在实验室测试中表现突出。但问题在于,这些产品往往定位过于极端,知名的跑鞋评测机构RunRepeat将FAST-R NITRO Elite 3形容为“有史以来最激进的超级跑鞋之一”,并明确指出其“极度不稳定”“不适合后掌跑者”“对大多数跑者而言并非最佳选择”。

与此同时,品牌产品体系本身也显得过于分散。彪马管理层曾多次表态要“减少SKU数量以聚焦核心单品”。

这一表态恰恰折射出品牌正深陷产品繁杂、爆款缺失的困境,很难像竞争对手那样集中打造核心单品。例如耐克的Pegasus系列或阿迪达斯的UltraBoost,都在消费者心中形成了稳定的产品符号,而彪马却缺乏类似的长期爆款。

如果从更长的时间尺度来看,彪马在专业运动领域逐渐失去优势,与其品牌战略的另一条路径也有关——向生活方式与潮流市场的转型。

这种转型在最初其实并非问题。相反,它曾一度成为彪马重新崛起的重要动力。

1993年,彪马迎来了一位年轻的首席执行官——Jochen Zeitz。这位来自快消行业的管理者,为当时仍处在低谷中的品牌注入了新的思路。在他的主导下,彪马开始逐渐弱化“纯粹运动品牌”的单一定位,转而强调运动、时尚与生活方式的融合。

在这一时期,品牌开始频繁与时尚设计师和跨界品牌合作。例如与Jil Sander的联名设计、MINI的跨界合作,都在当时引发了不小的关注。运动鞋不再只出现在赛场或训练场,也被带进时装周和街头文化场景。

这种策略在商业层面取得了明显成效。数据显示,到2003年,彪马的销售额同比增长约40%,净利润几乎翻倍。品牌从90年代初濒临衰退的状态中迅速恢复活力。

进入2010年代,彪马再次在潮流赛道上尝到了甜头。2014年,品牌宣布与流行歌手蕾哈娜达成合作,邀请她担任女装系列创意总监。次年推出的Fenty by Rihanna系列中,一款名为“Creeper”的厚底休闲鞋迅速走红市场,并在2016年被Footwear News评选为“年度之鞋”,甚至击败了当时声量极高的Yeezy Boost 750。

从商业传播的角度来看,这些案例证明了彪马在潮流文化中的敏锐度——通过明星、设计师和跨界合作,品牌一度成功吸引了大量年轻消费者。

但与此同时,随着联名与时尚合作不断增加,彪马在消费者心中的核心形象逐渐从“赛场装备”向“潮流单品”倾斜。而问题在于,对于一家运动品牌而言,潮流通常需要建立在专业运动能力之上。

在新一轮的行业周期中,全球运动消费的审美正在逐渐发生变化。越来越多消费者开始推崇“运动即美”的理念:功能性、科技含量等专业标签,反而成为潮流文化的重要组成部分。无论是耐克、阿迪达斯,还是新锐的Hoka、On昂跑,都在强化一种逻辑——潮流的根基仍然来自赛场。

在这种趋势下,如果专业能力的积累不足,潮流产品的生命周期往往会更短,也更容易被新的流行元素所替代。

某种程度上,这也解释了彪马近年来在潮流市场逐渐失去话题度的原因。当新的设计趋势不断出现,而品牌在专业运动领域缺乏持续投入时,潮流产品就难以获得长期的文化支撑。

例如品牌先后在2023年高调迎回蕾哈娜,2025年又携ROSÉ力推Speedcat,两度押注顶流,却再难复刻当年的爆款神话。

与此同时,渠道与库存层面的压力进一步放大了这种问题。事实上,在部分亚洲市场,Speedcat确实一度成为热门单品。

但问题在于,品牌并没有很好地控制这一产品的释放节奏。按照潮流品牌惯常的操作逻辑,一款档案鞋型通常会通过限量联名、小规模发售以及核心渠道逐步建立话题度,然后再向大众市场扩展。

但在彪马此前的体系中,由于批发渠道占比过高,产品往往很快进入大规模铺货阶段,甚至伴随折扣销售。当一款本应具有潮流象征意义的产品过早出现在折扣渠道时,其“稀缺性”与“文化感”便难以维系。

当专业基础不足、潮流周期缩短,再叠加渠道结构带来的库存压力时,品牌的市场表现就容易陷入一种循环:为了消化库存而扩大折扣,而折扣又进一步削弱品牌的溢价能力。长期来看,这种状态不仅影响销售结构,也会反过来模糊品牌的整体形象。

在专业与时尚两条之间,彪马始终找不到明确的方向:既希望保留竞技运动领域的传统,例如在足球、赛车等项目上的长期布局,又不断尝试通过街头文化、明星合作与潮流设计吸引年轻消费群体。

这种策略本身并非不可行,许多成功的运动品牌都在同时经营专业运动与生活方式。但关键在于,它需要长期稳定的投入和清晰的品牌叙事,让两者形成合力:消费者既能在赛场上看到技术积累,也能在街头文化中感受到设计表达。

相比之下,彪马在过去几年的资源配置与市场节奏上显得略为反复:专业领域的投入缺乏持续性,潮流产品的周期又容易受到趋势变化影响,使得两条路径始终难以真正汇合。

至于CEO Arthur Hoeld曾多次提到公司内部的组织管理问题,例如产品、营销与销售部门之间的协同效率不足,某种程度上也确实影响了品牌的执行效率。但在更宏观的层面上,这更像是管理层试图修补的管理议题,而不是造成当前困境的根本原因。

因此,从更长的周期来看,彪马当前所面对的挑战,并不仅仅是一次短期的经营波动,而是对品牌身份的重新确认。

在今天竞争愈发激烈的全球运动品牌版图中,这家德国公司需要重新回答一个问题:彪马究竟希望成为一家什么样的运动品牌。

在中国寻找新的支点

管理层将2026年这个体育大年定义为“过渡之年”,某种意义上也意味着,公司短期内并不急于恢复增长,而是希望先修复品牌形象与经营体系。

在这一过程中,中国市场的重要性被明显放大。

从全球业务结构来看,大中华区在彪马整体营收中的占比并不算高,并且营收也同比有所下滑,但却是少数仍然保持一定增长潜力的市场之一。

2025财年,在全球销售普遍承压的背景下,中国市场的直营业务仍然录得增长。这一变化背后,一方面是品牌在渠道结构上的主动调整,另一方面也反映出中国消费市场对运动生活方式产品的持续需求。

更重要的是,中国市场提供的不仅是销售规模,还有一套成熟的零售方法论。

近年来,安踏体育在多品牌运营上的经验已经得到广泛关注。无论是对FILA在中国的重塑,还是对始祖鸟、萨洛蒙等高端户外品牌的本土化运营,安踏都逐渐形成了一套成熟的打法。

事实上,彪马在中国市场已经开始尝试类似的路径。例如通过微信小程序、电商平台与会员体系构建私域流量,使品牌能够直接触达消费者,并在一定程度上摆脱对大型促销活动的依赖。与传统批发模式相比,这种直营导向的零售体系不仅能够提高客单价,也更有利于品牌维持价格纪律。

在产品层面,彪马也在尝试重新强化专业运动的基础。

近两年品牌在足球领域重新增加了资源投入。除了与葡萄牙国家足球队的合作之外,彪马还成为英超的官方比赛用球。对于一个曾经以足球装备起家的品牌来说,这种回归某种程度上也是重新连接自身传统的一种方式。

与此同时,品牌在训练领域也开始寻找新的增长点。近年来迅速走红的Hyrox体能赛事,逐渐形成了一个结合跑步、力量训练与功能性装备的运动生态。彪马通过赞助赛事和开发相关装备,试图在这一新兴运动场景中建立更清晰的专业形象。

在研发端,品牌同样开始加强与中国供应链的合作。2026年,彪马宣布与苏州申赛新材料股份有限公司建立联合实验室,用于推进NITRO™中底材料等技术的研发。这一布局既有助于缩短产品开发周期,也在一定程度上提高了供应链的灵活性。

当然,这些举措目前仍处于起步阶段,很难在短期内改变公司的整体财务表现。事实上,彪马管理层已经给出了相对保守的2026年预期:在继续削减低质量批发业务的情况下,公司销售额可能仍然会出现小幅下滑,而盈利能力的恢复也需要时间。

但如果从更长的周期来看,这种“先修复、再增长”的策略或许是必要的。

在当下的全球运动用品市场中,品牌之间的竞争已经不再只是规模的竞争,而是品牌定位、产品节奏与零售能力的综合比拼,行业正在进入一个更加精细化的阶段。

站在彪马的角度来看,当下最紧要的或许不是再造一个爆款,也不是押注某一场赛事,而是确立一个不再摇摆的品牌逻辑:以专业运动为根基,向上生长潮流文化。如果这一逻辑能够落地,那么2025年的亏损,或许只是转型路上的一笔学费。

毕竟,对于一家1948年启程的老牌公司而言,找回节奏,比跑得快更重要。