阿里的市场定位正在发生变化。

4月27日,阿里旗下的HappyHorse1.0版本开始进行灰度测试。这款产品在视频生成领域中展现出强大的竞争力,以其电影级的画面质感、流畅的镜头切换以及逼真的面部表情而备受瞩目。

几日前,“千问”首次公开了其“AI办事”功能,并与东方航空达成了合作意向。据The Information报道,阿里和腾讯正就投资DeepSeek进行商谈,后者估值为200亿美元,两家公司合计出资18亿美元,这是阿里第一次以战略投资者的身份进入国产大模型的核心圈。

阿里在AI领域的叙事逐渐增强。

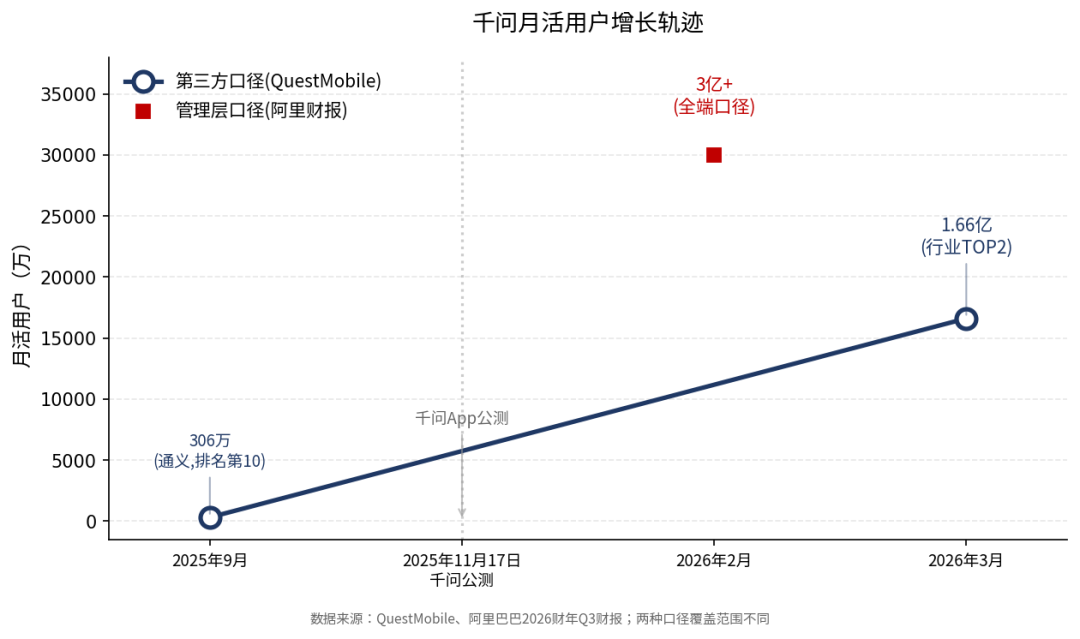

据QuestMobile统计,截至2026年3月,“豆包”、“千问”和“DeepSeek”的月活跃用户数分别达到3.45亿、1.66亿以及1.27亿。

尽管“千问”不是用户最多的AI产品,但它却是增长速度最快的。从2025年11月启动公测至2026年3月,其活跃用户数便由第十名跃升到了第二位,仅用了半年时间就实现了这样的成绩。

今年三月中旬,阿里宣布“千问”全端MAU突破了3亿大关。虽然QuestMobile追踪的是原生AI应用程序的使用情况,而阿里的统计口径则包括更广泛的产品线,但无论采用哪种方式衡量,“千问”的表现都已跻身行业前列。

然而,阿里在香港股市的表现却从1月底的高点回落至当前水平,美股价格也徘徊在130美元左右。

自今年以来,AI概念股如智谱和Minmax等公司的股价曾一度大幅上涨。尽管阿里的AI业务正在加速发展,但其市场估值却没有相应地提升。

一

被锁死的估值锚

接下来分析一下阿里目前的估值状况。

2026年4月,阿里的美股市盈率在22至26倍之间波动(基于过去四个季度的摊薄ADS每股收益)。尽管这一数字看似较为合理,但若进行横向比较,则会发现存在显著差异。

将阿里与美国其他科技巨头对比,如亚马逊和谷歌,阿里的市盈率约为22-26倍。即使取其上限值26倍,也仍然低于上述两家公司。此外,由于过去参与了外卖市场的激烈竞争,阿里近年来的实际利润水平受到了一定的影响。

同样是科技、电商与云计算业务并行的混合型企业,为何阿里的市盈率会显著低于亚马逊?

从国内同行的角度来看,腾讯和阿里的估值大致相当,且AI业务均未获得市场认可。这表明阿里在全球科技公司的定价区间内处于较低位置。

因此,阿里的被低估可以归结为两个层次:一是受到中概股整体市场的拖累;二是云服务与AI业务未能独立定价。

更直接的比较可以从云业务的估值角度出发。亚马逊AWS和微软Azure的2025年市销率分别为10至12倍,而根据招商证券的数据,阿里云在2026财年的市销率为3-4倍(基于淘宝天猫10倍市盈率计算)。这意味着在美国市场与中国市场之间的定价差距明显。

电商领域的压力也限制了阿里的估值提升。尽管淘天集团贡献了阿里巴巴最大的利润来源,但中国整体电商市场的增速已接近饱和点。拼多多和抖音近年来分别通过百亿补贴和直播带货的方式抢占了一部分市场份额,导致竞争加剧,增长放缓。即时配送服务的激烈价格战也在消耗大量资金。

由于电商业务增长放缓以及利润率承压,加上尚未独立定价的云业务及未明确收益来源的人工智能部门,阿里的整体估值受到了限制。

二

自4月以来,阿里股价因AI叙事(如HappyHorse、千问“AI办事”功能和DeepSeek投资)而短暂上涨至26倍市盈率水平。但缺乏具体硬性数据支撑,比如单独披露的AI收入、活跃用户数及利润率等信息后,股价又回落到了22倍区间。

阻力来自三处。

重估的过程不会一蹴而就,也不会仅凭一份财报就能完成。然而,目前市场的估值锚已经开始发生变化。

这种现象表明市场正在等待更多明确的数据来支持阿里估值的重估。

从HappyHorse 1.0到“千问”的AI办事功能,再到入股DeepSeek成为国产大模型生态系统的核心参与者,以及3月13日基础设施REIT分拆获得港交所确认等事件,这些迹象均预示着阿里正逐步积累市场信心。

市场重估不会在一夕之间完成。相反,它将是一个渐进的过程,需要通过一系列具体的财报披露来实现。

估值锚的漂移不是一蹴而就的事情,而是逐渐发生的变化过程。

当前阿里所面临的挑战是证明其电商基本盘能够持续稳健发展,同时展示出AI收入的增长潜力以及云服务业务在转向全栈人工智能后仍能保持利润率的能力。

三

价值重估的三个触发点

历史上每次成长股重估都遵循着类似的模式:数据逐渐公开、卖方分析师调整估值模型、买方投资者逐步改变仓位配置,最终股价用数月至半年的时间完成重新定位。

亚马逊在2015年至2017年间从传统市盈率逻辑转向以AWS为核心的分部估值就是这样一个典型例子。这一转变并非一蹴而就,而是需要一定时间来消化和验证新的信息。

目前阿里正处于这样的发展阶段:市场已经看到了一些正面的信号,但还需要更多的证据来支撑其估值重估的可能性。

股价波动正是反映了这种预期与现实之间的差距。每当AI相关的消息推动股价短暂升高后,缺乏具体硬性数据支持便会导致回落至当前水平。

阿里未来的市值能否得到提升,关键在于它是否能够持续提供足够的证据来证明其业务转型成功,并获得市场的广泛认可。

总之,尽管阿里的估值锚已经开始漂移,但真正的重估仍需时间通过一系列具体财务数据的披露逐步实现。这将是一场持久战,需要阿里及其管理层付出不懈努力才能达成目标。

横向看,AWS稳态增速已降到17-19%,微软Azure约30-33%,阿里云36%在全球云大厂里是最快的之一。如果阿里云能连续两个季度把增速稳定在35%以上,市场会被迫承认一件事:这不是一家20%增速的中国云厂商,而是一家AI驱动的、增速向海外头部看齐的全栈云公司。PS倍数从3倍挪到6倍,估值就会多出数百亿美元。

第三个是AI收入的单独披露。

这一点最关键,也最不受阿里自己控制。单独披露意味着阿里要把AI从云业务里拆出来,给一个清晰的收入口径和增长曲线。

吴泳铭在最新一季电话会上宣布五年1000亿美元的云和AI商业化目标,首次把"AI"和具体数字挂钩,是一个信号,但信号不是披露,真正的披露动作,最可能出现在下一个完整财年的年报里,或者某个节点的投资者日上。一旦数字亮出来,即使只是管理层给出的前瞻性区间,市场也会立刻用PS倍数重新定价。

四

如果重估发生,估值怎么算

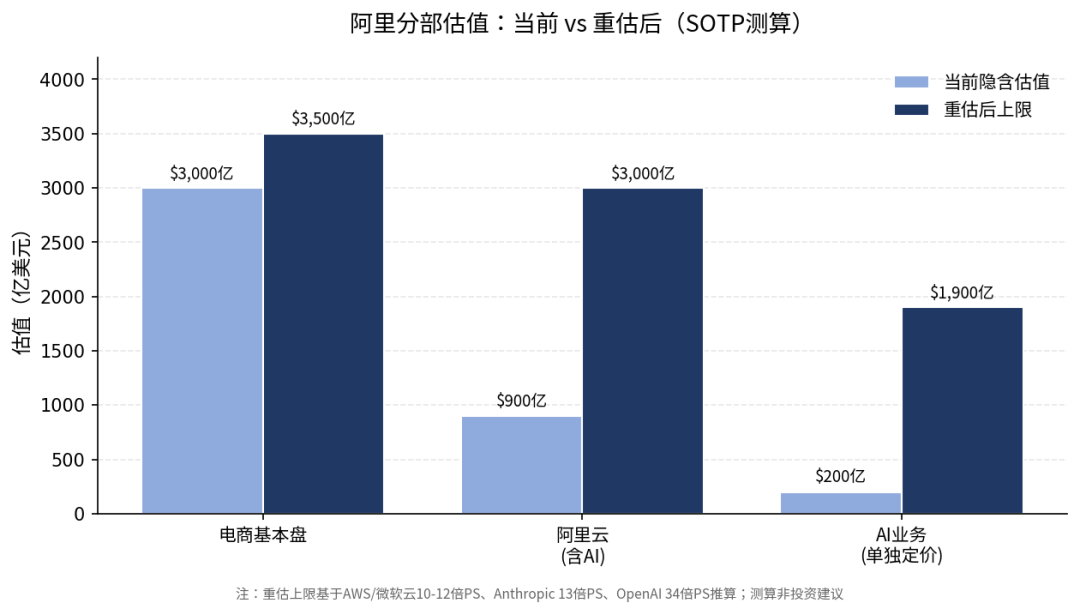

分部估值法(SOTP)是市场现在给阿里算账的主流方式。拆开来看:

淘天集团、本地生活、国际电商、菜鸟,按PE给,合计大约对应4500-5500亿港币估值区间。高盛、摩根士丹利、摩根大通给阿里的目标价里,电商部分对应的估值锚差别不大,分歧主要在云和AI。

阿里云单独算,2026财年预计收入为1900-2000亿人民币规模,如果按招商证券此前给的3-4倍PS,约6000-8000亿人民币;如果市场承认它在追AWS,PS抬到6-7倍(还不到AWS、微软云10-12倍区间的一半),估值会飙到1.2-1.4万亿人民币,相当于凭空多出4000-6000亿人民币。

AI资产单拆更刺激。假设阿里AI相关产品收入(包含千问+通义开源变现+平头哥+ATH多模态)占阿里云总收入的20-25%,即年化400亿人民币上下(约55-60亿美元)。如果按Anthropic的13倍PS给,这块AI资产约720-780亿美元。

但这两种算法不能简单相加,AI收入本来就在阿里云收入里,把云按PS估过一遍,再把AI单拆出来按更高倍数加一遍,数字会被注两次水。正常的算法是二选一:要么把AI算在云里,让云的PS整体抬升;要么把AI从云里拎出来单独定价,云的剩余部分按现状估。

不管哪种算,整体估值上限都收敛在4-4.6万亿港币区间,比现在3.3万亿港币的市值高出20-40%。

这和高盛给的179美元目标价(对应阿里云单股43美元)、摩根士丹利的165美元目标价隐含的30-40%重估空间,基本是一致的。

当然,这些都是估算。真实的重估会受电商利润、AI烧钱节奏、地缘政治、行业Capex周期等一堆变量影响。美国Big Four(亚马逊、谷歌、Meta、微软)2026年Capex合计约6500亿美元,阿里三年3800亿人民币的AI资本开支和它们完全不是一个量级,算力储备、生态深度、客户质量,都决定了阿里云的PS倍数不可能一步切到AWS水平。

但估值锚的漂移,不是全切或不切,而是一点一点挪。

五

阿里定价锚开始漂移

阿里现在面对的,是一道证明题。证明电商基本盘扛得住,证明AI收入跑得出规模,证明云业务能在增速切换到全栈AI之后还保持利润率。

证明一次,给一次分。

市场从来不是在某个财报日"忽然想通"把估值从PE切到PS的。过去十年美股的每一次成长股重估,都是在某个节点,一堆数据摆在桌上,卖方报告先改口径,买方开始调仓,然后股价用三到六个月完成漂移。亚马逊2015年到2017年从PE逻辑切到AWS主导的分部估值,花了不止两个季度。

阿里现在处于的,正是那个"数据开始说话但还没全说"的节点。从HappyHorse 1.0到千问AI办事,从阿里云连续三个季度增速提速,到入股DeepSeek站到国产大模型生态链顶端,再到3月13日基础设施REIT分拆获港交所确认,这些都是市场会逐渐消化的证据。但市场还在等更多的证据:AI收入单独披露、千问DAU公开数据、阿里云利润率的实际跳升、5月14日的下一份财报。

4月以来的股价波动正好印证了这一点。AI叙事(HappyHorse、千问AI办事、入股DeepSeek)推动阿里股价短暂冲到26倍PE,但缺乏可披露的硬数据(AI收入、DAU、利润率)支撑,股价又回落到22倍区间。重估的潜在空间和实际定价之间,中间隔着一份份具体的财报披露。

重估不会在一天发生,也不会在一份财报发生。但定价锚已经开始漂移了。