曾经由“中国巴菲特”郭广昌掌舵的复星国际(00656.HK)活跃于国内外市场收购资产,构建了健康、快乐、富足和智造四大业务板块。然而,随着市场的变动,该公司近年来开始显现扩张带来的问题。

最近发布的2025年度财报显示,复星国际全年收入为1734.25亿元,较上年下降9.74%;归母净利润亏损233.96亿元,比上年同期扩大了437.86%,超过了过去五年利润总额。这一损失主要是由于对部分房地产和非核心资产进行一次性减值计提所致。

郭广昌在致股东的信中表示,“董事会谨慎地完成了这次资产减记,使复星能够更好地聚焦于高增长的核心业务。”

这意味着公司计划剥离非核心业务,以轻装上阵。尽管如此,在收缩的同时,复星国际也在推动医药、保险和文旅等关键领域的发展。

截至4月1日收盘时,复星国际的股价为4.28港元/股,上涨了3.38%,总市值达到349亿港元。相较于业绩预告发布后的低点,股票价格已经反弹接近20%。

巨亏后致歉:

郭广昌表示“清理历史遗留问题”

在公布财报后,董事长郭广昌向股东们发送了一封信函,解释了亏损的原因并非业务基本面恶化,而是由于董事会审慎处理公司过去项目中产生的非现金减值计提和部分非核心业务板块的商誉及无形资产减值。

郭广昌致歉

从年报来看,房地产行业的持续下行是造成主要损失的因素之一。2025年,地产业务面临市场需求疲软的局面,复星国际对存在减值迹象的部分地产项目进行了大额减记处理,占总亏损比例约55%。

在过去,郭广昌曾在房地产行业繁荣期大量布局高价地块和项目,在上海等热门商圈收购了多个知名项目。面对当前市场的深度调整,公司计划根据市场情况动态调整经营及销售策略,并加快资金回收的步伐。

非核心业务的减值占总亏损比例约45%,反映了复星过去扩张模式带来的影响。

复星国际成立于1992年,至今已有34年的历史。在2022年前,“复星系”通过全球化的并购和多元化运营涉足医药、地产、消费及金融等领域。“复星系”的资产规模曾一度达到约8500亿元,在巅峰时期共有19家上市公司,郭广昌因此被称为“中国巴菲特”。

然而,大规模收购背后,公司商誉不断攀升。截至2011年底,其商誉仅为16.6亿人民币左右,到2023年底已接近300亿元。随着市场环境变化,多元化扩张未能实现预期的协同效应。

从2022年开始,“复星系”明确提出“聚焦主业、优化投资组合”,通过出售资产来回笼资金。比如在资本市场,减持了金徽酒、海南矿业等公司的股票,并且包括一些核心资产在内的股份也被抛售。

根据公司披露的数据,自2022年至2025年,“复星系”累计完成750亿元的资产退出,仅2025年内就完成了超过170亿等值资产的退出。

一次性减值计提和价值重估可以视作对历史遗留问题的一次集中清理。郭广昌将其比喻为“晴天修屋顶”,并总结道,“从目前市场形势来看,过去的一些布局确实存在投资初期与现在之间价值上的偏差。”

核心业务逆势向上:

医药、保险业务表现突出

在缩减非核心资产的同时,复星国际也在其主要领域寻求增长。

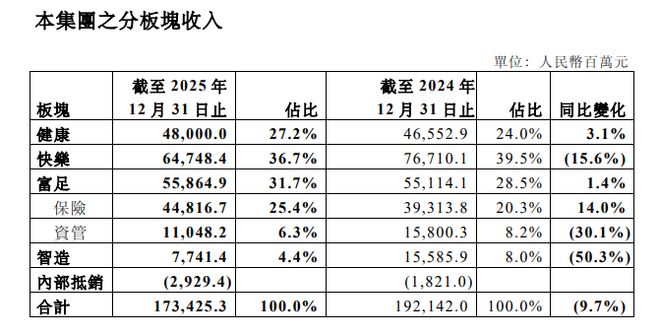

复星国际的四大板块包括健康、快乐、富足和智造,涵盖的主要企业有复星医药、豫园股份、葡萄牙保险和旅文集团。2025年,这四大业务单元总收入达到1282.4亿元,占总营收比例为74%,剔除豫园影响后收入同比增长3%。

复星国际发布的2025年度财报

在健康领域内,复星医药全年实现收入416.62亿人民币,同比上升1.45%;创新药品销售额达98.93亿元,增长29.59%,占制药业务比例提升至33.16%。归母净利润为33.71亿元,同比增长21.69%。

复星医药子公司复宏汉霖实现营收66.67亿人民币,净利润8.27亿人民币,连续三年业绩增长。

快乐板块的核心企业豫园股份和旅文集团同样受到市场环境影响。其中,豫园股份由于处置非核心项目与地产项目而计提资产减值准备,在2025年出现自1992年以来的首次年度亏损。

复星旅文在完成私有化后,全年旅游运营营业额为199.4亿人民币,同比增长2.3%;收入达到177.6亿元,增长4.4%。旗下Club Med业绩再创新高。

富足板块以保险业务为主导,总收入达558.6亿元。复星葡萄牙保险公司在深耕本土市场的同时,国际业务占比大幅提升。

在全球化战略方面,公司海外收入在2025年达到948.6亿人民币,占总营收比例从上年的49.3%提升至54.7%。

股价反弹接近20%,表明市场对复星国际的一次性风险缓解措施表示认可。公司进一步强调,此次减值不会影响核心业务运营和经营性现金流稳定性,并为集团高质量发展扫除障碍。

股价反弹背后:

为了提振投资者信心,自3月2日起,复星国际加大回购力度、控股股东及高管增持股份以及增加分红派息等措施相继出台。预计2026年股息不低于15亿港元。

郭广昌还制定了中期财务目标,计划逐步恢复百亿利润规模;集团层面回笼资金目标为600亿元,并将总负债降至600亿元以下,争取达到投资级评级。“未来的复星,我们不去争一时之快,我们要立长久之基。”

虽然核心产业趋势向好,但要实现百亿利润规模对复星国际而言仍面临挑战。

从2021年至2024年,公司营业收入分别为1613亿、1824亿、1982亿和1921亿元;归母净利润依次为100.8亿、-8.32亿、13.79亿及-43.49亿元,利润波动较大。

“复星系”的债务问题一直是市场关注的重点。截至2025年底,“复星系”总负债达到2241.9亿元,较上年末有所增加;长期债务占比较高;现金储备同比减少。

近期,“复星系”接连出售了山河药辅股权、Caruso男装品牌等资产以优化资本结构。同时,计划通过REITs架构将三亚·亚特兰蒂斯项目分拆独立上市,并筹备疫苗业务平台复星安特金在香港上市。

实现轻装上阵的目标或许仍需时日。

2021年至2024年,复星国际分别实现营业收入1613亿元、1824亿元、1982亿元、1921亿元;实现归母净利润100.8亿元、-8.32亿元、13.79亿元、-43.49亿元,利润规模波动较大。

“复星系”的债务问题也一直是市场关注的焦点。截至2025年末,复星国际总债务为2241.9亿元,较2024年末的2141亿元有所上升;中长期债务占比提升至53.5%;现金及银行结余及定期存款为610.92亿元,同比减少452.47亿元。

红星资本局梳理发现,2026年以来,“复星系”接连出售了山河药辅(300452.SZ)股权、Caruso男装品牌、重庆农商行(3618.HK)股权等资产。

为优化资本结构,复星国际近日宣布拟分拆拟将旗下知名文旅资产——三亚·亚特兰蒂斯项目,通过商业不动产投资信托基金(REITs)架构在上交所实现分拆独立上市。郭广昌还表示,正在筹划分拆疫苗业务平台复星安特金到香港上市。

复星国际要真正做到轻装上阵,或许还需要时间。

红星新闻记者 蒋紫雯