本文基于公开资料撰写,仅供信息交流使用,并不构成任何投资建议。

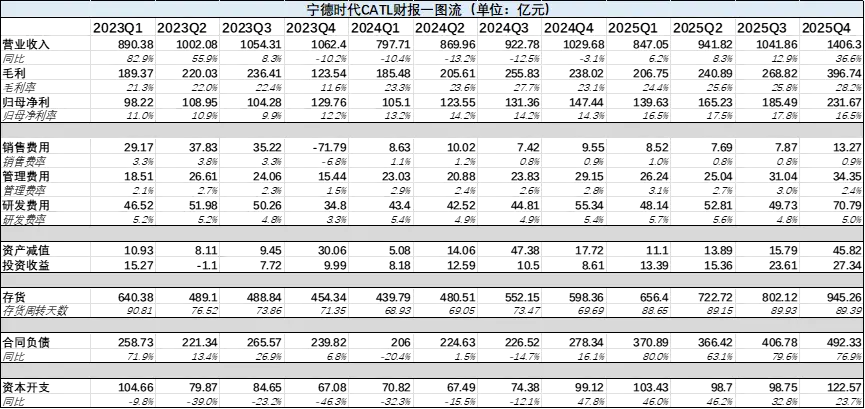

在3月9日晚间的公告中,宁德时代发布了第四季度的财务报告,该季公司的收入达到了1406.3亿元,显著超出市场预测的平均值1250亿元,在基数较高的情况下依然实现了同比36.6%的增长。毛利率为28.2%,毛利润则录得396.7亿元,净利润达到231.7亿元,均高于预期水平。

所有财务数据皆来自报表,并由锦缎研究院进行了整理。

宁德时代提前发布了业绩报告,在年报季为A股市场开了个好头。虽然业界普遍预计全年净利大约在690亿左右,但宁德时代的实际表现却达到了722亿元,超出预期,令投资者感到惊喜;次日开盘股价涨幅显著,达到约6%。

在业绩发布会上,公司管理层透露了对未来五年(即至2030年)的展望,他们认为在此期间实现25%-30%的复合增长率并非难事。此外,通过与主要客户建立起稳定的价格传导机制,宁德时代有信心减少未来单季度业绩波动。

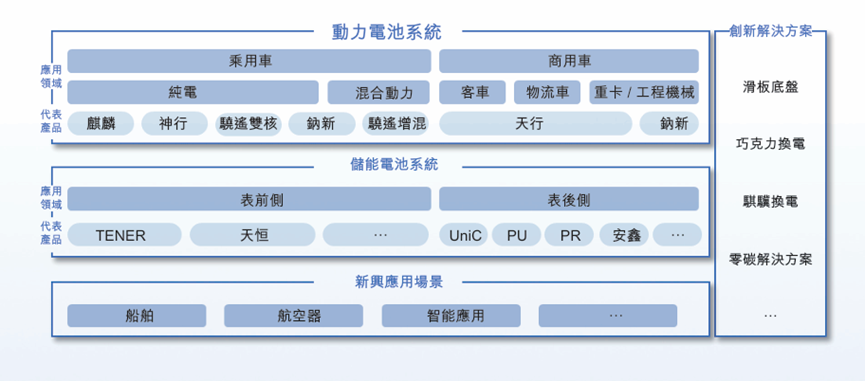

从业务布局来看,公司遵循“三层面法”,即核心现金牛业务为动力电池,储能系统作为第二曲线正在快速发展,而探索更高层次的新业务场景则构成了第三层。这种明确的业务线结构支撑了管理层对未来的信心。

总结来看:

动力电池和储能业务均表现出色,虽然前者可能面临需求侧的压力,但强大的市场地位及后者高速增长可有效抵消这一影响。

由于长期布局上游企业,并适应了结构性变化(大电池趋势),锂电价格的短期波动对宁德时代利润的影响有限。预计今年业绩不会有太大起伏。

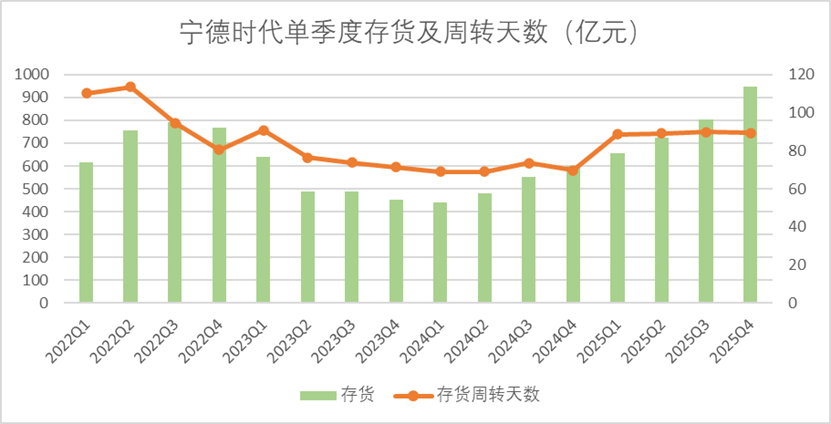

目前公司产能利用率超过100%,导致存货水平较高,但周转率保持稳定,资本支出也在逐步增加,显示出对未来需求的良好预期。

公司的成本控制表现非常出色,并且慷慨地将近50%的利润用于分红给股东。

详细财报分析如下。

01

受益于新能源汽车市场的集中释放,宁德时代收入和利润双双创下历史新高。

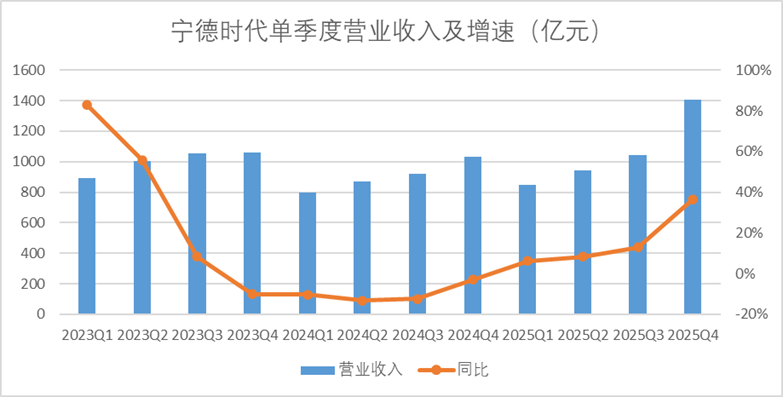

宁德时代第四季度营收达到1406亿元,同比增长36.6%,这是自2022年以来最高的单季增速。即便在去年四季度的高基数背景下仍能实现这一成绩,实属难得。

从细分业务来看,主要的增长动力源自动力电池领域,宁德时代2025年总电池销量达到661GWh,其中动力电池占了82%,即541GWh。四季度出货量更是高达192GWh,远超市场预期。

业绩增长的逻辑可以从三个方面来解释:

首先,尽管新能源车补贴退坡以及年末乘用车市场的“翘尾效应”对行业造成了一定冲击,但宁德时代依然能够保持强劲的增长势头。这得益于其强大的技术优势和市场地位。

其次,锂电池价格自2025年11月以来开始上涨,并在2026年中期达到顶峰。多数预测机构上调了锂价预期,刺激主机厂加大备货量,进而推动宁德时代订单激增。

再者,下半年以来,新车型的电池容量明显提升,无论是纯电动车还是增程/插电混动车都在经历大电池迭代,对动力电池的需求显著增加。

在此前预测2026年新能源汽车业务发展时,我们曾预计乘用车市场可能会出现需求放缓的情况。实际情况确实如此,1月份汽车销量下降了3.2%。然而,在听完电话会之后,这一担忧被大大缓解。

动力电池市场需求强劲,但宁德时代的产能尚未完全满足这种需求。业绩会上管理层提到存在供需缺口的情况,全球市场份额也在不断上升,技术领先地位依旧显著,未来随着产量增加,需求有望回升。

宁德时代储能业务快速增长,对冲了动力电池的市场缺口。

02

储能业务作为公司第二增长曲线表现出色,有助于应对短期补贴退坡的影响。

2025年,宁德时代的储能系统销量达到121GWh,同比增长29.1%,增速显著。尽管占比有所下降,但主要是因为动力电池出货量激增所致。

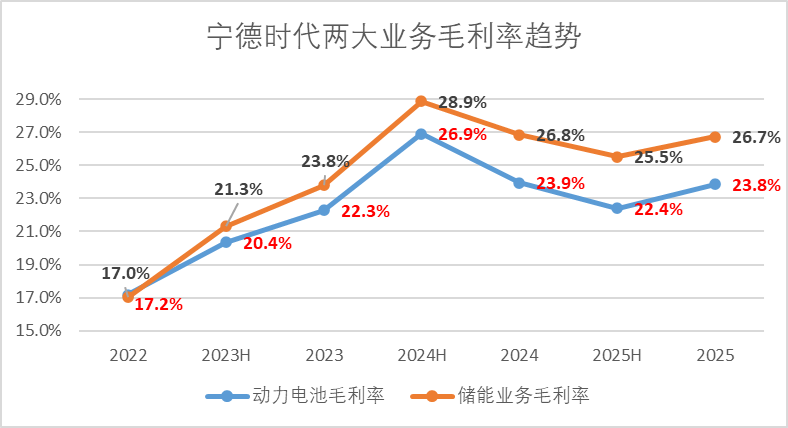

储能业务通常以打包解决方案的形式销售,利润率一直高于动力电池,并且能够带来更高的利润贡献。

此外,储能系统的未来潜力巨大,管理层表示目前的最优解尚未出现。虽然大电芯并非越大越好(存在甜蜜点),但现阶段确实有助于降低成本。

AI技术将成为历史上的最大能源消费者,需要高度稳定的电力供应,在AI基础设施资本开支激增的情况下,储能业务将迎来更多机遇。宁德时代在这一领域处于领先地位,短期内将从中受益。

03

锂电行业周期性上升对成本影响有限,并且公司有应对措施。

投资者最关心的问题之一是锂价上涨是否会影响利润空间。根据管理层的表态和财报数据来看,这种情况不会成为问题。

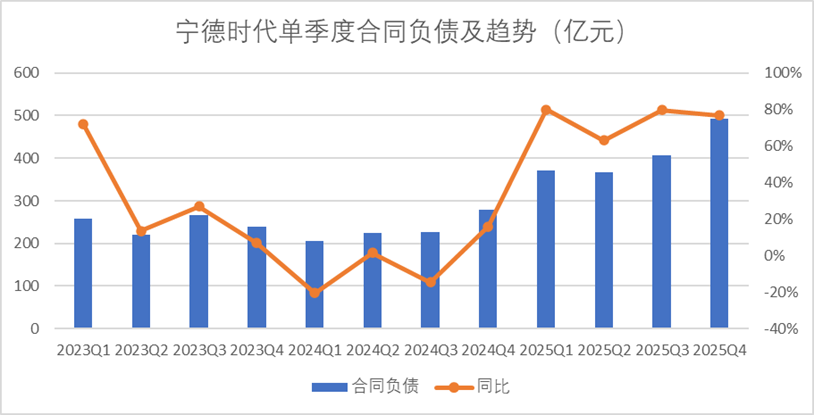

宁德时代拥有强大的市场地位和定价权,在这种背景下可以有效转嫁成本压力给下游供应商,同时合同负债屡创新高也保证了短期产能供应充足,短期内锂价上涨对业绩影响不大。

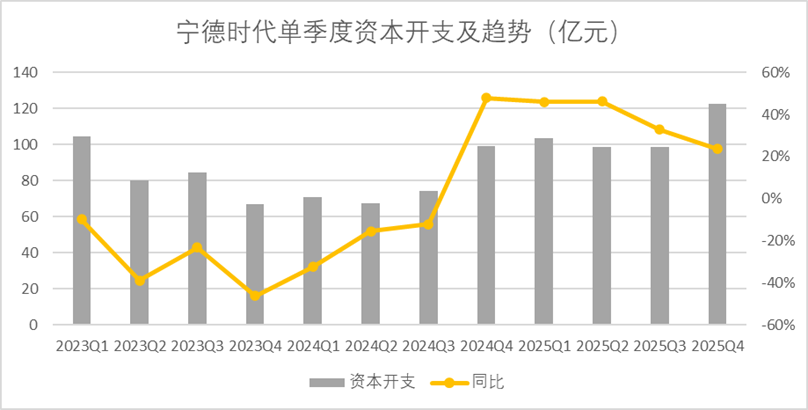

今年宁德时代的资本支出保持在较高水平。以现金流量表显示的购置固定资产金额为例,第四季度达到了122.6亿元,同比增长23.7%,创下了自2023年以来的新高。

整体来看,2025年是公司大力投资的一年,全年资本开支增速为35.8%。目前在建产能已达到321GWh,并且管理层透露年初还有多笔未反映在年报中的大额签约项目正在推进中,显示出对未来的强烈信心。

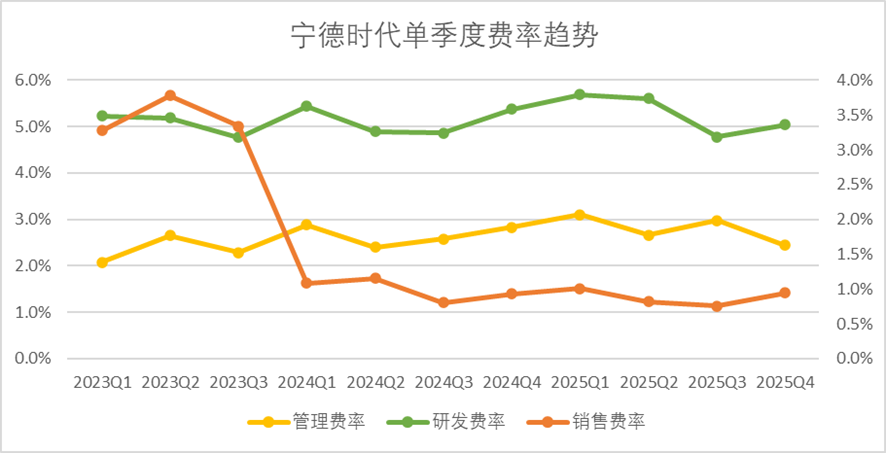

从费用控制来看,宁德时代表现优异且稳定,四季度三费整体费率同比减少了70个基点,环比减少10个基点。这直接带动了公司利润的增长。

04

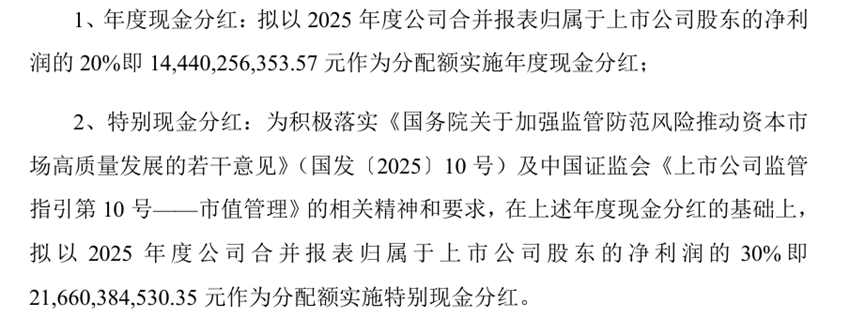

对于投资者而言,今年的分红尤为慷慨,不仅拿出了净利润的20%用于普通分红,还额外发放了特别现金红利,合计分发了一半以上的利润给股东们。

面对新能源市场的低速增长,宁德时代正在探索新的发展方向。

从多个角度来看,宁德时代的2025年表现都无可挑剔:在动力电池需求放缓之际,储能业务凭借AI算力基础设施的需求爆发接棒成为第二增长曲线;面对上游锂电材料价格波动周期,通过矿权布局和定价话语权构筑了坚固的利润护城河;同时,在电池存量市场竞争中继续保持领先地位。

这种出色的业绩与新能源市场开年以来的疲软增速形成了一定的反差。如果国内市场持续低迷,则宁德时代的需求不确定性将是一个长期潜在的风险因素。

作为一家一向保守的企业,宁德时代的管理层在资本开支方面显得尤为谨慎,并基于客户需求制定规划。这也意味着公司在高增长和高风险并存的情况下仍然保持清醒头脑。

05

当下对于宁德时代而言,选择题在于如何在动力电池行业红利逐渐减少的背景下寻求新的增长点和发展机遇。这需要公司继续保持技术领先优势的同时,积极应对市场变化挑战。

四季度,宁德时代资本开支维持在了高位,以现金流量表(购置固定资产)口径来看,录得122.6亿元,创自2023年以来的单季度新高,同比增长了23.7%。

整体来看2025年是宁德时代的资本开支大年,全年累计资本开支增速达到了35.8%,根据管理层在业绩会中透露,目前宁德时代在建产能达到了321GWh。

并且管理层同时透露了今年年初,还有数笔大额签约项目没有反映在2025年年报中,相当于给出了相对较强的资本开支指引,很明显宁王对2026年的信心不是一般的强。

当然,也正如业绩会中管理层所言,宁德时代对待资本开支的态度历来是相对谨慎的,目前的资本开支规划根据的是客户订单的情况。

可以预期的是,2026年宁王的业绩表现可能会相对稳定,从资本开支的动向上来看,也比较符合我们对新财报年度营收侧和利润侧的预期。

06

市场地位进一步加强,费控优异、分红大方

最后再来看一下宁王费用侧的表现。

虽然锂电行业作为技术含量相对较高的产业,但是严格意义上来讲本质还是制造业逻辑,因此费控表现其实直接决定了公司的单位经济效益。不过考虑到宁德时代的市场地位(目前两项业务的市占率都是行业龙头),宁德时代的费用表现一直以来都相对稳定。

四季度,宁王三费整体费率为8.4%,同比减少了70bp,环比减少了10bp,表现优异且稳定,直接带动了利润表现。

而对于投资者而言,今年的宁王实在是过于慷慨,不仅拿出了利润的20%分红,更是发放了特别的现金红利,又拿出来了30%,合计分了一半的利润给投资者。

07

面对新能源低增速,宁王也在驶向“深水区”

纵览财报,从任何一个角度都无法去挑剔宁德时代2025年的表现:

在动力电池面临需求换挡期时,储能业务凭借AI算力基建催生的爆发式需求,成功接棒成为第二增长曲线。

而在上游锂电材料价格波动周期中,凭借对矿权的深度布局和定价话语权,构筑了极深的利润护城河。

在动力电池存量博弈中,宁德时代正以攻代守,通过技术和品牌优势,试图重新拿回外溢的需求,在行业洗牌期进一步拉开与追赶者的距离。

但恰恰是这份无可挑剔的优异,与新能源市场开年以来的疲弱增速,构成了一种让人隐隐不安的割裂感。

如果国内新能源市场的低增速已是既成事实,那么对于宁德时代而言,需求的不确定性就是悬在头顶的达摩克利斯之剑,短期可能不足以显现,但是长期呢。固态电池的技术路径仍在迷雾中,谁也不敢断言它是不是未来的版本答案;储能的技术演进能否踩准AI时代的真实需求,同样是需要持续校准的命题。

宁德时代向来是一家保守的公司,这是管理层在谈及资本开支时的自我定义。保守意味着稳健,意味着在狂欢中保持清醒。

但当下这道选择题是:高增长与高风险如影随形,动力电池的时代红利正从峰顶缓缓滑落, 盛时常作衰时想,这句老话放在任何时候都对。