最近几天,港股市场再度因人工智能大模型而掀起波澜。

紧随年初智谱和MiniMax两大通用AI巨头在股市的表现之后,杭州德适生物科技股份有限公司(简称“德适”)于3月30日在香港交易所挂牌上市。

德适的这一举动标志着中国人工智能大模型领域的三大领军企业——“德智米”正式齐聚港股市场。

上市前夕,该公司在暗盘交易中实现了约101%的增长;开盘后股价一度飙升至209.6港元,涨幅高达111.72%,显示出市场的热烈反响。

截止到4月1日收盘时,德适的每股价格升至246.2港元,涨幅达到24.34%;其市值也接近200亿港元。

相较于已经跻身千亿市值行列的智谱和MiniMax,德适在上市初期的表现强劲,为市场留出了更大的估值想象空间。

从市销率(P/S)的角度来看,目前智谱的市值超过4000亿港元,对应的P/S比率超过了510倍;而MiniMax同样保持着数百倍的高市销率水平。

德适虽然刚刚登陆港股市场,但其200多亿港元的市值相对较低,以公司预计在2025年的全年收入为基准计算,其P/S比率不足智谱的四分之一,市值也仅为后者的大约五十分之一。

这表明,在相似的人工智能赛道上,德适目前的估值显得更有吸引力,并且具有更大的上涨潜力。

从行业趋势和公司基本面来看,德适未来仍有很大的发展空间。毕竟人工智能对各行业的改革是不可逆转的趋势。

德适成立于2016年,在杭州本地发展起来的一家专注于医学影像产品和服务的医疗器械企业。

站上赛道

不同于传统医疗设备企业和纯粹的人工智能公司,德适所处的“AI+医疗”领域是一个壁垒高、需求强烈且有效供给稀缺的独特赛道。

在这个赛道上,德适选择了一条艰难但正确的路径——人工智能医学影像分析。

为何说这条路难?因为在德适之前已有大量国内外企业尝试将人工智能技术应用于医学影像的诊断和优化。

过去十几年中,许多企业在眼科、肺科等特定疾病领域进行了大量的AI优化工作,并在局部场景中实现了病灶识别等功能突破。

然而随着行业的发展,一个普遍存在的瓶颈也逐渐显现:大多数玩家都采取单一病种和专用模型的开发路径,导致研发成本高昂且落地周期长,难以实现规模化推广。

这些AI影像应用最终只能停留在单点优化层面,并不足以支撑整个医学影像行业的智能化转型。

然而德适选择了一条艰难但正确的道路——人工智能医学影像分析。它利用基座模型重构诊断流程,从染色体核型分析这一高壁垒、强刚需的细分场景切入。

德适提供的技术许可平台iMed MaaS能够为医生和科研工作者提供零代码、低门槛且高度泛化的通用AI解决方案。

例如,在骨折诊断领域,顶级三甲医院的骨科专家可以通过该模型训练出具备专家级判读水准的“骨折辅助诊断专用大模型”。

当这些模型落地基层医疗机构后,医生们可以借助一台电脑快速获得初步诊断意见,极大地提高了他们的诊疗能力。

德适的产品和服务已覆盖了北京协和医院、复旦大学附属中山医院等顶级三甲医院,并且在中国前十大医院中的采用率达到了40%。

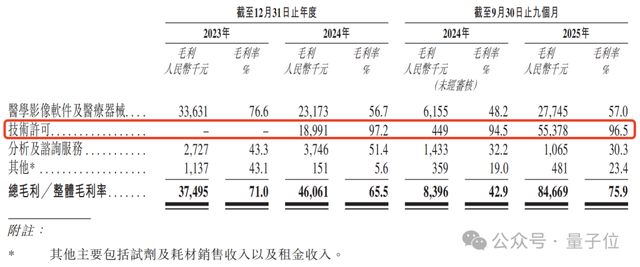

通过iMed MaaS平台获取的大模型技术许可服务收益,德适公司运营的75家分销商网络在全国范围内建立了超400家医疗机构的合作关系。

最新数据显示,2025年前九个月大模型技术服务业务毛利率高达96.5%,成为公司的主要收入来源之一。

AI医学影像困局

此外,德适还推出了8款已完成商业化的医疗器械产品:包括1款医学影像软件AutoVision染色体分析软件;3款商业化医疗器械MetaSight自动细胞显微图像扫描系统、KayoFlow细胞收获仪和KayoFlow制片染色一体机。

4种主要的试剂及耗材也已上市,如配子胚胎缓冲液等产品。

其中,德适的核心拳头产品AI AutoVision基于基座模型孕育而成,在临床试验中的表现尤其突出。

AI AutoVision已被正式批准进入国家药监局“绿色通道”,即将以技术优势重塑行业标准。该系统在检测染色体数目异常方面实现了100%的灵敏度和特异度,结构异常检测上的灵敏度高达94.05%。

这一产品目前有两个主要应用领域:一是对孕妇羊水样本进行检查;二是分析准备做试管婴儿夫妇血液中的染色体情况。

德适提供的AI AutoVision能够自动完成染色体分割、计数和排列工作,同时兼容市面上常见的标准显微镜设备。

对于现有AutoVision的老用户而言,德适提供了平滑升级方案,只需在本地删除旧版软件,并安装新版即可使用,无需更换底层硬件设备。

AI医学影像技术正在进入一个黄金发展期。全球市场预计到2035年将达到近1740亿美元的规模;而中国市场则有望突破2193亿元人民币。

德适此次上市发行每股定价为99港元,共发行了799.92万股H股,筹集资金约为7.2亿港元。其中约49%的资金将用于AI AutoVision研发及商业化;其余的20%则计划用来迭代iMedImage模型并拓展技术许可业务。

德适的成功上市为处于迷茫期的人工智能医疗赛道提供了一个可落地、可盈利的实际案例,也为其他企业提供了一条“技术嵌入临床、商业反哺创新”的参考路径。随着人工智能逐步渗透到临床诊断的核心环节中,医疗资源配置的方式也将随之发生变革。

医院也不可能为了这些检查,去装几十上百个不同模型和智能化检测设备,推广难度极大。

2025年10月,国家五部门联合发文,明确2030年二级以上医院普遍开展AI影像辅助诊断。

全国二级以上医院有多少呢?16000多家。

而全国有几千种影像检查,靠“一个病一个模型”的方式,根本做不到“普遍开展”。

当然,除了技术问题,在商业化层面,核心矛盾同样突出。目前行业还缺乏明确的付费方与收费路径。

同时,AI为医院、医保创造的增量价值难以量化,商业闭环始终未能跑通。

种种因素,共同影响着AI在医学影像领域的规模化落地。

一款模型打天下

过去几年,德适也在找答案。

德适创始人、首席执行官宋宁,也是公司研发团队负责人,在医学遗传学、计算机科学及AI交叉领域有超过20年的经验。

近5年来,宋宁主持国家科技部重点研发项目及省部级科研项目8项,发表20余篇SCI期刊论文。

德适创始人、首席执行官宋宁在上市现场讲话

他很早就发觉传统AI医学影像的瓶颈,认为要想从根本解决问题,大模型必须能给外界提供一个靠谱的“大脑”,让所有项目能以更低成本实现智能化。

iMedImage医学影像基座模型就是这个“大脑”。

这款自研大模型,主打一个低成本、快速实现多样检测,可支持19种影像模态,覆盖CT、B超、核磁、显微影像等90%以上医学影像应用场景。

更关键的是,iMedImage基座模型能为医生赋能,降低影像诊断操作门槛。

医学影像诊断的核心难点,在于精准识别病灶异常并给出诊断结论,这一能力高度依赖医生扎实的临床医学功底与临床经验。

当前,互联网巨头虽纷纷布局AI模型研发,但在医疗场景中,精准识别影像异常、给出专业诊断分析,靠的远不止算力与算法。

这时候,有医学功底的德适团队显出优势了。

我们假设一个简单的临床场景。

在一些权威的骨科医院,医生凭借丰富经验,通过CT影像即可精准判断骨折位置与损伤程度。

但在一些县级、乡镇医院,医生面对同类影像往往缺乏足够诊断经验,难以给出准确判断。

传统模式下,大医院只能依靠远程会诊、专家出诊等方式帮助患者,不仅落地难度大,覆盖范围也有限。

德适通过技术许可平台iMed MaaS平台,可以给医生和科研工作者提供零代码、低门槛、高度泛化的通用AI解决方案。

以此前列举的骨折诊断场景为例,依托德适构建的技术许可平台,顶级三甲医院的骨科专家能够基于iMedImage基座模型,零代码训练出具备专家级判读水准的“骨折辅助诊断专用大模型”。

该模型落地基层医院后,一台电脑即可帮助基层医生快速获得骨折影像的初步诊断意见,诊断能力显著提升。

当然,这个基座模型,也能为不同医院的优势科室“量身定制”各类专科诊断模型。

只需iMedImage一个“大脑”,国内顶尖医院的优势专科诊疗经验便得以沉淀,从而用更低成本、更高效率的方式实现优质医疗资源下沉。

2024年9月,德适开始通过iMed MaaS平台,获取大模型技术许可服务收益。

目前,德适覆盖了北京协和医院、复旦大学附属中山医院等顶级三甲医院,中国前十大医院对其产品采用率达40%。

该公司运营的75家分销商网络,也协助其在全国31省市积累超400家医疗机构的客户资源。

招股书显示,2025年前9个月,大模型技术许可业务毛利率高达96.5%,成为公司第一大收入来源。

从研发走向产业化

在大模型技术服务之外,德适还有8款已完成商业化的医疗器械产品:

1款医学影像软件——AutoVision染色体分析软件;

3款商业化医疗器械——MetaSight自动细胞显微图像扫描系统、KayoFlow细胞收获仪、KayoFlow制片染色一体机。

4款主要试剂及耗材——配子胚胎缓冲液、体外受精显微操作管、ICSI显微操作皿、人外周血细胞培养基。

但这都不是德适的“杀手锏”。

实际上,德适的拳头产品是基于基座模型孕育出的核心产品AI AutoVision。

其最新的注册临床数据显示,该系统在检测染色体数目异常方面实现了罕见的100%灵敏度和特异度,在结构异常检测上灵敏度亦高达94.05%。

目前,AI AutoVision已作为“第三类创新医疗器械”正式获批进入国家药监局“绿色通道”,即将以绝对的技术代差重塑行业标准。

该产品目前适用场景有两个:一是对孕妇的羊水样本做检查,提前发现胎儿可能的染色体问题,避免生出有先天缺陷的宝宝。

二是对准备做试管婴儿的夫妻,分析他们血液样本里的染色体,帮医生挑出染色体更正常的胚胎,让辅助生殖更安全、更成功。

据德适方面介绍,AI AutoVision可以对不同光学显微镜拍出来的染色体数字图像,自动完成染色体分割、计数、排列,还能精准识别病例级别的异常,同时兼容市面上常见的标准显微镜。

对于AutoVision的老客户,德适提供平滑升级方案,只需在本地删除AutoVision,并安装AI AutoVision即可,无需更换底层定制计算机。硬件成本零增加。

AutoVision软件的界面及随附计算机装置的外观

据弗若斯特沙利文数据,2024年德适在国内染色体核型分析领域市占率达30.6%,位居行业第一,也是全球唯一实现染色体核型全流程AI自动化商业化企业。

公开资料显示,此次上市,德适每股定价99港元,共发行799.92万股H股,募资额约7.198亿港元。

其中,约49%的金额将用于AI AutoVision研发及商业化;约20%的募资用于迭代iMedImage模型并拓展技术许可业务,打造第二增长曲线。

AI医学影像,跑步进入黄金赛道

近年来,AI重塑了不少行业,医学影像作为AI渗透率最快的细分领域,正迎来黄金发展期。

据弗若斯特沙利文报告,全球医学影像检测市场2024年规模达957亿美元,2035年将增至1739亿美元。

中国市场更抢眼,2024年中国医学影像检测市场规模达999亿元,2035年预计突破2193亿元。

各种数据都在表明AI医学影像即将爆发。

特别是当AI辅助诊断整合至临床,逐步成为业界共识,公众的认知与接受度不断提升,新的增长变量正在显现。

德适卡位的染色体核型分析赛道,增速超50%且智能化渗透率仅1.4%,成长潜力巨大。

回顾过去,AI医疗赛道经历过资本热潮,也遭遇过落地质疑。核心矛盾只有一个,技术能否真正嵌入临床workflow,能否产生可持续的商业模式。

德适的不同在于,AI AutoVision并非追逐热点的“AI+医疗”概念,而是从染色体核型分析这一高壁垒、强刚需的细分场景切入,用基座模型重构诊断流程。

此番德适上市,为处于迷茫期的AI医疗赛道提供了一个可落地、可盈利的实践样本,也能看出资本市场和政策层面对这类技术的高度关注,为医疗行业提供了“技术嵌入临床、商业反哺创新”的参考方向。

当AI正在渗透进临床诊断的核心环节,医疗资源的分配逻辑就要被改写了。