近日,据港交所披露信息显示,中科院背景的人工智能公司北京中科闻歌已于4月12日正式提交了招股说明书,旨在成为“大模型决策第一股”。此前在2025年6月,该公司通过保密方式向香港交易所递交了上市申请,并由中金公司担任独家保荐人。

近日,据港交所披露信息显示,中科院背景的人工智能公司北京中科闻歌已于4月12日正式提交了招股说明书,旨在成为“大模型决策第一股”。此前在2025年6月,该公司通过保密方式向香港交易所递交了上市申请,并由中金公司担任独家保荐人。

中科闻歌创立于2017年,其前身是中国科学院自动化研究所的一个项目。自成立以来,该公司一直专注于为企业和政府客户提供复杂数据分析及人工智能辅助决策服务,现已为超过650家企业和政府部门提供了相关解决方案和服务。

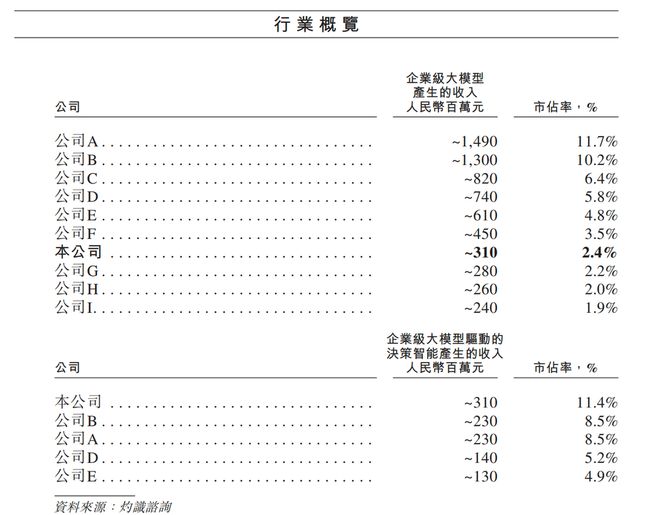

根据行业咨询机构灼识的报告,在中国企业级大模型驱动的决策智能服务提供商中,中科闻歌2024年的收入排名首位,市场占有率达11.4%;在中国企业级大模型市场上则位列第七,市场份额为2.4%,主要竞争对手包括商汤科技、华为等国内主流人工智能公司。

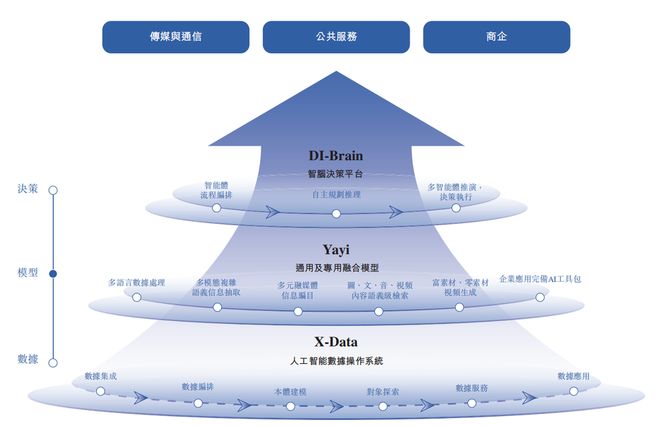

中科闻歌的核心业务是复杂数据分析与决策智能,其自主研发的“DIOS平台”作为决策智能操作系统的主体框架,面向企业AI落地提供统一的服务支持。此外,该公司还开发了专门针对企业场景的大规模预训练模型——雅意大模型,并支持多种语言和多模态内容处理。

中科闻歌的核心团队成员均来自中国科学院自动化研究所等科研机构或知名高校。董事长兼联合创始人王磊持有正高级工程师职称;CEO罗引曾任职于中科院自动化所及中国移动,同样具备丰富的技术背景;另一位联合创始人曾大军则拥有卡内基梅隆大学博士学位。

截至2025年底,中科闻歌的研发团队规模达到250人,占总员工比例的43.9%,其中硕博学历人员超过六成。这些核心研发力量主要来自中国科学院各研究所、清华大学和北京大学等机构及院校。

自成立以来,中科闻歌参与或承担了12项国家级和省级科研项目,其中包括6项国家重点研发计划,并于2020年被评为国家级专精特新“小巨人”企业。此前该公司曾考虑在A股上市,但由于审核周期长以及全球化发展的需要,在2024年决定转投香港市场。

中科闻歌的财务数据显示,从2023年至2025年间,其收入由2.5亿元增长至4亿元;毛利率分别达到44.0%、50.4%和51.2%,盈利能力逐步增强。然而,在这段时间内公司依然未能实现盈利,净亏损分别为2.60亿元、1.57亿元及1.66亿元。

在研发投入方面,中科闻歌自成立以来逐年增加,特别是在DIOS平台及其核心组件的开发上持续投入。2023年至2025年期间,公司研发支出分别为1.80亿元、1.31亿元和1.88亿元。

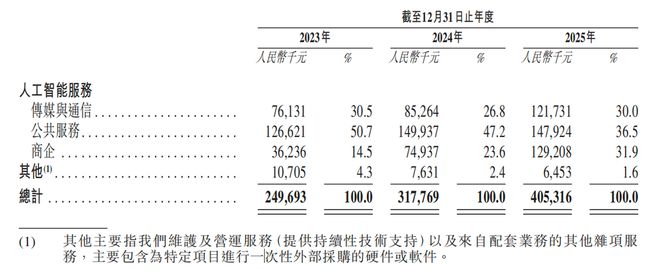

从收入结构来看,中科闻歌的服务涵盖了公共服务、商企及传媒与通信等多个领域。其中,公共服务的占比在逐年下降;而商企业务则快速增长,成为公司第二大收入来源。与此同时,公司在这些领域的市场份额也有所变化。

根据灼识咨询的数据,在中国企业级大模型市场中,前五大参与者合计占据了38.6%的份额。中科闻歌凭借其强大的研发实力和创新的产品技术,以11.4%的市场份额位居榜首,并在更广泛的企业级大模型市场排名第七。

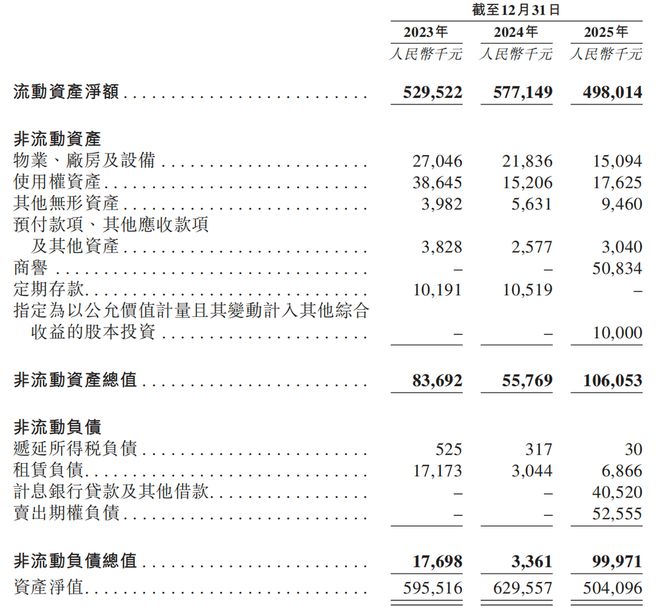

中科闻歌的资金状况显示,尽管公司现金储备相对充足,但这一数字正在逐渐减少;同时应收账款规模明显增加。负债方面,在计息银行贷款及其他借款有所增长的同时,非流动负债也出现显著上升趋势。

从客户结构来看,中科闻歌主要服务于媒体及融媒体企业、政府机构和商业公司三大群体。此外,其最大供应商的采购比例始终保持在8%左右;前五大供应商合计占比则维持在一个较为分散的状态,显示出供应链管理上的稳健性。

中科闻歌的产品体系以自研人工智能数据操作系统DIOS为核心,涵盖数据治理、模型训练和智能体开发等多个环节。这一平台不仅能够提供强大的数据分析能力,还支持多语言处理及多种模态信息的综合理解与应用开发。

在知识产权方面,截至2025年底,中科闻歌在国内共拥有超过262项专利申请(其中独有专利占多数),以及439个软件著作权、151个商标注册和10个域名备案。这些成果不仅彰显了公司在技术创新方面的成就,也为其未来的发展奠定了坚实的基础。

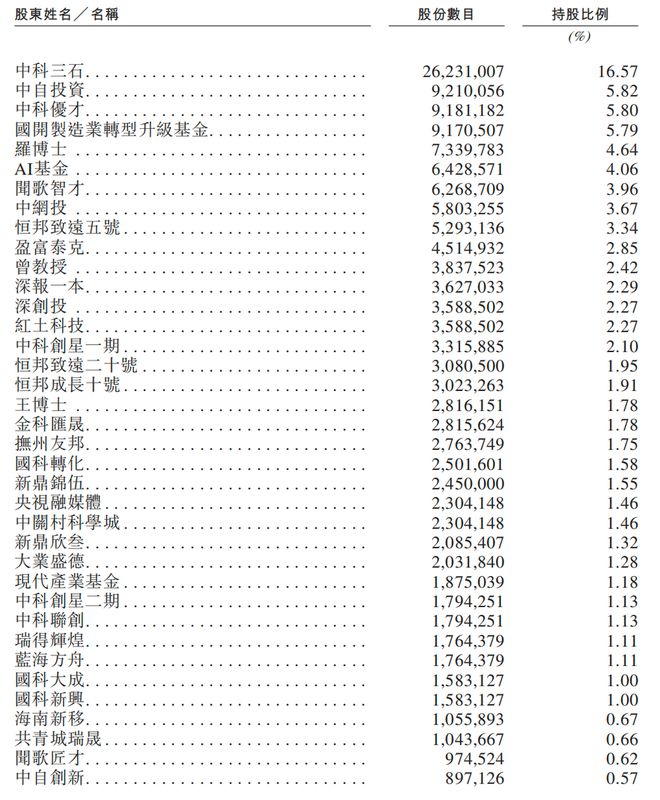

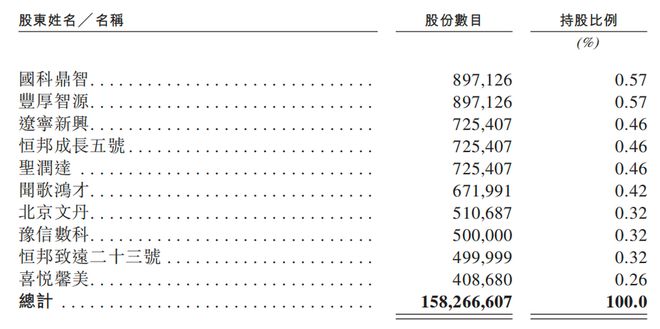

目前中科闻歌的第一大股东为中科三石,持股比例达到16.57%;此外还有多家机构投资者如中自投资、国开制造业转型升级基金等。整体而言,公司股权结构较为分散,并未形成绝对控股股东。

公司创始团队成员通过中科三石等持股平台合计控制约30.66%的投票权,在重大决策方面具备一定的影响力和主导权。董事长王磊、CEO罗引及联合创始人曾大军分别持有不同比例的股份,显示出核心管理层对公司未来的信心。

中科闻歌自成立以来已累计完成十轮融资,获得了包括国资背景资金在内的多方支持。这不仅为公司提供了充足的资金保障,也为其后续发展注入了强大的动力和资源支撑。

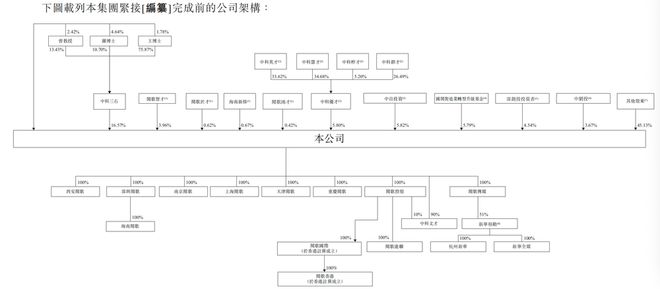

从股权架构来看,中科闻歌在国内外设有多个控股层级,并通过多家子公司开展业务活动,其中就包括闻歌科技、闻歌传媒等主体单位,在不同地区及领域内展开多样化经营策略和发展战略部署。

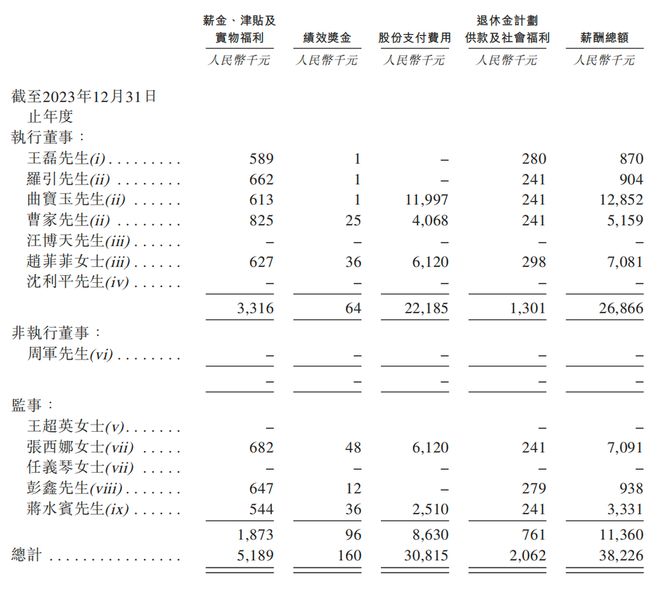

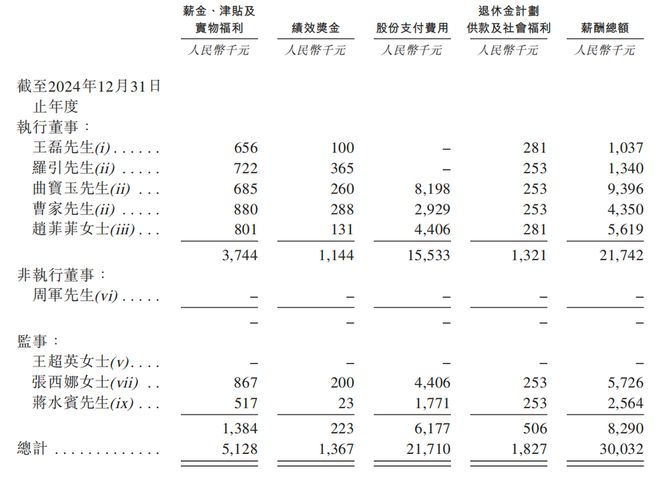

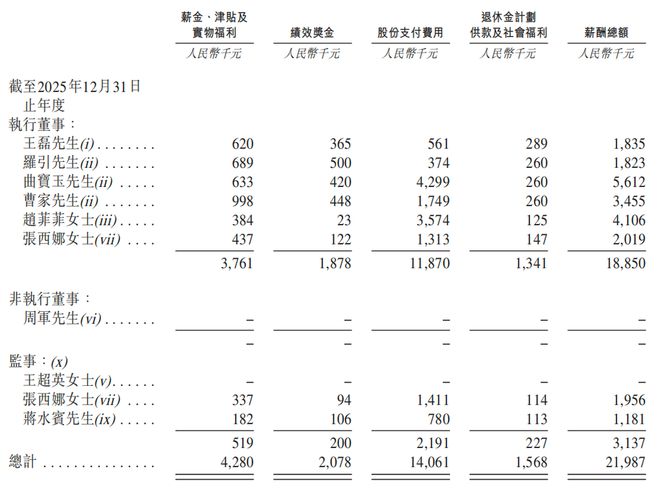

中科闻歌的薪酬体系主要由基本工资和绩效奖金构成。据数据显示,董事和高级管理人员在2023年至2025年间领取了总计约8746万元的薪资待遇;而五名最高薪酬员工合计收入也从最高的3685万元降至2196万元。

中科闻歌董事长王磊与CEO罗引2025年的年薪分别为约183万元和182万元,显示出公司高层对于自身价值的认可以及对未来发展的乐观预期。

总体而言,在企业级人工智能服务领域竞争日益激烈的背景下,中科闻歌凭借其深厚的科研背景、强大的技术实力及广泛的合作网络正在逐步崭露头角。随着港股IPO进程的推进,该公司有望成为这一细分赛道中的重要玩家之一,并迎接商业化能力和技术创新路径的重大考验。

中科闻歌所处的企业级大模型与决策智能领域正经历快速变革和发展阶段,虽然头部企业已占据一定市场份额,但整体市场集中度依然不高,为后来者提供了足够的机会空间。中科闻歌从公共服务向商企市场的拓展也反映了这一趋势的变化。

尽管公司在财务表现方面仍处于投入期且尚未实现盈利状态,但是其业务模式在客户依赖度和算力资源需求方面的持续验证将有助于进一步巩固市场地位,并为其未来的商业化之路奠定坚实基础。随着港股IPO的推进,中科闻歌也将迎来一次全面检验自身实力的重要时刻。

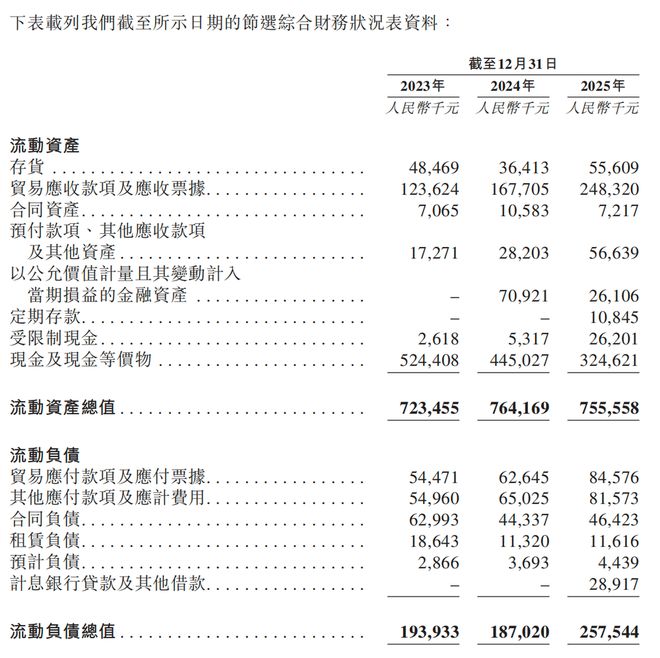

其节选综合财务状况表如下:

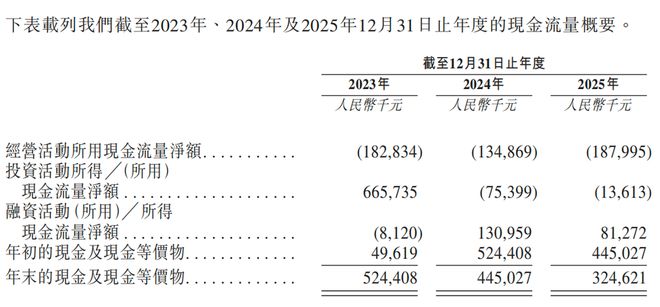

从现金流情况来看,中科闻歌经营端持续“烧钱”。2023年至2025年,其经营活动现金流净额分别为-1.83亿元、-1.35亿元和-1.88亿元,连续三年为负,且在2025年再次扩大。

2023年,中科闻歌投资现金流净流入6.66亿元。但到2024年和2025年,投资活动分别净流出0.75亿元和0.14亿元,转为净支出。

2023年至2025年,中科闻歌融资活动现金流净额分别为-0.08亿元、1.31亿元和0.81亿元。

二、前五大客户占比约三至五成,供应链以云与算力资源为核心

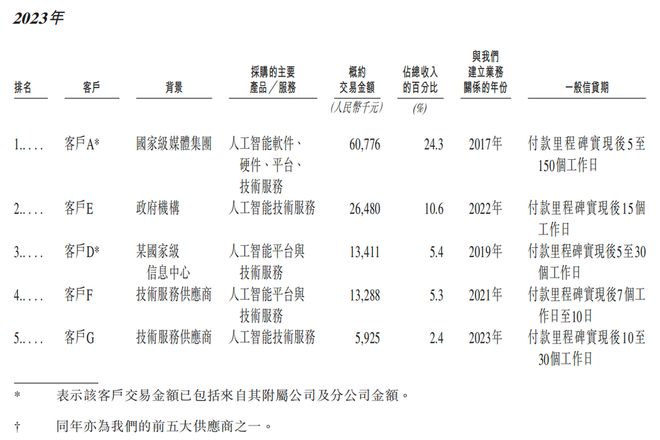

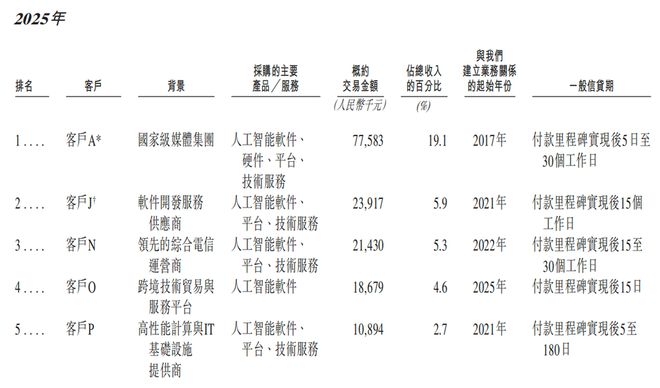

从客户结构来看,中科闻歌主要服务三类客户:媒体及融媒体公司、政府机构以及商业企业。

2023年、2024年及2025年,中科闻歌从最大客户获得的收入占比分别为24.3%、19.9%和19.1%,对应金额分别约为0.61亿元、0.63亿元和0.78亿元;从前五大客户获得的收入占比分别为48.0%、32.5%和37.6%,对应金额分别约为1.20亿元、1.03亿元和1.52亿元。

整体来看,头部客户贡献占比在三至五成之间,呈现一定集中度,但较单一客户依赖程度有所下降。

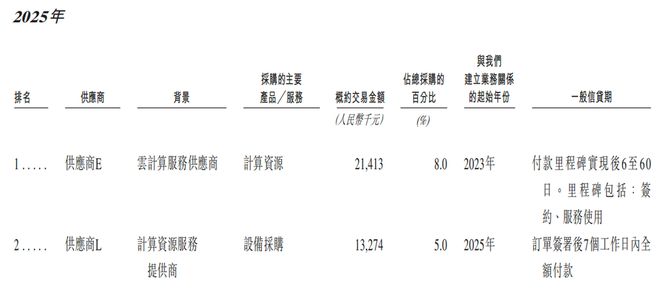

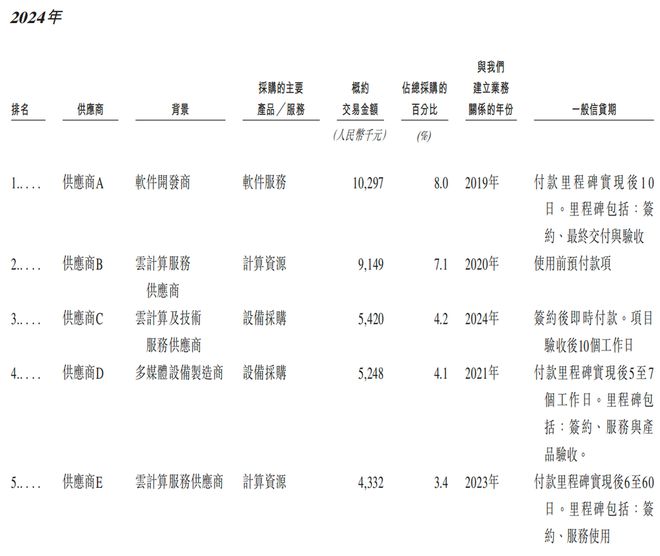

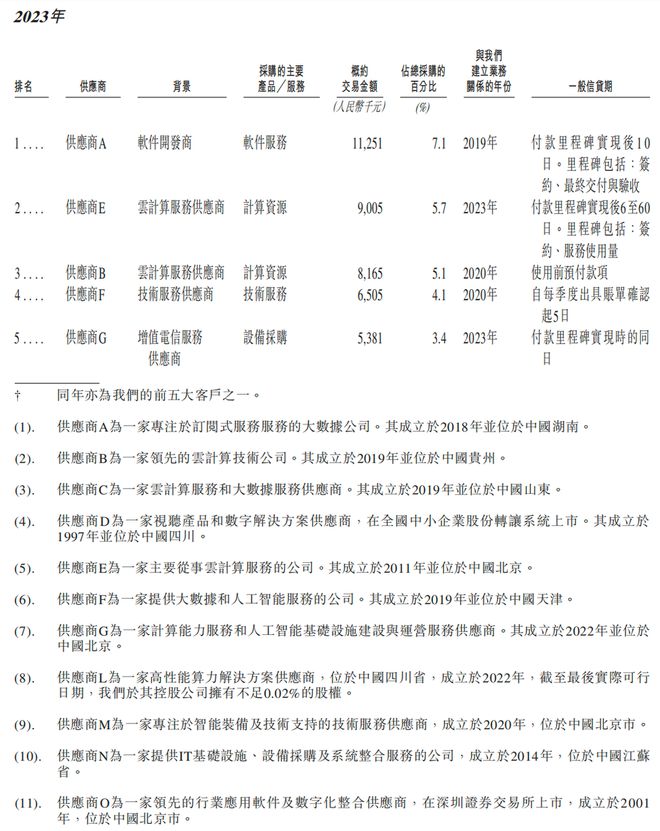

在供应链侧,中科闻歌的业务依赖计算资源与基础设施能力。其主要采购包括云计算服务、硬件设备及商业软件三大类。

其中,在云计算方面,中科闻歌主要依赖阿里云、火山引擎等云服务厂商支撑模型训练与推理需求;在硬件侧,采购内容包括GPU、服务器、网络设备及存储系统等。

此外,中科闻歌还采购CRM、ERP及网络安全等商业软件,用于支撑业务运营与内部管理。

从供应商集中度来看,中科闻歌对单一供应商依赖较低。2023年至2025年,最大供应商采购占比分别为7.1%、8.0%和8.0%;前五大供应商采购占比分别为25.4%、26.8%和24.0%,整体维持在较为分散水平。

三、以一体化企业级AI服务,覆盖数据处理、模型训练与智能体决策

产品层面,中科闻歌的核心底座是自研人工智能数据操作系统DIOS。这一平台覆盖数据治理、模型训练、领域知识管理和应用开发等环节。DIOS是一套面向企业AI落地的统一框架,往下连接数据和模型,往上承载应用与智能体。

其中,X-Data负责把分散、异构的原始数据整理成可供AI使用的数据集;雅意大模型承担语义理解、逻辑推理、多模态处理等能力;DI-Brain则更偏向智能体开发与编排,负责把模型、工具调用和决策流程真正串起来。

模型侧,中科闻歌主推的是自研“雅意大模型”。该模型重点面向企业场景,强调语义分析、逻辑推理、长文本理解、复杂信息抽取和任务规划能力,已在50多种语言上训练,并支持图像、视频、文本等多模态内容处理。

除自有模型外,其也可按客户需求接入DeepSeek、通义千问等第三方模型。

知识产权方面,截至2025年12月31日,中科闻歌在国内拥有154项注册专利、108项专利申请,合计262项专利及专利申请;同时拥有439项软件著作权、151个注册商标和10个备案域名。

从专利归属看,这262项专利及专利申请中,212项为独有,50项为共同拥有。其共同专利主要涉及与中国科学院自动化研究所、中国中医科学院等机构的合作。

四、中科院体系和产业资本已入局,已完成10轮融资

中科闻歌当前第一大股东为中科三石,持股16.57%;中自投资、中科优才、国开制造业转型升级基金等机构亦位列前列,持股比例均在5%左右。

整体来看,前几大股东持股相对分散,中科闻歌尚未形成绝对控股股东。

除中科院体系资金外,股东名单中还出现了中网投、深创投、红杉中国等机构投资者,以及中关村科学城、央视融媒体等产业与政府背景资金。

从创始团队持股情况来看,核心管理层仍保有一定股份。董事长兼联合创始人王磊、CEO罗引及联合创始人曾大军分别持股约1.78%、4.64%和2.42%,通过中科三石等持股平台合计控制约30.66%投票权,在公司重大决策中具备主导权。

董事长兼联合创始人王磊出生于1985年,来自中国科学院自动化研究所体系,曾在中科院自动化所历任工程师、副研究员及研究员,并于2017年联合创立中科闻歌。其博士毕业于天津大学管理科学与工程专业。

CEO兼联合创始人罗引同样来自中科院自动化所,曾任该所副总工程师并获正高级工程师职称,中间曾在中国移动任职,2017年参与创立公司。其博士毕业于北京理工大学工商管理专业。

联合创始人曾大军曾就读中国科大少年班,后获卡内基梅隆大学博士学位。

中科闻歌已累计完成10轮融资,持续获得国资与市场化资本支持。

从股权架构来看,中科闻歌在境内外设有多层控股结构,并通过多家子公司开展业务,包括闻歌科技、闻歌传媒等主体,覆盖不同区域与业务板块。

其股权架构如下:

薪酬方面,中科闻歌高管收入以“薪资、绩效奖金、股份支付”为主。2023年至2025年,董事薪酬总额分别为2687万元、2174万元和1885万元;同期五名最高薪酬人士合计薪酬分别为3685万元、2906万元和2196万元。

其中,2025年董事长王磊与CEO罗引薪酬分别为约183万元和182万元。

结语:企业级AI服务赛道升温,“中国版Palantir”来了

中科闻歌所处的企业级大模型与决策智能赛道,竞争持续升温。一方面,头部厂商已开始占据一定市场份额,另一方面,整体集中度仍然不高,留给后来者的空间依然存在。

在这一背景下,中科闻歌从公共服务起步,再向商企市场拓展,其收入结构的变化也在一定程度上反映出这一转向。不过,从财务表现来看,中科闻歌仍处于投入期,尚未实现盈利,客户集中度和对算力资源的依赖,也意味着其业务模式仍在持续验证之中。

随着港股IPO推进,中科闻歌或将成为这一细分赛道中较早走向资本市场的玩家之一。对其而言,上市不仅是融资节点,也将成为其商业化能力与技术路径的一次集中检验。